2012年以来,中央和地方财政支出中节能环保板块投入不断提升。2015年,中央节能环保财政支出突破400亿元,地方节能环保财政支出达到4400亿元。

节能环保财政支出投入逐年提升(亿元)

数据来源:公开资料整理

相关报告:智研咨询发布的《2018-2024年中国化工环保行业深度调研及投资前景分析报告》

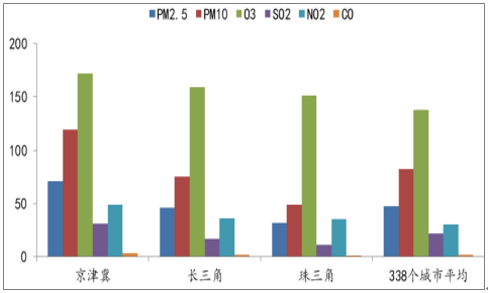

京津冀区域海河流域污染最为严重

数据来源:公开资料整理

京津冀大气污染物浓度高于其他区域

数据来源:公开资料整理

2015年开始,环保部从环评机构脱钩着手,开始打破原有制度的既得利益关系,进行体制上的根本性改革。2016年,国务院推出省以下环保机构监测监察执法垂直管理制度改革试点工作,解决地方环保管理体制存在的问题。2016年底,针对河流湖泊污染治理和管理保护工作,提出跨行政区域的河长制。

除环境制度建设以外,我国的环境基础设施建设和环境质量得到很大的提升。环境基础设施建设方面,城镇污水日处理能力由2010年的1.23亿吨增加到了1.87亿吨,垃圾无害化处理能力由2010年的38.76万吨/日提高到57.69万吨/日,生活垃圾无害化处理率由77.90%提升到94.10%,危废处置能力由916万吨提高至1174万吨,地表水监测点位数由8960个提高至10154个,污染源重点监督企业数由4.8万提高至6.8万,实施自动监控国家重点监控的企业数由7988个提高至9049个,环境基础设施得到很大加强。

中央环保督察自2016年1月份在河北试点开展以来,2016-2017年共2年时间,中央环保督查完成了全国所有省份的督察。结办举报问题数近10万个,立案处罚案件数2万余个,问责近2万人。根据督察反馈情况,各省制定并公开整改方案,目前前两批共16个省已公布督察整改方案,第三批8省督察组已给出反馈,地方政府正在制定整改方案。

2016-2017两年时间,完成全国所有省份的中央环保督察

数据来源:公开资料整理

2017年是“大气十条”的第一个目标考核年,为达成考核目标,环保部还分别组织了“2017年第一季度空气质量专项督查”、“京津冀及周边地区大气污染防治强化督查”和“京津冀及周边地区2017-2018年秋冬季大气污染综合治理攻坚行动”。目前,专项督查已经结束,强化督查和攻坚行动正在进行中。

环保督察上升为我国经济转型与供给侧改革的重要抓手,针对四季度采暖季的污染高发,各地陆续出台限产政策,从各地执行力度看,预期政策加严不会放松。相关周期品价格受环保限产供给收缩影响,价格继续维持高位。针对冬季限产,各省制定了详细的限产方案并严

格执行,甚至根据天气情况提前执行。

环保产业已经渐渐从末端点源污染治理向面源生态建设发展,内涵更加丰富,生态与可持续发展成为目前社会发展的主旋律,大环保时代已经来临。

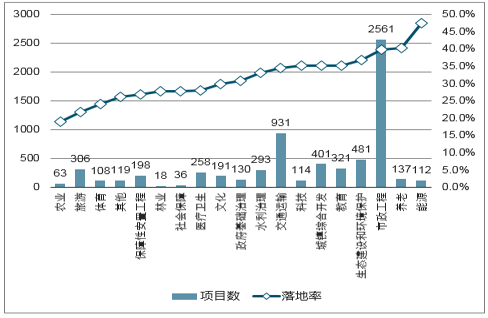

PPP融资模式根据财政部第8期PPP项目库季报,截止2017年9月末,全国入库项目库中,总落地率35.2%,其中生态环境和保护项目数仅次于市政工程和交通运输类项目,落地177个,总投资额4658亿元,落地率36.8%,落地生态环境和保护类项目单个投资金额在26亿元左右。

随着PPP立法的推进,PPP向规范化方向发展。大量生态环保类订单将以PPP形式释放出来,有利于国企、央企等资金成本低的企业和具有较强融资能力的上市公司。

9月末各行业项目数及落地率(个)

数据来源:公开资料整理

9月末各行业项目投资额分布(亿元)

数据来源:公开资料整理

2017年各地相继出台生态文明建设考核标准,未来五年的发展不以GDP作为考核唯一标准,而是把生态文明建设的标准在全国范围内整体升级。建议关注三个投资方向:园林绿化、海绵城市建设和黑臭水体治理。

园林绿化行业已经从前期的房地产园林、市政园林概念延伸至水生态治理、特色小镇等综合概念,从传统的周期型行业转变为符合政策导向的朝阳行业。

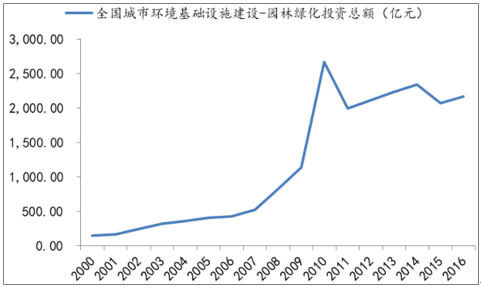

我国园林绿化行业的年投资总额已经从2000年的143亿元提高至2016年的2170亿元,年均复合增速18.5%。2014年欧美人均绿化面积达到70平米,而我国人均绿化面积仅为12平米左右,未来园林绿化投资有望保持高速增长。

我国园林绿化行业年均复合增速18.5%

数据来源:公开资料整理

2015年住建部发布城市黑臭水体整治工作指南,要求到2015年底前,地级及以上城市建成区应完成水体排查以及整治技术的选择和效果评估、责任人及达标期限;2017年底前,地级及以上城市建成区应实现河面无大面积漂浮物,河岸无垃圾,无违法排污口;直辖市、省会城市、计划单列市建成区基本消除黑臭水体;2020年底前,地级以上城市建成区黑臭水体均控制在10%以内;到2030年,全国城市建成区黑臭水体总体得到消除。

截止目前,全国城市黑臭水体整治监管平台上,已认定黑臭水体总计数量2100个,其中:方案制定中328个,未启动2个,治理中843个,完成治理927个,黑臭水体治理将在未来3-5年集中进行。

海绵城市是通过加强城市规划建设管理,充分发挥建筑、道路和绿地、水系等生态系统对雨水的吸纳、蓄渗和缓释作用,将城市建成自然积存、自然渗透、自然净化的海绵体。通俗地讲就是下雨时能吸水、蓄水、渗水、净水,需要时将蓄存的水释放并加以利用。

海绵城市建设从源头减排、过程控制、系统治理着手。综合采取渗、滞、蓄、净、用、排等工程技术措施,控制城市雨水泾流,实现低影响城市开发建设,最大限度的减少由于城市开发建设行为对原有自然水文特征和水生态环境造成的破坏,从而实现修复城市水生态、涵养城市水资源、改善城市水环境、提高城市水安全的多重目标。

国务院发布推进海绵城市建设的指导意见,提出采用渗、滞、蓄、净、用、排等措施,将70%的降雨就地消纳和利用。到2020年,城市建成区20%以上的面积达到目标要求;到2030年,城市建成区80%以上的面积达到目标要求。

2014年,财政部、住建部等决定开展中央财政支持海绵城市建设试点工作中央财政对海绵城市建设试点给予专项资金补助,一定三年,具体补助数额按城市规模分档确定,直辖市每年6亿元,省会城市每年5亿元,其他城市每年4亿元。对采用PPP模式达到一定比例的,将按上述补助基数奖励10%。目前已有两批海绵城市试点共30个城市。

两批海绵城市试点

批次 | 试点城市 |

2015年第一批试点 | 重庆、迁安、白城、镇江、嘉兴、池州、厦门、萍乡、济南、鹤壁、武汉、常德、南宁、遂宁、贵安新区和西咸新区共16个城市 |

2016年第二批试点 | 福州、珠海、宁波、玉溪、大连、深圳、上海、庆阳、西宁、三亚、青岛、固原、天津、北京共14个城市 |

数据来源:公开资料整理

2011年,火电机组总装机量7.65亿千瓦,占总装机的72.5%,火电设备利用小时数5305小时,2011年煤炭价格先高后低,此后就进入长达五年的下行通道,直到2016年中开始回升。2004年我国建立煤电联动机制,2008-2011年煤价的上涨周期导致发改委持续上调燃煤机组上网电价。2012年以后,煤价下行,上网电价维持高位,火电企业盈利情况持续向好。

2011-2016年火电行业数据

时间 | 火电总装机(万KW) | 电力行业总装机(MW) | 火电装机占比 | 火电设备利用小时数(小时) |

2011 | 76,546 | 1,055,760 | 72.5% | 5,305 |

2012 | 81,917 | 1,144,910 | 71.5% | 4,982 |

2013 | 86,238 | 1,247,380 | 69.1% | 5,012 |

2014 | 91,819 | 1,364,630 | 67.3% | 4,739 |

2015 | 99,021 | 1,506,730 | 65.7% | 4,364 |

2016 | 105,388 | 1,645,746 | 64.0% | 4,165 |

数据来源:公开资料整理

2011年中开始煤价进入下行通道

数据来源:公开资料整理

2004年以来煤电价格联动情况表

序号 | 执行日期 | 燃煤机组上网电价调节幅度(分//千瓦时) |

1 | 2004年6月15日 | 0.85 |

2 | 2005年5月1日 | 1.86 |

3 | 2006年6月30日 | 1.39 |

4 | 2008年7月1日 | 2.14 |

5 | 2008年8月20日 | 2.00 |

6 | 2011年6月1日 | 1.08 |

7 | 2011年12月1日 | 2.60 |

8 | 2013年9月25日 | -1.51 |

9 | 2014年9月1日 | -0.93 |

10 | 2015年4月20日 | -2.00 |

11 | 2016年1月1日 | -3.00 |

数据来源:公开资料整理

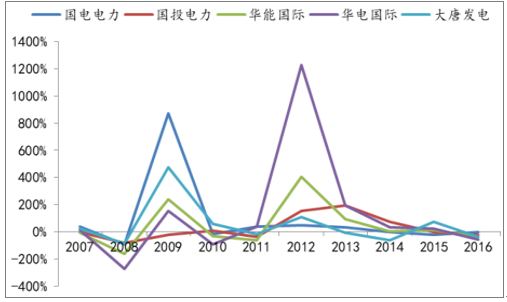

2007-2016年五大电力净利润增速

数据来源:公开资料整理

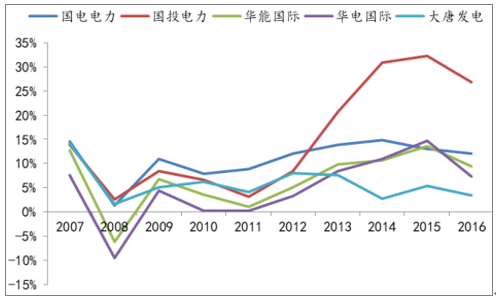

2007-2016年五大电力集团净利率

数据来源:公开资料整理

2011年,PM2.5问题开始引起全面关注,随后2012-2013年全国性大范围雾霾(以PM2.5为主),使得大气污染治理成为亟待解决的问题,成为环保治理工作的重中之重。火电行业在经历前期低标准的除尘、脱硫改造和脱硝市场启动后,继续叠加出现脱硝改造、脱硫除尘提标改造高峰。

美国大使馆监测的PM2.5浓度

数据来源:公开资料整理

全国工业废气排放总量增速加快为加快电力行业烟气治理设施建设,2007年开始,环保部和发改委陆续出台脱硫、脱硝、除尘、超低排放等环保电价补贴政策,提高火电企业安装环保设施的积极性。

目前回头看电力烟气环保的市场空间,按照脱硫系统造价150元/kw,脱硝系统造价100元/kw,除尘系统80-120元/kw计算,全国约90%的火电机组是煤电,《电力行业十三五规划》到2020年煤电装机不超过11亿千瓦,电力烟气环保的总市场空间约4000亿元。

同时,火电作为用水、排水大户,用水占工业总量的20%,脱硫废水的治理是实现火电废水零排放的关键因素,国内目前真正实现零排放的电厂还很少。脱硫废水重金属含量高、pH值偏酸性、氯离子含量高,浊度大、腐蚀性强,处理难度大。全国火电90%以上是湿法脱硫,保守估计,脱硫废水零排放市场空间可达1000亿元以上。目前市场还未启动,预计超低放建设高峰过后,电力环保重点将转向脱硫废水治理。

煤烟型污染是我国二氧化硫、氮氧化物和粉尘产生的主要污染源。电力行业是燃煤主体,2015年我国煤炭消费总量39.7亿吨,其中燃煤电站消耗16.58亿吨,占比41.8%。经过2011年至今的电力环保工程安装高峰,截止2015年底,全国煤电机组中脱硫和脱硝比例已分别达到92.8%和95%。

除电力行业外,工业领域煤炭消耗量大的领域分别为钢铁、水泥、冶金焦化、煤化工、工业锅炉、工业窑炉。根据发改委能源研究院的数据,我国目前尚在使用的工业燃煤小锅炉超过47万台,一般是小的水泥厂、玻璃厂、钢厂等所拥有,在环保设备使用方面少有资金支持。据测算,工业锅炉排放的烟尘和二氧化硫分别占到全国总排放量的41.6%和22.2%。

2017年6月,环保部发布《钢铁烧结、球团工业大气污染排放标准》等20项国家污染物排放标准修改单,修改钢铁烧结、球团大气特别排放限值,新增平板玻璃、陶瓷、砖瓦等行业特别排放限值,重点区域非电行业标准开始收严,预计针对非电领域的第二轮工业环保即将启动。

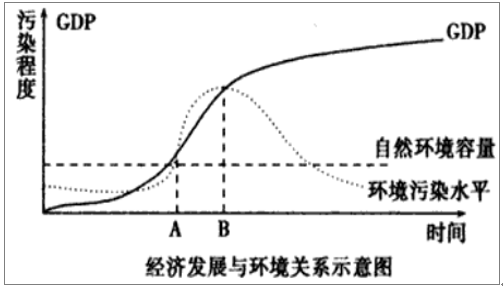

参照世界其他国家发展过程,经济发展水平与环境污染程度遵循库兹涅茨曲线规律。当一个国家经济发展水平较低时,环境污染程度较轻,但随着人均收入的增加,环境污染由低趋高,环境恶化程度随经济增长加剧;当人均收入到达7000-8000美元之后,到达临界点,随人均收入增加环境污染由高趋低,污染程度趋缓。目前来看,我国人均GDP已经超过8000美元,到达环境库兹涅茨曲线的拐点。

环境库兹涅茨曲线

数据来源:公开资料整理

我国人均GDP已超过8000美元2017年7月,环保部和国家标准委向WTO提交文件,宣布自2017年9月起中国将禁止进口4大类24种“洋垃圾”,包括废金属、塑料瓶、旧光盘、未经分类的废纸以及废弃纺织原料等。中国不再作为世界垃圾场,将逐步建立自己的垃圾循环回收体系。从我国产业结构转型与环境保护政策可以看到,我国已经开始把环境保护放在比经济发展更加重要的地位。

过去几年,周期行业盈利恶化是影响其环保进程的主要因素。供给侧改革带来的周期品价格自2016年中开始上涨,钢铁、煤炭、化工、水泥等现货市场价格持续走高。

热轧带钢现货价格

数据来源:公开资料整理

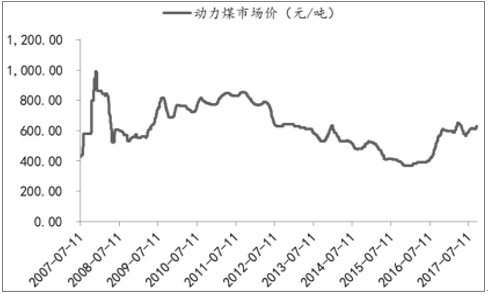

动力煤市场价格

数据来源:公开资料整理

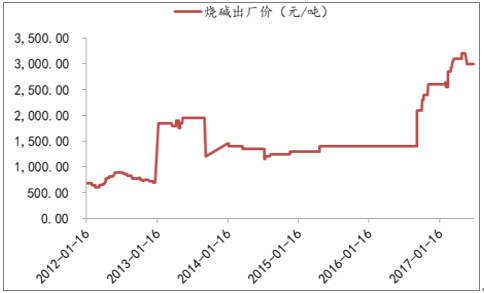

烧碱出厂价格

数据来源:公开资料整理

水泥平均价格

数据来源:公开资料整理

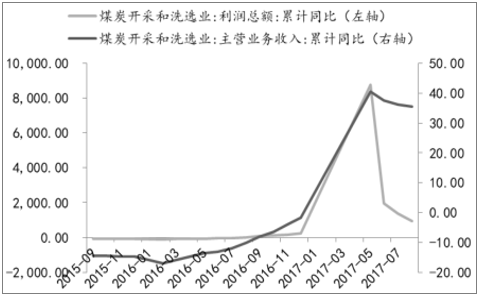

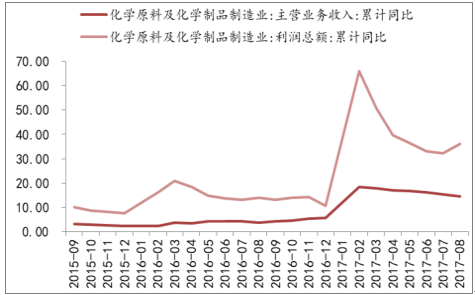

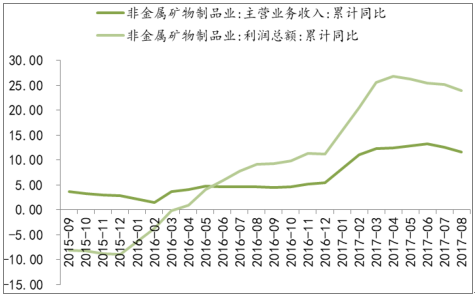

周期行业盈利情况普遍获得改善,观察钢铁、煤炭、化工和水泥行业企业营收和利润总额同比增速,2017年以来普遍实现大幅增长。

钢铁行业盈利情况

数据来源:公开资料整理

煤炭行业盈利情况

数据来源:公开资料整理

化工行业盈利情况

数据来源:公开资料整理

水泥行业盈利情况

数据来源:公开资料整理

钢铁工业是我国工业领域主要排污大户之一。根据2015年环境统计年报,全国重点调查了16.16万家工业企业,其中钢铁冶炼加工企业3476家,排放二氧化硫、氮氧化物、烟粉尘分别为173.6万吨、104.3万吨、357.2万吨,占重点调查工业企业排放量的比例分别为12.4%、9.6%、32.2%。钢铁冶炼加工企业拥有废气治理设施18572套,其中,除尘设施16337套,脱硫设施1174套,脱硝设施数63套。

钢铁行业的大气污染主要来自于烧结环节,污染物主要是颗粒物、二氧化硫、氮氧化物。现行的排放标准是:一般地区排放限值为颗粒物50mg/m3、二氧化硫200mg/m3、氮氧化物300mg/m3;特别排放限值为颗粒物40mg/m3、二氧化硫180mg/m3、氮氧化物300mg/m3。

全国烧结设备都已安装除尘、脱硫设施,但是钢铁企业目前普遍未安装脱硝设备,氮氧化物具有较大减排潜力。因此,2017年6月,环保部发布《钢铁烧结、球团工业大气污染物排放标准》等20项国家污染物排放标准修改单的公告征求意见稿,将钢铁烧结环节的标准提高为颗粒物20mg/m3、二氧化硫50mg/m3、氮氧化物100mg/m3,提升幅度超出市场预期。

钢铁烧结排放标准

原标准 | 拟出台的新标准 | ||

一般地区 | 特别限制区 | ||

颗粒物(mg/m3) | 50 | 40 | 20 |

二氧化(mg/m3) | 200 | 180 | 50 |

氮氧化(mg/m3) | 300 | 300 | 100 |

数据来源:公开资料整理

技术方面,我国烧结烟气脱硫技术已初步形成,目前已投运的脱硫工艺中,主流工艺包括石灰石-石膏法脱硫工艺、循环流化床、氨-硫胺法等。从现有烧结脱硫技术投资状况来看,前期少数钢铁脱硫工程的投资基本都能控制在业主的承受范围内,但存在运行成本偏高的现象,分析认为主要是个别项目中标过程中打价格战,在实际施工过程中对吸收塔的尺寸与钢结构予以缩减,致使塔内烟气流速过大,系统负荷加剧,除雾器寿命缩短,烟气携带浆液由烟囱外排,造成“石膏雨”现象,由此带来高运行费和高排污费。新标准的执行将带来原有脱硫系统的改造需求。而钢铁行业烧结烟气脱硝工作还未全面启动,随着新标准的出台,未来脱硫脱硝协同一体化技术会是重要的发展方向。

各种烧结脱硫工艺市场占有比重

数据来源:公开资料整理

根据环保部测算:按照烧结机面积平均180平米为例,若采用电除尘+半干法脱硫除尘+中温SCR协同净化工艺,污染治理设施投资约8200万元,年运行维护费用约2800万元,生产吨烧结矿的环保成本为11元-15元;若采用电除尘+活性炭协同治理工艺,污染治理设施投资约1亿元,年运行维护费用约2600万元,生产吨烧结矿的环保成本为10元~14元。

我国现有烧结机900台左右,烧结机面积约12万平米,大部分烧结机都还没有装备脱硝设备,部分脱硫设备也达不到新的排放标准。每平米烧结机的脱硫设备投资约为10-20万元,脱硝设备投资预计在20-30万元。保守估计,新标准正式出台后预计将带动钢铁行业除尘脱硫脱硝设备订单400-600亿元,而这些订单预计将在未来2年集中释放。

2013年国务院印发的《大气污染防治行动计划》中就明确“全面整治燃煤小锅炉。加快推进集中供热、“煤改气”、“煤改电”工程建设,到2017年,除必要保留的以外,地级及以上城市建成区基本淘汰每小时10蒸吨及以下的燃煤锅炉,禁止新建每小时20蒸吨以下的燃煤锅炉;其他地区原则上不再新建每小时10蒸吨以下的燃煤锅炉。

在供热供气管网不能覆盖的地区,改用电、新能源或洁净煤,推广应用高效节能环保型锅炉。在化工、造纸、印染、制革、制药等产业集聚区,通过集中建设热电联产机组逐步淘汰分散燃煤锅炉。”

2014年发改委、环保部等7部委联合印发的《燃煤锅炉节能环保综合提升工程实施方案》中提出“到2017年,地级及以上城市建成区基本淘汰10吨/时及以下的燃煤锅炉,天津市、河北省地级及以上城市建成区基本淘汰35吨/时及以下燃煤锅炉。到2018年,淘汰落后燃煤锅炉40万蒸吨;完成40万蒸吨燃煤锅炉的节能改造;减排100万吨烟尘、128万吨二氧化硫、24万吨氮氧化物。”

2016年国家发改委印发的《能源发展“十三五”规划》以及《天然气发展“十三五”规划》中将天然气消费提升作为能源消费革命重点工程,以京津冀、长三角、珠三角、东北地区为重点,推进重点城市“煤改气”工程,扩大城市高污染燃料禁燃区范围,大力推进天然气替代步伐,替代管网覆盖范围内的燃煤锅炉、工业窑炉、燃煤设施用煤和散煤。

天然气工业锅炉较燃煤锅炉污染物排放大幅降低,燃气锅炉二氧化硫排放量是煤炭锅炉的17%;氮氧化物排放量是煤炭锅炉的20%;此外,天然气锅炉没有粉尘排放。

按照国家发改委规划,京津冀及周边地区、长三角、珠三角、东北地区为重点替代燃煤锅炉18.9万蒸吨。从用气量增长来看,,按照蒸汽锅炉一年运转4000小时,一吨蒸汽需要消耗75-85立方米天然气进行测算,替代燃煤锅炉18.9万蒸吨将增加天然气消费量570-640亿方。

从初始投资来看,按照每蒸吨改造投资15-20万元测算,改造18.9万蒸吨燃煤锅炉将带动投资284亿-378亿元。

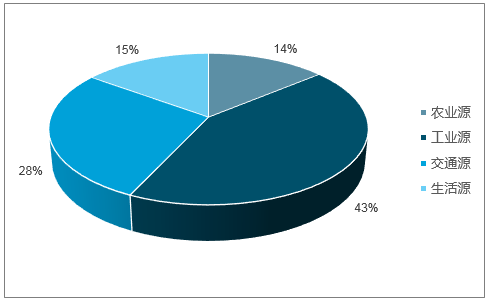

VOC是参与到大气光化学反应的有机化合物,包括非甲烷烃类、含氧有机物、含氮有机物、含硫有机物等,是形成O3和PM2.5的重要前体物。工业源是VOC最主要来源,占比43%,其中石化、化工、工业涂装和包装印刷行业VOC排放量占到总工业源的70%左右。

工业源是VOC最主要来源

数据来源:公开资料整理

《十三五挥发性有机物污染防治工作方案(征求意见稿)》提出到2020年,全国VOC排放总量下降10%以上;《重点行业挥发性有机物削减行动计划》提出,到2018年,工业VOC排放量要比2015年削减330万吨以上。

政策要求加强有组织排放VOC在线监测能力建设,到2017年底前,石化企业有组织排放要安装VOC在线连续监测,厂界安装VOC监测设施,并与环保部门联网;十三五期间,化工等VOC重点排放源应安装在线监测设施;工业园区应结合园区排放特征,配置自动触发式VOC连续自动采样/监测系统。

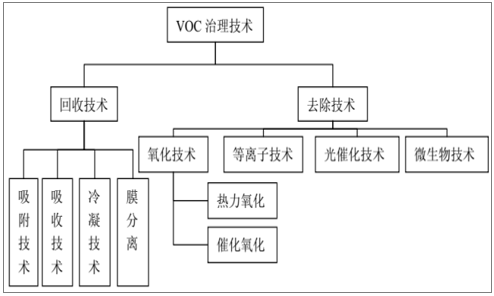

全国石化企业约10万家,假设其中30%有安装VOC设备的需求,平均每家安装两台,VOC监测设备单价200万/台,则石化企业VOC监测设备市场空间600亿元。若再考虑无组织排放和工业园区安装需求,市场空间在1000通过采取源头削减、过程控制、末端治理全过程防控措施进行治理,具体包括原料替代、工艺技术改造、回收和综合治理工程(催化燃烧、蓄热燃烧、吸附、生物法、冷凝收集净化、电子焚烧、臭氧氧化除臭、等离子处理、光催化等技术)。

根据《重点区域大气污染防治“十二五”规划重点工程》,十二五期间工业VOC治理项目投资需求400亿元,对应VOC削减能力60.5万吨/年,单位VOC的削减成本约6.6万/吨。

根据中国环境规划研究院的统计,我国VOC排放量约3100万吨,按照十三五期间削减10%以上的目标,其中50%采用前端源头削减和过程控制,50%采用末端治理,VOC治理市场空间约1000亿元左右。

VOC治理技术

数据来源:公开资料整理

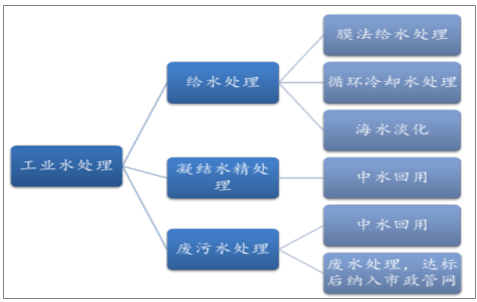

工业水处理包括给水处理、凝结水精处理和废污水处理。给水处理包括工业企业生产过程中的取水、输水、水质处理和配水工程;凝结水精处理和中水回用是污水经过深度处理后回收再利用;废污水处理是指针对工业生产过程中产生的废水和废液,成分复杂,需要经处理达标后排放水体或纳入市政管网。

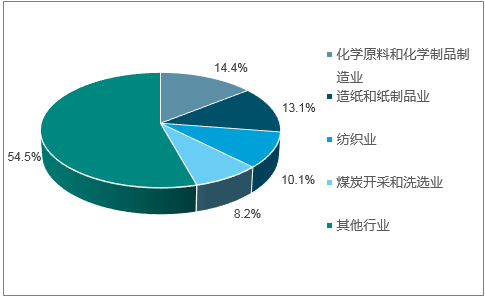

根据2015年环境统计报告,我国工业废水排放量199.5亿吨,排放量位于前四位的行业依次为化学原料和化学制品制造业,造纸和纸制品业,纺织业,煤炭开采和洗选业。

工业水处理分类

数据来源:公开资料整理

我国工业废水的主要工业来源

数据来源:公开资料整理

针对某些行业,国家制定了特定行业废水排放标准,这些行业执行相应行业标准;其他行业,根据废水处理后去向要求不同,须符合相应的水体排放标准或市政管网纳管标准。我国环保标准“十三五”发展规划,提出要在十三五期间新增火电厂、食品、化妆品、医疗机构、电力能源等行业的水污染物排放标准。工业废水排放标准要求将日益精细化和严格化。

根据污染物种类的不同,工业污水有不同的处理技术,包括物理法、化学法、生物法。物理法主要用于分离污水中的非溶解性物质,如重力分离、离心分离、反渗透、气浮等方法;化学法是利用化学反应处理或回收污水中的溶解物质或交替物质,如絮凝法、中和法、氧化还原法、离子交换法等;生物法是利用微生物的新陈代谢,将污水中呈溶解或胶体状态的有机物分解氧化为稳定的无机物,常用方法有活性污泥法和生物膜法。

按照处理程度的不同,工业污水处理还分为一级处理、二级处理和三级处理。一级处理主要用于去除污水中的悬浮物,常用物理法;二级处理大幅去除污水中呈胶体或溶解状态的有机物,常用生物法处理;三级处理目的是去除某种特殊的污染物质,如除磷、除氟等,常

用化学法。

工业废水以EPC模式为主,环保公司承担工程设计、采购、施工和试运行,项目正式投运后交给业主方运营。随着工业园区带来废水处理集中化,和环保税替代排污费的推出,工业废水第三方治理运营的市场将逐步打开。

根据国家统计局公布的数据,我国目前废水治理设施治理能力903亿吨/年,是工业废水处理量的2倍以上,工业废水治理设施新建市场空间已经不大。未来工业废水主要看点是基于标准提高的提标改造市场。

目前我国工业废水单位处理费用约1.54元/吨,工业废水治理设施年运行费用在685亿元左右。预计未来废水处理价格会继续提高,处理量基本维持目前水平,整体运营市场空间可继续提高。考虑第三方运营目前占比很小,未来市场化的工业废水运营空间非常广阔。

由于含油污泥处理技术相对落后,以及环保执法不严,我国油田污泥存在大量未经处理随意堆存的现象,对土壤、地下水造成严重污染。着随着2016年“土十条”的出台,以及中央环保督察带来的环保风暴,油田污泥面临存量与增量污泥处置的巨大市场。

时间 | 标准名称 | 标准内容 |

2010 | 黑龙江省《油田含油污泥综合利用污染控制标准》 | 建议处理后的油田含油污泥用于铺设油田井场和通井路时石油类含量≤20000mg/kg、pH值≥6、含水率≤40% |

2011 | 《废矿物油回收利用污染控制技术规范》 | 原油和天然气开采产生的残油、废油、油基泥浆、含油垃圾等应全部回收,含油率大于5%的含油污泥、油泥沙应进行再生利用,油泥沙净油沙分离后含油率应小于2% |

2016 | 陕西省《含油污泥处置利用控制限值》 | 确定了含油污泥经处理后产生的污泥宜用于铺设油田井场、等级公路或用做工业生产原料,并明确了其PH值、石油类含量及含水率等项目的限值要求。 |

数据来源:公开资料整理

根据产生的情况不同,油田污泥一般分为:①各类除油设备、立式沉降罐、储罐及回收水池等设施清理或排放的污泥,一般油含量10%~30%;②油水井测试、作业产生的落地油泥,油含量不确定;

③污油回收站产生的含油污泥,一般含油在5%~20%;④基建施工、管道设备穿孔产生的落地油泥,油含量不确定。

油田污泥具有化学成分复杂、差异性大、处理难度大的特点,含油污泥一般由水包油、油包水以及悬浮固体杂质组成,是一种极其稳定的悬浮乳状液体系,含有大量的老化原油、蜡质、沥青质、胶体、固体悬浮物、细菌、盐类、酸性气体、腐蚀产物等,还包括生产过程中投加的大量絮凝剂、缓蚀剂、阻垢剂、杀菌剂等水处理剂。由于含油污泥成分和物化性状受污水水质、处理工艺、加入药剂等诸多因素影响,因此给污泥处理带来了很大的难度。

常见处置技术主要有填埋、浓缩脱水、固化处理、化学出油、催化裂解或建材利用,由于起步较晚,技术普遍不够成熟。国外成熟工艺包括:焚烧、生物处理、溶剂萃取、热脱附等技术。

全国每年原油开采量约2亿吨,按照1当量原油产生3%的污泥,则每年新产生油田污泥约600万吨。历史遗留污泥,假设仅考虑2000年以来的产量,2000年以来我国原油产量约32亿吨,对应存量污泥约1亿吨。由于含油污泥属于危废,处置费用参照危废处理价格,取3000元/吨,则每年增量污泥空间为200亿元,存量污泥处置市场空间3000亿元,将在未来几年快速释放。

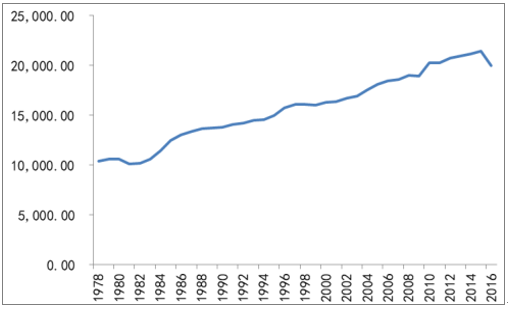

我国原油产量

数据来源:公开资料整理

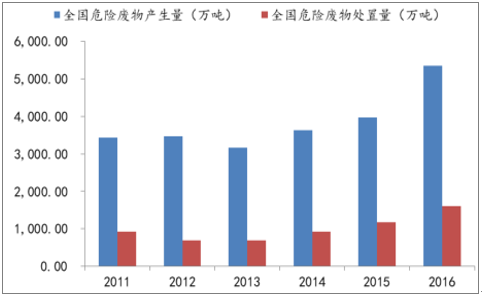

随着我国工业发展,工业危废产量逐年攀升,根据环保部的数据,2016年已达5347万吨,而危废处置量仅1606万吨,处置率仅为30%。若考虑环保部数据统计的不完全性,全国实际危废产量接近1亿吨,则危废处置率不足20%,危废缺口形式严峻。由于危废处置供给不足,造成处置成本日益提高,很多工业企业将危废贮存起来,暂不处置。

近两年环保督察将危废贮存的风险暴露出来,大量前期贮存的危废被强制要求进行合理处置,危废处置的缺口更加严峻。由于危废项目建设期长、资金投入大、具有经营许可门槛,因此缺口无法快速补上,造成危废处置价格飙升。

危废产生量和处置量(万吨)

数据来源:公开资料整理

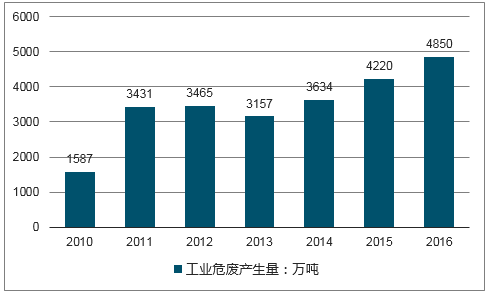

2001年~2016年我国工业危废产量走势图

数据来源:公开资料整理

目前危废处置缺口在8400万吨/年左右,危废处置价格2000-4000元/吨,按照危废处置平均市场价格3000元/吨计算,危废处置缺口市场空间约2520亿元,市场空间十分巨大。

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国广东省环保行业市场专项调查及投资前景分析报告

《2025-2031年中国广东省环保行业市场专项调查及投资前景分析报告》共十章,包含2020-2024年广东省环保产业政策法规分析,广东省环保产业投资分析,广东省环保产业前景趋势分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询