2017 年上半年白电行业实现营收 3147.90 亿元,同比大涨 50.35%,其中二季度实现1672.08 亿元,同比增长 54.48%;上半年白电行业营收弹性充分显现,主要驱动力仍在于旺季高温天气带动及农村、三四线城市需求加速释放背景下空调行业需求表现超预期,且去年同期渠道去库存导致销量基数较低,综合影响下空调内销持续高速增长;下半年虽然销量基数明显提升,但白电龙头基于稳健需求、渠道补库及自身收入平滑,其下半年营收延续高速增长仍值得期待。

2017 年上半年白电行业主营同比增长 50.35%,其中二季度同比增长 54.48%

数据来源:公开资料整理

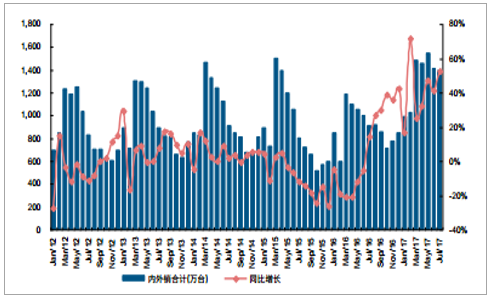

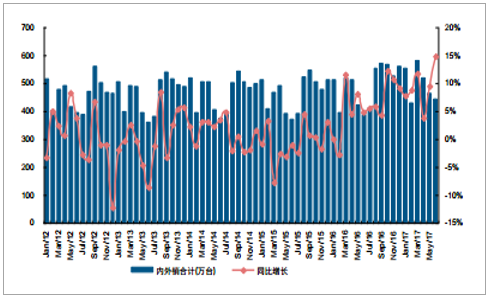

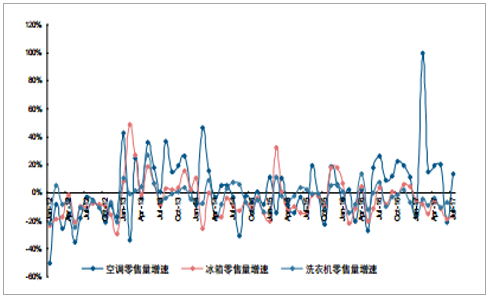

17年上半年空调、冰箱及洗衣机总销量分别同比增长 36.97%、1.03%及 9.18%,其中内销分别同比增长 65.83%、下滑 7.68%及增长 6.85%;数据显示上半年空调、冰箱及洗衣机零售量同比分别增长 6.85%、下滑 10.90%及下滑 8.72%,不过考虑到中怡康统计样本局限性,其对三四线城市、电商及专卖店渠道层面销售统计均有一定缺失,且参考白电龙头实际安装卡增速;总的来看,报告期内空调终端需求表现超预期带动其出货增速一枝独秀,而冰箱、洗衣机总体出货表现相对平稳,其中洗衣机内销增速表现优于冰箱。

2017 年上半年空调行业总出货量为 7938 万台,同比增长 36.97%

数据来源:公开资料整理

2017 年上半年冰箱行业总出货量为 3901 万台,同比增长 1.03%

数据来源:公开资料整理

2017 年上半年洗衣机行业总出货量为 3002 万台,同比增长 9.18%

数据来源:公开资料整理

上半年空冰洗累计零售量分别同比变化 6.85%、-10.90%及-8.72%

数据来源:公开资料整理

具体到上市公司层面,受益于空调行业高景气,上半年三大白电龙头收入表现均较为抢眼,剔除并表影响后,格力、美的及海尔上半年营收分别同比增长 40.67%、34.00%及22.80%,其中二季度分别同比增长 60.96%、36.93%及 23.05%;同时,二线品种营收端也有不俗表现,小天鹅、海信科龙上半年收入均实现 30%以上快速增长;考虑到后续家用空调景气有望延续,预计主要白电公司营收端仍将维持较好增长。

白电行业上市公司主营增速一览(单位:亿元)

- | 2017H | 2016H | 同比增速 | 17Q2 | 16Q2 | 同比增速 |

格力电器 | 691.85 | 491.83 | 40.67% | 395.03 | 245.42 | 60.96% |

美的集团 | 1244.5 | 775.22 | 60.53.% | 646.94 | 391.81 | 65.12% |

青海海尔 | 775.76 | 487.87 | 59.01% | 398.35 | 265.5 | 50.04% |

小天鹅A | 105.68 | 79.85 | 32.35% | 48.78 | 37.45 | 30.24% |

惠而浦 | 33.81 | 33.12 | 2.06% | 13.27 | 14.56 | -8.84% |

美菱电器 | 85.18 | 68.67 | 24.05% | 48.51 | 39.4 | 23.12% |

奥马电器 | 32.91 | 24.9 | 32.17% | 20.55 | 14.02 | 46.64% |

春兰股份 | 2.16 | 1.07 | 101.68% | 1.68 | 0.68 | 147.27% |

海信科龙 | 176.06 | 131.23 | 34.16% | 98.97 | 73.58 | 34.52% |

合计 | 3147.9 | 2093.76 | 50.35% | 1672.08 | 1082.41 | 54.48% |

数据来源:公开资料、智研咨询整理

报告期末白电行业整体预收账款为 282.51 亿元,同比大涨 105.64%;不过考虑到美的预收账款大涨包含库卡并表影响,即便剔除美的,白电行业整体预收账款仍同比大涨45.94%,我们判断主要原因在于空调终端需求火爆且渠道库存偏低,下游经销商提货积极性较高;具体到企业层面,格力、美的及海尔预收款同比分别增长 36.48%、246.49%及 46.54%;二线白电小天鹅及海信科龙预收账款也分别同比增长 68.51%及 55.03%。

白电行业上市公司预收账款同比变动一览(单位:亿元)

- | 2017H | 2016H | 同比增速 |

格力电器 | 62.95 | 46.12 | 36.48% |

美的集团 | 141.71 | 40.9 | 246.49% |

青海海尔 | 41.5 | 28.32 | 46.54% |

小天鹅A | 16.73 | 9.93 | 68.51% |

惠而浦 | 1.31 | 1.09 | 20.27% |

美菱电器 | 4.73 | 3.05 | 54.72% |

奥马电器 | 1.18 | 1.46 | -18.46% |

春兰股份 | 4.63 | 1.5 | 209.37% |

海信科龙 | 7.79 | 5.02 | 55.03% |

合计 | 282.51 | 137.38 | 105.64% |

数据来源:公开资料、智研咨询整理

上半年白电行业整体存货为 608.06 亿元,同比大幅增长 72.96%;以格力为例,其上半年存货规模同比大涨 139.80%至 133.35 亿元,其中原材料存货、在产品及产成品存货分别为 44.58、14.42 及 76.37 亿元,可见一方面旺季需求表现持续超预期背景下公司排产、备货力度大幅提升,且原材料涨价背景下其原材料存货规模也明显提升;美的及海尔上半年存货则分别同比提升 118.48%及 29.96%;此外值得一提的是,小天鹅在推行“T+3”模式背景下存货却同比大幅上涨,主要原因在于 16 年下半年厂商在成本压力上行背景下提前备货以降低后续经营压力,其存货由 16 年年中的 5.97 亿大幅提升至年底的 17.25 亿,2017 年至今公司存货已出现明显下滑,公司整体经营表现无需担忧。

白电行业各上市公司存货同比变动一览(单位:亿元)

- | 2017H | 2016H | 同比变动 |

格力电器 | 133.35 | 55.61 | 139.80% |

美的集团 | 208.85 | 95.59 | 118.48% |

青海海尔 | 172.26 | 132.55 | 29.96% |

小天鹅A | 10.84 | 5.97 | 81.67% |

惠而浦 | 11.27 | 9.34 | 20.72% |

美菱电器 | 25.83 | 15.91 | 62.28% |

奥马电器 | 9.17 | 6.18 | 48.38% |

春兰股份 | 8.14 | 9.22 | -11.76% |

海信科龙 | 28.35 | 21.19 | 33.80% |

合计 | 608.06 | 351.56 | 72.96% |

数据来源:公开资料、智研咨询整理

2017 年上半年白电行业整体毛利率为 27.33%,同比下降 2.73 个百分点,其中二季度毛利率为 26.85%,同比下降 3.41 个百分点;原材料价格明显上行背景下,白电企业短期毛利率走势有所承压。

2017 年二季度白电行业毛利率为 26.85%,下滑 3.41 个百分点

数据来源:公开资料整理

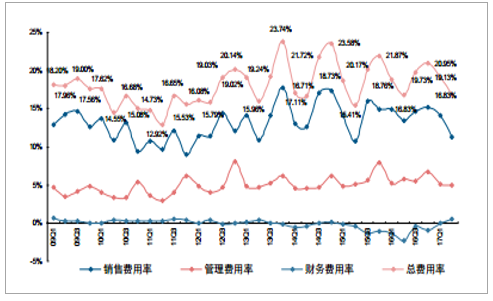

2017 年二季度白电行业期间费用率 16.83%,提升 0.01 个百分点

数据来源:公开资料整理

2017 年以来,铜、铝价格稳步上行,年初至今已累计上涨 20%以上,而塑料及冷轧板价格走势先扬后抑,一季度快速下探但随即便迅速反弹至高位,总体来看,报告期内原材料价格处于较高水平;不过参照 2010 年原材料涨价周期中白电企业的毛利率走势,其实际跌幅远低于理论测算值,主要原因在于公司通过积极提价可将成本压力向渠道及终端持续转移;虽然近期原材料价格再度上涨,但随着产品出产价提升持续推进,预计下半年白电行业毛利率有望逐步改善;且中长期来看,在白电行业稳态竞争格局及持续产品结构升级带动下,白电行业毛利率有望持续处于上行通道。

年初至今 LME 铜、铝价格累计增长 24.3%及 26.1%(美元/吨)

数据来源:公开资料整理

年初至今国内塑料价格指数累计增长 4.17%

数据来源:公开资料整理

年初至今国内冷轧板卷均价累计下滑 1.68%(元/吨)

数据来源:公开资料整理

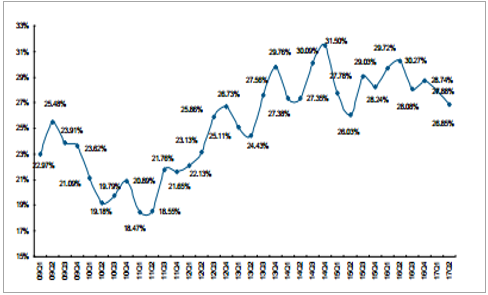

消费升级趋势推动下高端产品占比持续提升

数据来源:公开资料整理

具体到上市公司层面,除青岛海尔因并表 GEA 使得毛利率同比有所改善之外,其余主要白电企业毛利率均不及去年同期,且若剔除 GEA 并表影响,海尔原主业毛利率也有所下滑;不过值得一提的是格力二季度毛利率同比大幅下滑 8.04 个百分点,并非全部由成本压力导致,公司在产品销售较好情况下提前兑现返利对毛利率项及销售费用项有同向影响,其毛销差数据走势更具参考意义;美的、小天鹅及海信科龙二季度毛利率同比分别下滑 3.25、0.64 及 5.71 个百分点,其中海信科龙受冰箱业务表现低迷拖累毛利率下滑幅度较大。

白电行业上市公司毛利率变动一览

- | 17Q2 | 16Q2 | 17Q1 | 同比 | 环比 |

格力电器 | 30.11% | 38.15% | 34.37% | -8.04% | -4.26% |

美的集团 | 25.39% | 28.64% | 25.06% | -3.25% | 0.33% |

青海海尔 | 30.28% | 29.21 | 30.10% | 1.07% | 0.17% |

小天鹅A | 25.52% | 26.16% | 25.69% | -0.64% | -0.16% |

惠而浦 | 8.65% | 25.33% | 28.19% | -16.68% | -19.55% |

美菱电器 | 16.28% | 20.16% | 19.96% | -3.89% | -3.69% |

奥马电器 | 27.70% | 37.46% | 28.31% | -9.76% | -0.69% |

春兰股份 | 7.01% | 10.00% | 36.79% | -3.00% | -29.79% |

海信科龙 | 18.05% | 23.76% | 19.10% | -5.71% | -1.06% |

白电 | 26.85% | 30.27% | 27.88% | -3.41% | -1.03% |

数据来源:公开资料、智研咨询整理

上半年白电行业期间费用率为 17.91%,同比提升0.17个百分点;其中二季度为16.83%,同比提升 0.01 个百分点;受益于销售规模大幅增长,报告期内主要公司的销售及管理费用率均有所下滑,不过汇兑损失拖累下财务费用明显提升;具体到上市公司层面,二季度格力期间费用率同比大幅下滑 5.37 个百分点,如前文所述主要原因在于返利结算及会计处理使得销售费用率大幅下滑;而美的及海尔二季度期间费用率分别同比提升3.33 及 2.33 个百分点,主要受收购资产整合及汇兑冲击影响;此外,小天鹅及海信科龙二季度期间费用率分别下降 0.58 及 3.76 个百分点,海信科龙主动控费成效持续显现。

2017 年上半年白电行业实现归属上市公司股东净利润 263.69 亿元,同比增长 26.36%;其中二季度实现 153.92 亿元,同比增长 34.39%;在营收端显著弹性带动下,白电行业业绩增速表现较为抢眼。

格力上半年及二季度归属净利润分别同比增长 47.64%及 67.70%,业绩增长较为抢眼,盈利能力逆势提升带动其业绩增速优于营收;美的受东芝及库卡并表影响,整体业绩增速相对较低,若剔除上述因素影响,公司原有主业上半年及二季度业绩分别同比增长20.65%及 19.71%;海尔受 GEA 并表带动业绩增速较快,剔除该影响后其原有主业上半年及二季度扣非归属净利润分别同比增长 21.50%及 20.00%;小天鹅业绩表现较为平稳,而海信科龙二季度业绩增速明显放缓,主因在于冰箱业务盈利同比明显下滑,而海信日立的中央空调业务贡献业绩仍延续高速增长态势;此外,惠而浦及美菱电器上半年业绩同比有所下滑,也反映出一线行业龙头抵御成本及汇兑端冲击能力更强,其业绩确定性更具优势。

从盈利能力层面看,上半年白电行业归属净利率为 8.38%,同比下滑 1.60 个百分点,其中二季度归属净利率为 9.21%,同比下滑 1.37 个百分点;白电行业盈利能力下滑的主要原因在于毛利率走势承压,且汇兑损失增加也有一定影响;各上市公司层面来看,二季度格力及海尔归属净利率分别同比提升 0.55 及 0.28 个百分点,表现较为优异,而其余主要白电企业盈利能力均有不同程度下滑。

上半年白电行业整体实现经营性现金流净额为 264.82 亿元,同比下滑 5.89%,主要由于格力在贴现利率较高背景下应收票据规模有较明显增长,且销售采购结算结构变化使得上半年及二季度经营性现金流净额分别下滑 68.25%及 196.32%,系企业自主选择所致而并非经营回款问题;美的及海尔上半年均有较好的经营现金流增长,小天鹅则因加大对上下游的支持力度使得经营性现金流短期有所下滑,长期来看对公司经营具有正面拉动效应。

相关报告:智研咨询发布的《2018-2024年中国白色家电行业深度调研及投资前景分析报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国白色家电行业市场供需态势及发展前景研判报告

《2024-2030年中国白色家电行业市场供需态势及发展前景研判报告 》共八章,包含中国白色家电产业链结构及全产业链布局状况研究,中国白色家电行业重点企业布局案例研究,中国白色家电行业市场前瞻及投资战略规划策略建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2024年中国白色家电行业发展历程、政策汇总、产业链图谱及未来前景分析:白色家电市场需求承压,美的、海尔、格力三大龙头企业收入差距拉大[图]](http://img.chyxx.com/images/2022/0330/920e1a3ff3bb6b7f469fbaa1e9ad45bc470a7578.png?x-oss-process=style/w320)