8 月汽车累计销量为1751.08 万辆,同比增长4.67%,增速较低,主要原因在于年购臵税政策调整(从5%提升到7.5%)以及去年透支部分市场需求所致。乘用车累计销量为1480.63 万辆,同比增长2.70%,其中,轿车累计销量为715.70 万辆,同比下降2.09%,受政策调整影响较大;SUV 累计销量为598.97万辆,同比增长达18.38%,表现仍较强;MPV 累计销售128.51 万辆,同比下降16.22%。商用车累计销量270.46 万辆,同比增长17%。其中,重卡同比增长74.96%,继续保持高增长,主要刺激因素在于:①治超新政导致单车运力下降,公路运费提升,刺激了64 牵引车需求;②2010 年左右销售的货车已进入更新周期;③随着中西部地区加大基建投资,基建项目陆续开工,带动工程类重卡需求回暖;客车销售29.91 万辆,同比下降10.64%,降幅逐月收窄较明显,主要与各地公交采购(尤其是新能源公交)陆续开始有关。新能源汽车方面,随着推荐目录的陆续发布,以及主要城市地补陆续出台,新能源汽车产销逐步复苏,前8 月新能源汽车销量达32 万辆,同比增长30%,增速持续扩大,其中,新能源乘用车销量达26.3 万辆,同比增长46%,是新能源汽车领域增长主力;而新能源商用车累计销量降幅6 月以来逐月明显收窄。目前整车亮点主要为三块:一是新能源汽车;二是重卡;三是乘用车细分领域中的SUV。

汽车行业 8 月批发销量统计数据(单位:万辆)

万辆 | 当月销量 | 累计销量 | 上年同期累计销量 | 当月环比增速 | 当月同比增速 | 累计同比增速 |

汽车 | 218.6 | 1751.08 | 1672.9 | 10.89% | 5.55% | 4.67% |

乘用车 | 187.52 | 1480.63 | 1441.74 | 11.72% | 4.44% | 2.70% |

轿车 | 93.3 | 715.7 | 730.98 | 13.10% | 1.83% | -2.09% |

MPV | 13.81 | 128.51 | 153.38 | 1.15% | -23.44% | -16.22% |

SUV | 77.38 | 598.97 | 505.96 | 13.22% | 18.29% | 18.38% |

交叉型 | 3.03 | 37.45 | 51.41 | 10.46% | -32.34% | -27.16% |

商用车 | 31.08 | 270.46 | 231.16 | 6.15% | 12.81% | 17.00% |

卡车总计 | 26.8 | 240.55 | 198.69 | 4.28% | 15.23% | 21.68% |

重卡 | 9.37 | 76.76 | 43.87 | 3.83% | 89.83% | 74.96% |

中卡 | 1.84 | 15.36 | 13.62 | 3.02% | 11.78% | 12.79% |

轻卡 | 11.96 | 108.87 | 99.93 | 2.17% | 3.97% | 8.98% |

微卡 | 3.63 | 39.56 | 40.27 | 14.02% | -29.80% | -1.77% |

客车合计 | 4.29 | 29.91 | 33.47 | 19.54% | -0.31% | -10.64% |

大客 | 0.72 | 4.08 | 4.65 | 16.72% | 12.09% | -12.26% |

中客 | 0.79 | 4.06 | 5.53 | 29.09% | -11.62% | -26.58% |

轻客 | 2.77 | 21.77 | 23.29 | 17.78% | 0.48% | -6.53% |

数据来源:公开资料、智研咨询整理

新能源汽车 8 月销量统计(单位:万辆)

车型名称 | 当月销量 | 月累计销量 | 月同比增速 | 累计同比增速 |

新能源汽车 | 6.8 | 32 | 76% | 30% |

纯电动汽车 | 5.6 | 26 | 96% | 44% |

插电式混动汽车 | 1.2 | 5.9 | 22% | -8% |

数据来源:公开资料、智研咨询整理

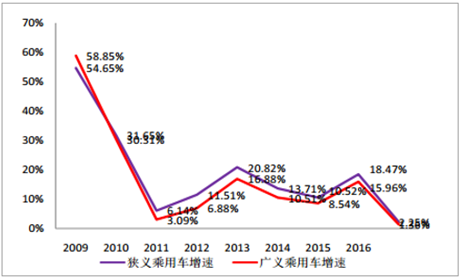

从零售数据来看,前 8 月车市终端需求景气度相比 2016 年明显回落,主要由于2017 年小排量汽车购臵税由减按 5%提升到按 7.5%征收,再加上 2016 年底抢购因素透支了部分需求。考虑到 2017 年政策边际效应递减叠加 2016 年高基数(尤其是四季度),我们预计四季度汽车产销面临压力,全年产销增速预计 4%-6%。考虑到明年购臵税优惠政策退出,预计四季度汽车产销环比将有所提升,但同比面临较大压力。

乘联会终端销量数据有所回落

数据来源:公开资料整理

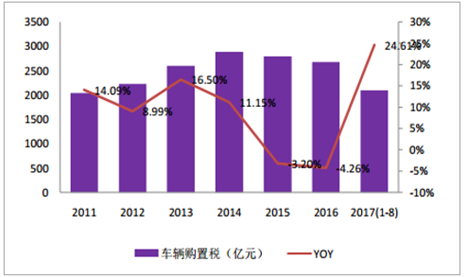

购臵税减免政策调整导致车购税增速回升

数据来源:公开资料整理

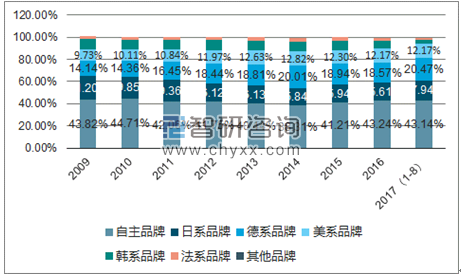

销量方面,前 8 月日系、德系、 自主和美系品牌均呈现不同程度的增长,其中日系品牌同比增速达 16.71%,主要受益于日系车加快推出新车型并发力 SUV 市场,东本 UR-V、广本冠道等新车销售快速上量;韩系和法系品牌增速下滑较大, 其中韩系下滑达 44.71%,法系下滑达 35.34%。

各车系 8 月份销量数据(单位:万辆)

品牌 | 当月销量 | 累计销量 | 上年同期累计销量 | 当月环比增速 | 当月同比增速 | 累计同比增速 |

自主品牌 | 76.92 | 638.76 | 609.07 | 13.25% | 5.30% | 4.87% |

日系品牌 | 33.33 | 265.64 | 227.61 | -0.18% | 16.46% | 16.71% |

德系品牌 | 40.23 | 303.02 | 284.34 | 14.06% | 9.23% | 6.57% |

美系品牌 | 24.76 | 180.19 | 174.68 | 22.27% | 3.12% | 3.15% |

韩系品牌 | 7.6 | 57.7 | 104.35 | 8.57% | -38.76% | -44.71% |

法系品牌 | 3.15 | 24.57 | 38 | 22.09% | -23.54% | -35.34% |

数据来源:公开资料、智研咨询整理

各系销量增速

数据来源:公开资料整理

各系销量市场份额

数据来源:公开资料、智研咨询整理

相关报告:智研咨询发布的《2017-2023年中国汽车行业深度调研及发展前景预测报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国油电混合动力汽车行业市场全景评估及发展趋向研判报告

《2025-2031年中国油电混合动力汽车行业市场全景评估及发展趋向研判报告》共十四章,包含2025-2031年油电混合动力汽车行业投资机会与风险,油电混合动力汽车行业投资战略研究,研究结论及投资建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询