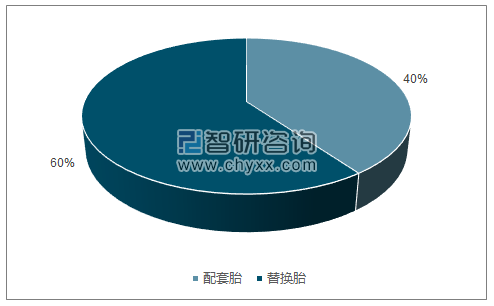

轮胎需求来自替换胎和配套胎市场,目前轮胎替换占据主导地位。轮胎需求主要取决于下游汽车产量和保有量,对于新车,轿车与轮胎的配套比在 1:5 左右,载重车与轮胎配套比约为 1:11;轮胎替换需求方面,单个轿车每年轮胎替换需求约 1.5 条,而工程机械与载重机械的替换需求更高。在发展初级阶段,汽车保有量较少,轮胎的需求主要来自新车生产,随着汽车保有量的逐步增加,轮胎的替换需求将超过配套需求。据数据,目前全球轮胎行业 70%以上的需求均是源于汽车保有量,而国内替换胎市场占比也已达到 60%。

国内轮胎需求由替换胎主导

数据来源:公开资料、智研咨询整理

相关报告:智研咨询发布的《2018-2024年中国汽车市场专项调研及投资方向研究报告》

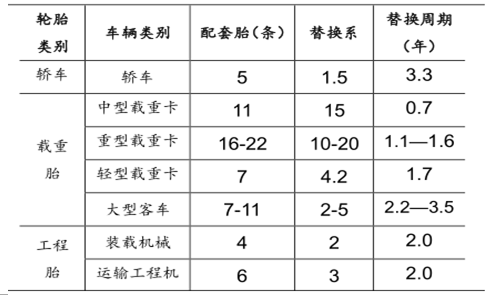

不同类型车辆车胎配套和替换系数及周期

数据来源:公开资料整理

(一)国内半钢子午胎空间广阔,国产替代大有可为

(1)乘用车产量持续增长,购置税政策刺激下产量增速提升

近年来,我国乘用车产量稳步增长,产量增速受政策刺激影响较大。2009 年为应对国际金融危机,国家出台了一系列优惠政策促进乘用车消费,乘用车产量首次突破 1000 万辆,增速大幅提升。2015 年 9 月,国家为促进汽车减排,鼓励购买低排量汽车,对排量在 1.6 升及以下的乘用车施行购置税减半政策,将原有10%汽车购置税调减至 5%。而国内乘用车消费结构中,1.6 升以下的汽车销量占总销量比重在73%左右。受此刺激因素影响,16 年国内乘用车产量达 2400 万辆左右,同比增加 16%,增速显著回升。2017 年,国家延续了原定于年初结束的购置税优惠政策,虽然新政策有所打折,在 2016 年基础上提升了2.5个百分点,但仍低于基准税率,刺激因素延续下,国内乘用车产量仍有望保持一定增速。

国内乘用车产销量及增速

数据来源:公开资料整理

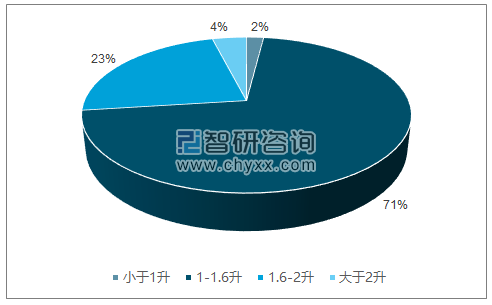

2016年国内乘用车按排量消费结构

数据来源:公开资料、智研咨询整理

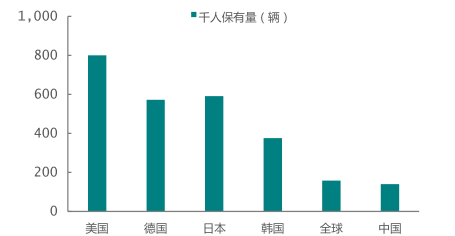

(2)国内乘用车保有量稳步提升,发展空间广阔

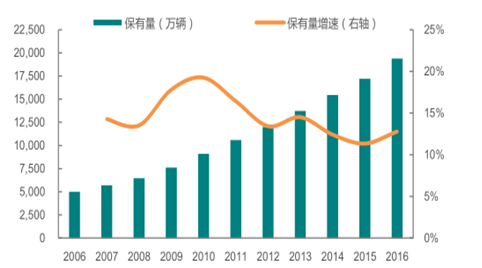

伴随国民生活水平不断提高,以及国内汽车产量持续增长,国内乘用车保有量稳步提升。2016 年国内汽车保有量达 1.94 亿辆,其中小心载客汽车保有量达 1.6亿辆,近 10 年来汽车保有量增速均保持在 10%以上。但相较于国外发达国家,国内人均汽车保有量仍处于较低水平,2016 年中国汽车千人保有量达到 140 辆,远低于欧美和日韩国家,且低于世界平均水平。根据预测,预计到 2020 年国内汽车千人保有量将达到 200 辆。中国乘用车保有量仍有较大发展空间。

国内汽车保有量及增速

数据来源:公开资料整理

2016年各国千人汽车保有量

数据来源:公开资料整理

国内汽车千人保有量及预测

数据来源:公开资料整理

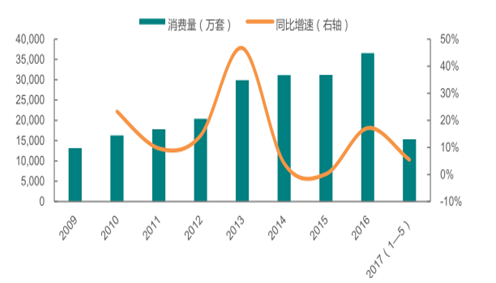

(3)配套和替换市场双轮驱动,国内半钢胎需求有望持续提升

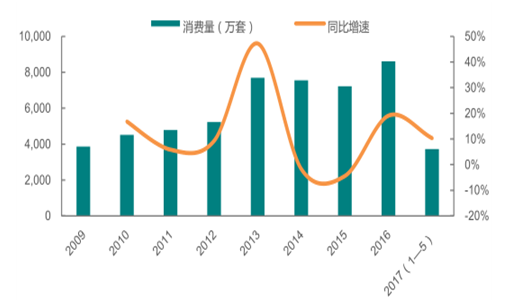

来伴随国内乘用车产量持续增长,以及保有量稳步提升,在替换市场和配套市场双重驱动下,国内半钢子午胎需求有望持续增长。此外,乘用车轮胎的替换高峰一般在购车后的 3 年左右,15、16 年受购置税刺激政策而大幅增加的乘用车辆,预计将在 2018—2019 年左右释放替换需求。

国内半钢胎表观消费量

数据来源:公开资料整理

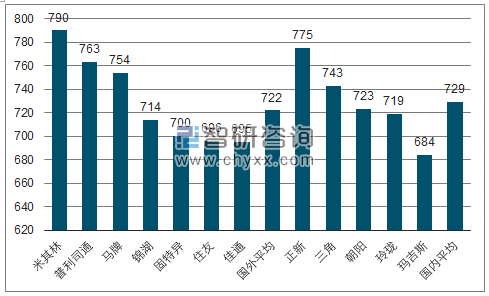

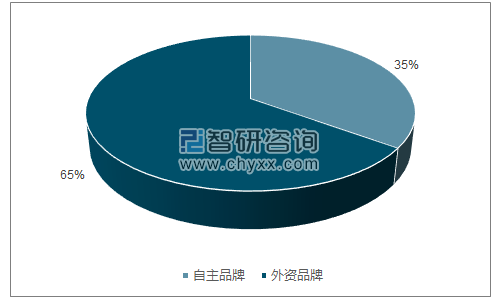

(4)轮胎标签制将提升自主品牌竞争力,国产替代大有可为

国内半钢胎市场主要被外资品牌占据,自主品牌仍有较大发展空间。近年来,随着中国乘用车轮胎制造逐渐向智能化、绿色化以及高性能靠拢,一些国内龙头的产品质量已经接近国外品牌。但目前国内半钢子午胎市场仍主要被国外品牌占据,据统计,国内自主品牌在乘用车轮胎市场的占有率仅 35%左右。主要原因是:1、乘用车胎消费属性较强,市场追求的是品牌溢价,信息不对称下,国内轮胎的性价比优势较难体现;2、国内主要乘用车生产厂商特别是合资企业,被国外轮胎品牌垄断,而轮胎配套体系的转换成本较高,中国品牌进入困难。

国内主要乘用车品牌轮胎用户满意度评分情况高于国外平均

数据来源:公开资料、智研咨询整理

国内半钢胎市场主要被国外品牌占据

数据来源:公开资料、智研咨询整理

(二)商用车产量显著回升,国内全钢胎需求有望稳步增长

超载管理趋严,重卡产量大幅增长,商用车产量亦显著回升。2016 年 8 月,交通运输部、工业和信息化部、公安部、工商总局和质检总局联合发布联了公路货车超限超载统一认定标准,加强对国内普遍存在的货车超载情况的治理,受此影响,国内重型载货车产量大幅增长。2016 年国内重型载货车产量达 15.3 万辆,同比增加 30%。国内商用车产量也显著回升,2017H1 国内商用车产量达204 万辆,同比增加 13.81%。

国内商用车产量显著回升

数据来源:公开资料整理

国内重卡产量大幅增增长

数据来源:公开资料整理

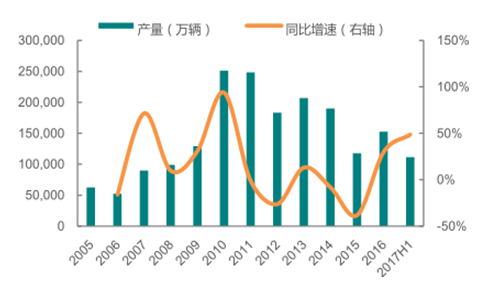

国内全钢胎需求有望稳步增长,自主品牌将持续受益。目前 中策橡胶、双钱轮胎、风神股份等为首的内资企业在全钢子午胎国内到市场占有率已达到80%。伴随超载治理持续趋严,国内公路运输行业不断发展,国内商用产量及保有量有望稳步提升。下游需求拉动下,国内全钢胎需求增长明显,2016 年国内全钢胎表观消费量达 8600 万套,同比增加 19.1%,未来仍有望保持增长态势,自主品牌有望持续受益。

国内全钢胎表观消费量及增速

数据来源:公开资料整理

(三)积极规避贸易摩擦,国内全钢胎出口有望稳步提升

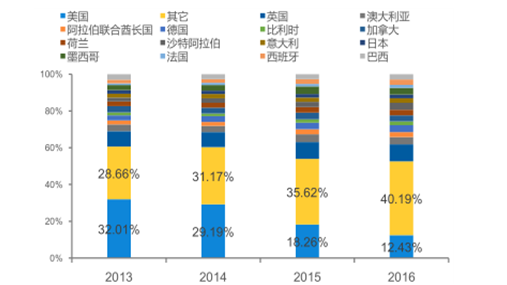

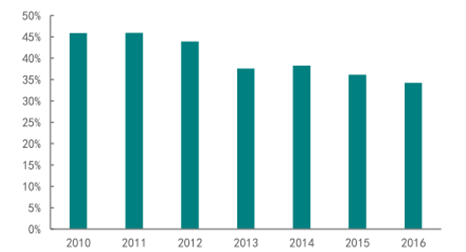

积极开拓非美市场,加之国外投建轮胎生产基地,多手段规避贸易摩擦。面对频繁的贸易摩擦事件,国内轮胎企业积极开拓新兴市场,美国等对华实施双反政策的国家出口占比逐年降低,同时依托东南亚地区丰富的天然橡胶资源以及人力成本优势,中国企业在当地积极投建轮胎工厂,多手段共同规避贸易摩擦风险。以半钢子午胎出口为例,2013 年以来,国内半钢子午胎对美出口比例由 2013年的 32%降低至 2016 年的 12.4%左右。此外,国内企业在东南亚地区已建或拟建的半钢胎产能已经达4450万条/年,中国轮胎企业的半钢胎出口正逐步向国外转移,国内半钢胎出口比例逐步降低。未来伴随国内轮胎出口市场的多元化发展,加之国外轮胎生产基地不断扩增,中国轮胎企业的抗贸易摩擦风险的能力将不断增强。

国内半钢子午胎出口国按产量占比

数据来源:公开资料整理

国内半钢胎出口占比逐渐降低

数据来源:公开资料整理

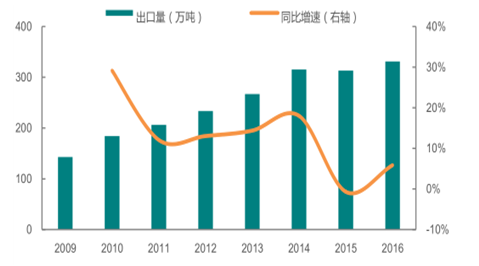

对美“双反” 首胜,国内全钢胎出口有望稳步提升。2016 年 6 月美国对中国卡客车轮胎提出“双反”调查,并于 2017 年 1 月做出反倾销、反补贴仲裁,对中国卡客车轮胎征收 38.61%-65.46%的反补贴税和 9%-22.57%的反倾销税。中国轮胎企业对此提出申诉,并于 2017 年 2 月首次赢得对美“双反”案。长期来看,伴随国内出口轮胎质量持续提升,以及国内轮胎企业维权意识加强,加之外部需求向好下,国内全钢胎轮胎出口有望稳步增长。

国内近年全钢子午胎出口情况

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国油电混合动力汽车行业市场全景评估及发展趋向研判报告

《2025-2031年中国油电混合动力汽车行业市场全景评估及发展趋向研判报告》共十四章,包含2025-2031年油电混合动力汽车行业投资机会与风险,油电混合动力汽车行业投资战略研究,研究结论及投资建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询