1、化妆品行业规模稳定增长,中高端品牌受益于消费升级快速增长

(1)我国化妆品零售市场规模持续稳定增长

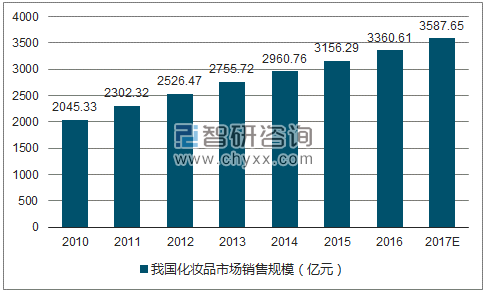

化妆品产品主要分为皮肤护理、头发护理、美容化妆、香氛香水及其他五大类,产品种类繁多。国内化妆品行业通过二十多年的发展,伴随居民收入的增长、城镇化率的提升、化妆品消费观念的转变,市场规模保持稳定增长,2016年中国化妆品零售交易规模为3,360.61亿元。目前我国化妆品消费总额已经超过日本,成为仅次于美国的世界第二大化妆品消费市场,伴随着我国居民消费水平的日渐提高以及对更高生活品质的追求,我国化妆品消费市场规模将不断扩大。

2010-2017 年我国化妆品市场销售规模(单位:亿元)

数据来源:公开资料,智研咨询整理

相关报告:智研咨询发布的《2017-2023年中国化妆品市场供需预测及投资战略研究报告》

(2)消费升级促使中高端品牌快速增长

化妆品品牌和产品的区隔在于功能定位、研发实力造成的产品功效差异以及品牌方对于客户群选择、营销投入所造成的品牌定位和产品价格差异。化妆品作为一个需求多样化、品类和消费人群细分非常充分的行业,单个化妆品品牌能占领的市场份额极为有限,市场主体相对分散。同时,随着我国居民人均可支配收入的增长和对生活品质追求的提高,消费者对化妆品产品功效及化妆品品牌层级的需求逐步提升。中高端品牌凭借优质的产品质量和广泛传播的品牌美誉度,产品销量快速增长,品牌市场占有率稳步上升。

2、互联网购物发展日益成熟,已成为商品零售的重要渠道

(1)网民规模壮大和网络普及率提升为网络购物奠定了庞大的用户基础

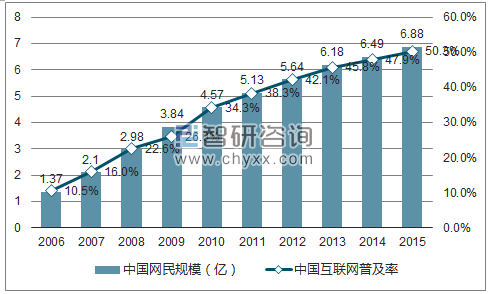

在网络环境大幅改善的基础上,我国互联网产业呈现高速发展态势,网民数量不断增长,互联网对社会经济的发展起到了不可忽视的作用。中国互联网络信息中心(CNNIC)统计数据显示,截至2016年12月底,我国网民规模达到7.31亿,互联网普及率达到53.20%,较2015年底提升了2.9个百分点。2006-2016年网民规模复合增长率为18.23%,互联网普及率累积提升了42.70个百分点。

2006-2016 年我国网民规模和互联网普及率

数据来源:公开资料,智研咨询整理

截至2016年12月底,我国网民中农村网民占比27.4%,规模达2.01亿,同比增长2.7%。由于经济资源分布不均衡,三四线城市和农村地区较一二线城市物资相对匮乏,随着该部分欠发达地区居民收入水平的提升,将为互联网零售行业在三四线城市和农村地区提供庞大的潜在市场。未来,随着移动互联网应用将更加贴近生活,从而带动三四线城市及农村地区居民使用互联网,进一步提升我国互联网普及率。

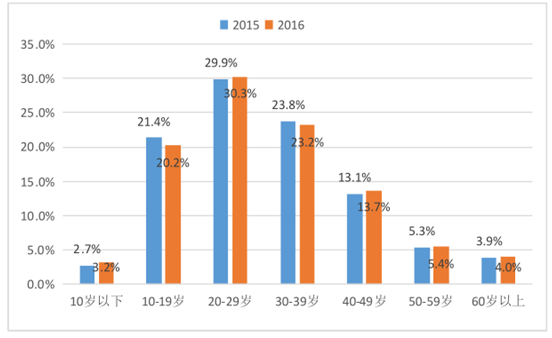

截至2016年12月底,我国网民以10-39岁为主,占整体的73.7%;其中20-29岁年龄段的网民占比最高,达30.3%,此类人群消费需求最为旺盛,同时对互联网使用频率较高,因此成为互联网零售行业的核心客群。

2015-2016 年我国网民年龄结构

数据来源:公开资料整理

(2)网络购物已成为我国消费者重要的消费方式

伴随着淘宝、京东等一批电商网站逐步发展,各大电商网站采取给予用户价格促销补贴,在城乡地区开设服务站下沉销售渠道,提升物流配送效率,拓展销售品类等方式吸引消费者进行网络购物。随着消费者网络购物习惯的养成,近年来,各类垂直B2C和跨境电商平台通过专业化服务,为消费者提供全方位服务,快速吸引用户流量。目前,网络购物逐渐深入我国居民的生活,成为重要的消费方式。

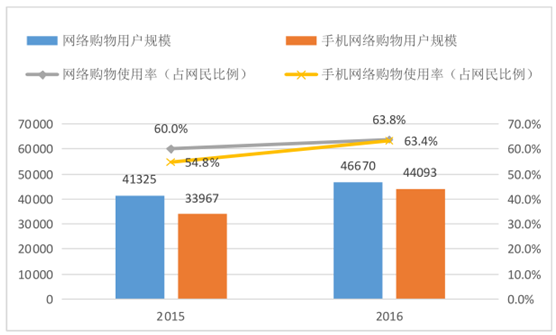

2015年出台的《“互联网+流通”行动计划》和《关于积极推进“互联网+”行动的指导意见》明确提出:推进电子商务进农村、进中小城市、进社区,线上线下融合互动,跨境电子商务等领域产业升级等11项重点行动。上述政策有利于我国互联网零售市场的快速发展。截至2016年12月底,我国网络购物用户规模达到4.67亿,同比增长12.93%,网购使用率从2015年底的60.00%提升到63.80%。与此同时,随着移动应用的不断丰富和移动支付手段的逐步完善,网络购物使得消费者可以脱离原有的线下消费方式,不受时间空间的限制。截至2016年12月底,我国手机网络购物用户规模达到4.41亿,同比增长29.8%,手机网购使用率由2015年底的54.8%提升至63.4%。

2015-2016 年我国网络购物用户规模及使用率

数据来源:公开资料整理

(3)互联网零售成为全社会商品零售的重要渠道

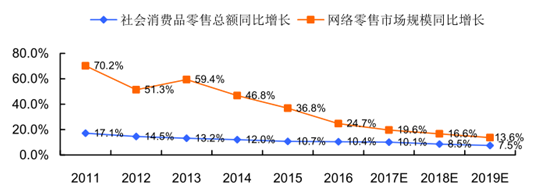

根据数据,互联网零售已成为我国全社会商品零售的重要渠道。2016年度,我国互联网零售市场交易规模达到4.7万亿,同比增长24.7%,保持稳定的增长水平。2016年全社会消费品零售总额为33.2万亿,同比增长10.4%。同时,互联网零售市场规模增速均高于全社会消费品零售总额增速,2016年互联网零售占比上升到14.3%,较2011年提升10.1个百分点。随着电商企业不断扩充品类、优化物流和售后服务,积极下沉渠道发展农村电商、跨境网购,互联网零售市场将继续扩大,网络零售占社会消费品零售总额的比重也将逐渐上升。

互联网零售的“平台型经济”让广大商家和消费者在电商平台的共建共享中获益。互联网零售给予消费者时间和空间上更加便捷的购物体验,扩大了可供选择的商品种类,提升了价格敏感消费者比价的效率,节省了消费者的购物时间和成本;此外,通过电商平台积累的消费数据分析用户行为特征和产品购买偏好,从而指导上游厂商的产品生产和营销环节的方案设计,更好地匹配市场供给和需求。

2011-2019年我国互联网零售市场增长情况

数据来源:公开资料整理

3、化妆品零售线上渗透率逐渐提升,B2C 市场迅速发展

(1)化妆品网购市场规模快速增长

根据调查报告显示,我国网民中女性占比由2015年底的46.4%上升至2016年底的47.6%,女性网民规模从3.19亿人增长至3.48亿人。女性网民的快速增长为化妆品互联网零售市场发展奠定了坚实的用户基础和更为广阔的发展空间。同时,电商平台让用户的信息获取更加高效,为美妆用户提供了更快的消费决策过程,美妆社区的快速发展为用户提供了更有效率的交流平台。过去五年,化妆品线上渠道交易规模持续保持快速增长,2015年,我国化妆品网购交易规模为1,767.7亿元,同比增长32.3%,2011-2015年复合增长率为46.4%。未来,随着化妆品品牌方和线下专营店积极发展线上渠道,以及电商平台通过与品牌方合作,为用户提供更好的产品和体验,化妆品网络零售市场规模将继续增长,化妆品线上渗透将进一步加深。

2011-2018 年我国化妆品网购市场规模

数据来源:公开资料整理

(2)化妆品 B2C 电商和品牌正品授权市场规模快速增长

目前,我国国内化妆品的线上渠道主要分为六类,即C2C平台、综合B2C平台、垂直B2C平台、线下渠道自营网上商城、品牌自营网上商城和团购。其中,C2C平台发展较早,国外的eBay成立于1995年,国内的淘宝网成立于2003年,综合B2C平台、化妆品垂直B2C平台和化妆品品牌方自营网上商城多发展于2008年,线下渠道自营网上商城和团购平台则多在2010年出现。化妆品通过线上C2C平台销售往往存在货源不明、线上线下渠道冲突、售后服务无法保证等问题。随着消费者对于正品保障诉求愈发强烈,品牌方开始与大型B2C电商进行合作,由品牌方或其授权销售商在B2C平台开设品牌官方旗舰店,直接为消费者提供正品产品和优质的售前售后服务。近年来,化妆品B2C市场规模快速增长。根据Frost & Sullivan的统计,国内化妆品B2C市场规模从2011年的63亿元增长至2015年的523亿元,年复合增速达到69.7%。随着化妆品品牌方与B2C平台合作的不断深入,化妆品B2C平台和品牌正品授权市场规模将继续保持快速增长。

2011-2018 年我国化妆品B2C网购市场规模

数据来源:公开资料整理

4、市场供给状况

目前,化妆品线上供应商主要包括在电商平台开设旗舰店的B端和C端销售商、综合性和垂直B2C平台自营、品牌官方购物商城、线下专营店的线上品牌集合店以及团购平台、跨境电商平台等。其中C端销售商占比在逐渐下降,品牌方越来越多地对旗舰店的B端销售商和电商自营平台直接授权,品牌产品供应趋向集中。同时,传统线下百货、商超、连锁专营店通过自建网购商城或入驻电商平台拓展线上业务板块,市场供给将更加充分。目前,专注于化妆品电商零售且规模较大的企业相对较少,这部分领先企业将在未来市场供给中占据先发优势,拥有更大的市场份额。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国干细胞培养液化妆品行业市场行情监测及发展前景研判报告

《2024-2030年中国干细胞培养液化妆品行业市场行情监测及发展前景研判报告》共十四章,包含2024-2030年干细胞培养液化妆品所属行业发展前景预测分析,2024-2030年中国干细胞培养液化妆品行业投资风险分析,2024-2030年中国干细胞培养液化妆品行业发展策略及投资建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。