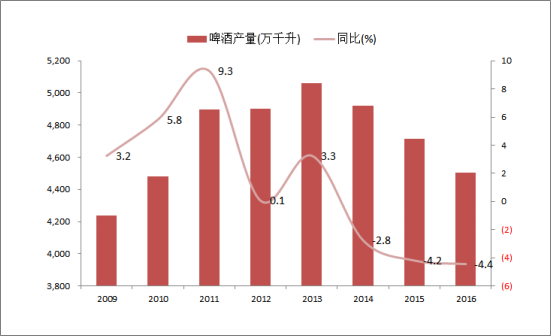

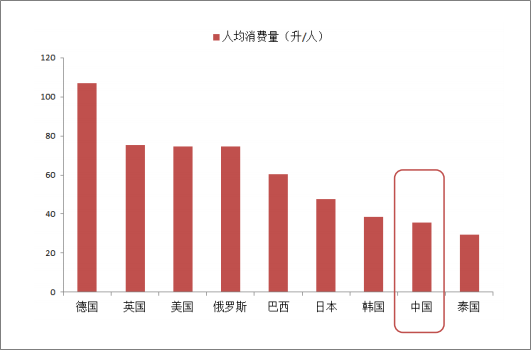

啤酒行业产量从过去高增长时代进入调整期新常态。中国啤酒产量自2014年4921.85万千升首次同比下降2.8%以来连续三年下滑,2016年产量为4506.4万千升,同比下降4.4%。1)从宏观角度来看:国家出台如酒驾、八项规定、露天烧烤大排档清理等政策措施对啤酒的产销量产生了一定的影响。2)从微观角度来看:随着消费者健康意识的提高和消费结构的改善,传统啤酒对消费者的吸引力不足,不断出现的低酒精饮品成为了啤酒替代品。从美国啤酒发展角度来看,年轻群体18-29岁啤酒消费下滑明显,被葡萄酒、酒精饮料所替代。3)从人口结构来看:我国人口结构存在整体上移的趋势,占比较高的年龄层由20-24岁及40-44岁上移至25-29岁及45-49岁,人口老龄化在一定程度导致了啤酒需求的下滑。4)从人均啤酒消费量角度:我国人均啤酒消费量达35升,略高于世界平均水平,低于日本、韩国,远低于德国,人均啤酒消费量还存在一定上升空间。2016年下半年啤酒产量下滑趋势有所减缓,从量来看啤酒行业进入调整期。

相关报告:智研咨询发布的《2017-2023年中国啤酒市场调查分析及发展前景研究报告》

啤酒产量连续三年下滑

数据来源:公开资料

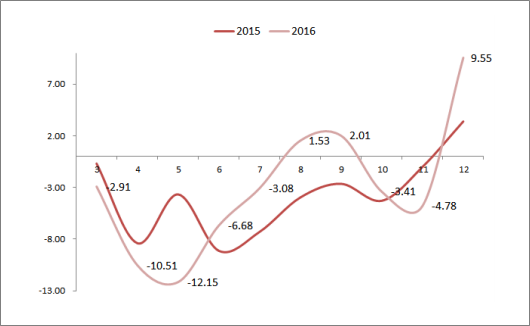

啤酒产量下滑趋势减缓

数据来源:公开资料

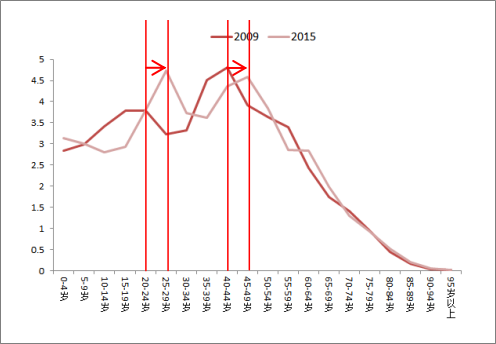

人口老龄化趋势影响啤酒销量

数据来源:公开资料

我国啤酒人均消费量与国外仍有差距

数据来源:公开资料

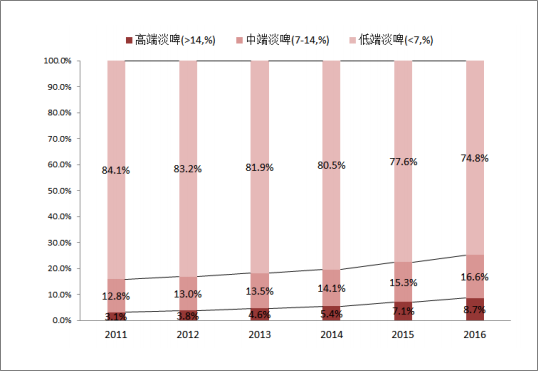

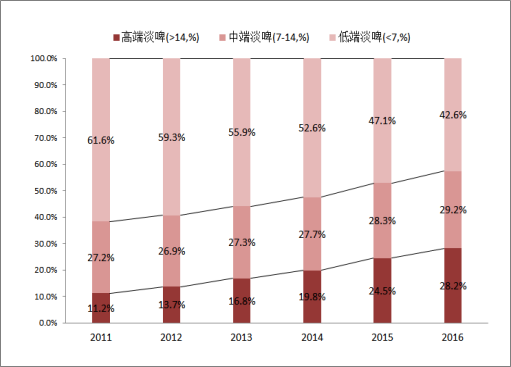

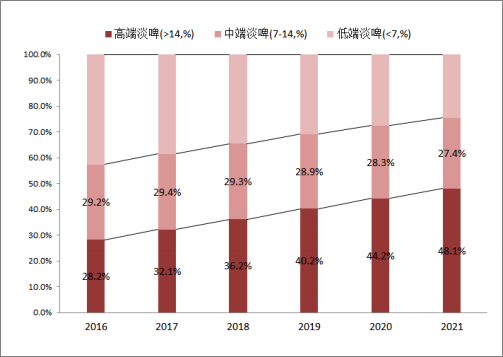

2011-16年啤酒中高端销量占比从15.9%提升到25.3%,市场份额占比从38.4%提高到了57.4%。16年高端啤酒销量同比增长16.1%(2011-2016CAGR=21.5%),收入同比增长19.2%(2011-2016CAGR=28.7%),可以看出消费需求正在由无差异化低端型啤酒向高品质化中高端啤酒转移,由EUROMONITOR预测2017年高端淡啤收入占比32%首超中端,2018年高端淡啤收入占比36%首超低端,至2020年,高中低端收入占比分别为44.2%、28.3%、27.5%,综合来看产品结构升级是啤酒行业未来发展趋势。

中高端啤酒销量占比逐年上升

数据来源:公开资料

中高端啤酒市场份额占比逐年上升

数据来源:公开资料

未来5年产品结构预测

数据来源:公开资料

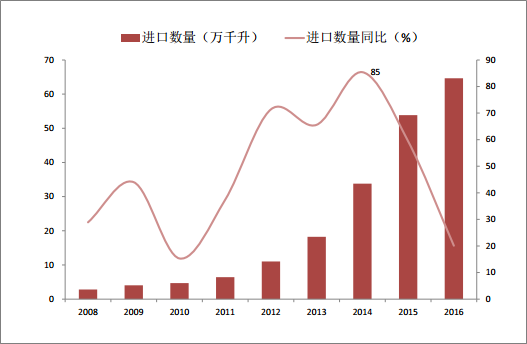

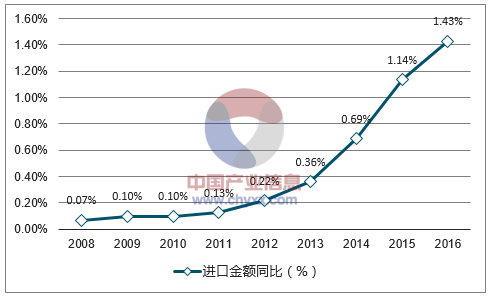

2008-2016年我国进口啤酒数量经历了飞速增长,2014年增速最高达85%,而后随着国内啤酒调整增速放缓,但是2016年仍有20%的增长,而进口啤酒占国内啤酒产量比例达到了1.43%最高点,进口啤酒数量的增加充分反映了国内消费水平的升级。

进口啤酒数量增加至64.6万千升

数据来源:公开资料

进口啤酒占国内啤酒产量达1.43%

数据来源:公开资料

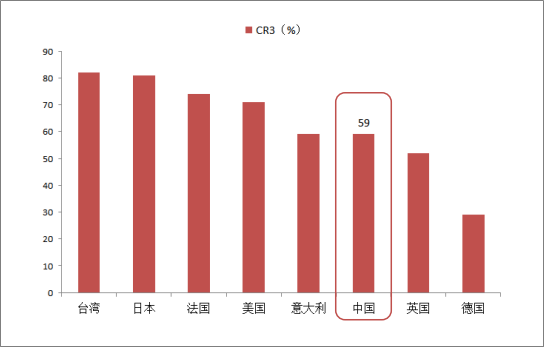

截止2016年,国内啤酒行业排名前五分别为华润雪花(25.6%)、青岛啤酒(17.2%)、百威英博(16.2%)、燕京啤酒(9.3%)、嘉士伯(5.0%),前五大啤酒厂商占据了73.3%的市场份额,近年竞争格局变化不大。其中嘉士伯占比5%位列第五,虽在国内市场占有一席之地,但与龙头差距较大,未来市场份额扩大存在一定的挑战。2014年以前整个啤酒行业处于大品牌企业跑马圈地、收购兼并的阶段,从竞争的角度看高费用投放使行业盈利能力低下。目前啤酒行业还没有绝对的龙头出现,我国CR3为59%,对比国外未来不排除走向大鱼吃大鱼的寡头格局,实现从CR5→CR4→CR3的转变,届时竞争格局改善,费用率有望随之降低。

2016年国内啤酒市场份额一览

数据来源:公开资料

我国CR3占比与国外仍有差距

数据来源:公开资料

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国啤酒行业市场全景调研及投资前景研判报告

《2026-2032年中国啤酒行业市场全景调研及投资前景研判报告》共九章,包含中国啤酒行业重点区域市场分析,中国啤酒行业领先企业生产经营分析,中国啤酒行业投资与发展前景分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询