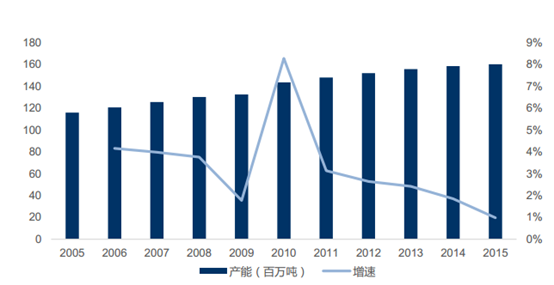

2009-2011年间是全球乙烯投产的高峰期,主要是来自于中国和中东的产能,三年总计新增乙烯产能超2200万吨;随后2012-2015年间新增产能明显放缓。全球目前乙烯需求约1.45亿吨/年,每年新增需求约在400-600万吨,未来仍需要数套装置来满足新增需求。 我们认为2017-2020年间的新增产能投放力度远不及上一个周期,而需求的绝对增量仍有望扩大。

全球新增乙烯产能

数据来源:公开资料整理

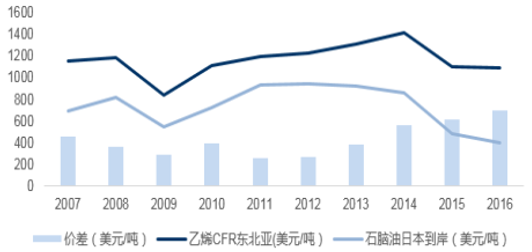

乙烯与石脑油价差

数据来源:公开资料整理

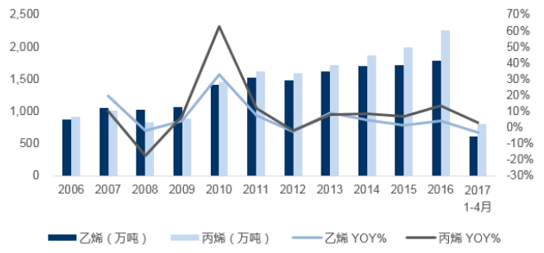

2010年是乙烯产能投放的高峰,之后市场逐步消化乙烯产能。丙烯在2007-2012年间市场缺口较大,但在2014年之后随着丙烷脱氢路线的投产,市场供给增加较快。乙烯商品量少,主要是靠下游衍生品的形成成交。2016年中国乙烯产量同比增长3.9%,2007-2011年间平均年产量增速12%,2012-2016年间平均年产量增速为3%。

全球乙烯产能及增速

数据来源:公开资料整理

国内乙烯、丙烯产量及增速

数据来源:公开资料整理

乙烷裂解在中东及北美已成为制备乙烯的主流方式之一。目前印度新增两艘乙烷运力船只(VLEC),预计印度乙烷进口将增加18万桶/天。18年中旬美国将会新建6个、 重启1个乙烷裂解工厂,预计将带来45万桶/天的乙烷消费量。

未来全球新增乙烯产能

数据来源:公开资料整理

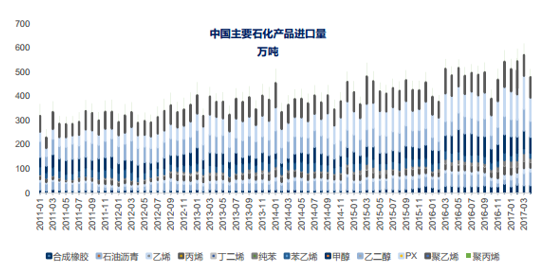

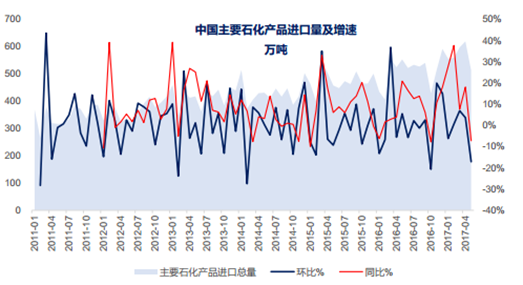

2016年Q4经济数据支撑,加上油价上涨,下游补库存效应明显。 导致2017年国内进口货大增,增加国内库存压力。2017年Q1,我们跟踪的12种石化产品进口总量同比增加12%,环比增加23%。 4月份,进口量同比及环比均出现下滑。2017年H1,由于进口量过大,国内消化库存;很多产品的国内价格低于国际市场价格。

月度主要化工品进口量

数据来源:公开资料整理

主要石化产品进口量变化

数据来源:公开资料整理

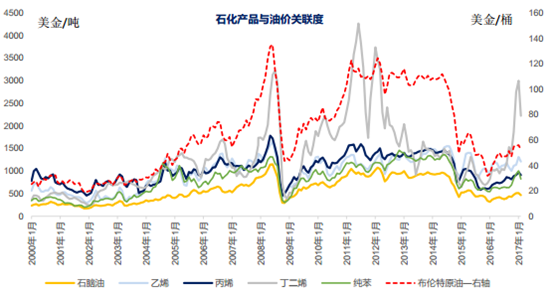

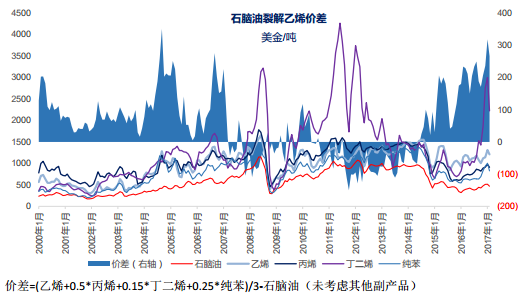

石化产品价格走势整体与原油同步,整体价差在价格上涨时容易扩大。2008-09 VS 2015-16,油价快速下跌,中间环节去库存和去合约货充分,后随油价反弹下游补库存带来价差扩大。低油价下,石脑油生产乙烯的成本优势具备。 2016年,由于新增产能有限,石脑油裂解乙烯价差扩大。

油价反弹带来补库存效应

数据来源:公开资料整理

2016年起石脑油裂解价差扩大

数据来源:公开资料整理

相关报告:智研咨询发布的《2017-2022年中国石化市场分析预测及发展趋势研究报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国石化行业市场全景调研及发展潜力研判报告

《2025-2031年中国石化行业市场全景调研及发展潜力研判报告》共十一章,包含石化行业国内外主要企业运行分析,2025-2031年中国石化供需潜力分析与预测,中国石化投资策略及观点等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2024!中国石化行业产业链、企业数量及行业现状分析:加速节能减排转型,积极应对全球碳达峰碳中和挑战[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)