一、国内医药零售市场稳步增长,医药分开政策有望推动行业快速发展

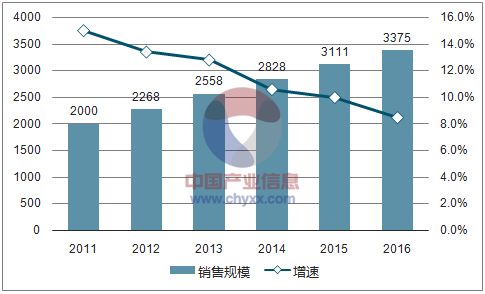

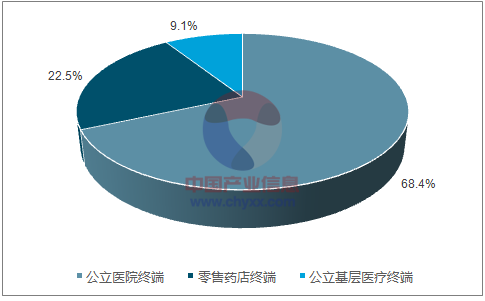

国内医药零售业稳健增长:2011-2016 五年间,医药零售 5 年销售实现了11%的复合增速;2016年零售销售规模达3375亿元,同比增长8.5%,首次低于两位数增速;在药品三大终端中,零售药店终端销售占比为22.5%,保持稳定,而公立基层医疗终端份额略有提升。

国内2011-2016医药零售销售规模(亿元)

数据来源:公开资料、智研咨询整理

相关报告:智研咨询发布的《2017-2023年中国医药零售市场分析预测及投资方向研究报告》

2016 国内药品三大终端销售占比情况

数据来源:公开资料、智研咨询整理

医药分开政策有望推动医药零售行业快速发展:根据国务院办公厅 2015年《关于城市公立医院综合改革试点的指导意见》和 2016 年《进一步推广深化医药卫生体制改革经验的若干意见》要求,着力破除以药养医机制,力争到 2017 年底试点城市公立医院药占比(不含中药饮片)总体降到 30%左右,并在全部公立医院实现药品零加成;虽然短期由于取消医院“药品加成”削弱了药店的药品价格竞争优势,但从长期来看,参考发达国家的发展经验,“医药分业”将使大部分医药终端市场由医院向药店转移,医药零售药店充满了巨大的发展空间。

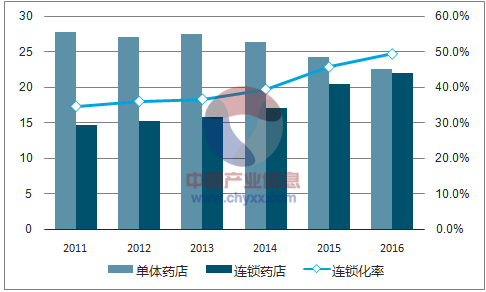

药店经营准入门槛提高,行业政策促使集中度加速提升:新版 GSP 倒逼行业集中度提升,2015 年新版 GSP 全面执行,在信息化仓储、冷链管理、设备验证、执业药师配备等诸多方面对医药零售经营提高了要求。2016 年 5 月医药流通行业正式全面实行营改增,单体药店和中小型的药房连锁被迫转向正规的商业公司采购,由于增值税需按实缴纳其采购成本大幅提升,原本的优势不复存在。单体药店和中小型药房连锁在资金成本、集中采购、品牌认知度等方面先天不足,加之多重政策的外在驱动,未来药店连锁化与行业整合将是大势所趋,集中度有望加速提升。

2011-2015 国内药房连锁化率情况 (万家,%)

数据来源:公开资料、智研咨询整理

药品零售百强连锁直营店数量和占比情况( 家,%)

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国医药零售行业市场行情动态及投资潜力研究报告

《2025-2031年中国医药零售行业市场行情动态及投资潜力研究报告》共九章,包含中国医药零售行业重点企业竞争力分析,2025-2031年中国医药连锁业发展前景及趋势分析,2025-2031年中国医药零售行业投资分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2023年中国医药零售行业发展趋势:零售药店市场地位逐渐凸显,未来发展前景十分广阔[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![网上药店药品销售额稳健增长,受2020年新冠肺炎疫情影响医药零售市场政策将更加严格[图]](http://img.chyxx.com/2020/12/20201203141924.png?x-oss-process=style/w320)