一、重卡行业上半年销量高速增长

根据数据,2017年1-5月国内重卡市场共约销售各类车辆48.6万辆,比去年同期的 28 万辆增长73%,其中,5 月销量达到9.8万辆,同比增长51%,自 2016 年以来重卡销量始终维持在较高位,2017 年第二季度销量超预期。

重卡销量及其同比增速%

数据来源:公开资料整理

相关报告:智研咨询发布的《2017-2023年中国重卡市场竞争现状及市场前景预测报告》

二、下半年重卡行业销量增速逐渐放缓

2017 年下半年,重卡的三大驱动因素悄然发生改变,具体来说:

1、超限超载红利释放完毕,半挂牵引车销量增速放缓

2016 年9月国家实行多项超限整治活动促使大量物流等厂商更新运输车辆,半挂牵引类车辆销量激增,并在 2017 年 2 月达到峰值,当月半挂牵引车销售量达到 5.6 万台,同比增长 237%。但随着超限整治活动的深入开展,该项新政的影响力逐渐被削弱。截止至 2017 年 6 月 30 日,《车辆运输治理工作方案》要求完成 20%不合规运输车的更新改造。随着运输类车辆政策性更新和常规性更新的完成,该政策对重卡行业下半年带来的冲击趋于平复。

《车辆运输治理工作方案》进度安排

数据来源:公开资料整理

2、大宗商品价格指数回落,运力需求下降

大宗商品价格指数自 2016 年 12 月开始趋稳,自进入 2017 年 4 月份以来,开始小幅下滑。大宗商品价格的回落将使得对钢铁、矿产品等大宗原材料运输的需求量下降,促使半挂牵引车的需求减少,连同关联产业变动产生叠加效应,制约了运输类重卡销量高速增加的态势。

大宗商品价格指数

数据来源:公开资料整理

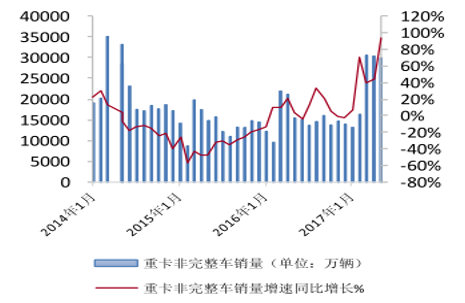

3、房地产和基建工程采购高峰期已过,工程类重卡增速下降

一般而言,在项目开工以后将出现设备采购高峰,从而推动工程类重卡销量上升,每年 3、4 月份都是工程类重卡销售旺季。截至 2017 年 5 月,重卡非完整车辆销量达到近 3 万辆,比去年同期的 1.5 万辆增长 94% 。

2017 H1 房地产和基建工程为工程类重卡带来了发展的机遇。但由于工程开工所需的机械储备已基本完成,相较于此前其“井喷式”的发展态势,房地产和基建工程逐渐进入平稳发展期,伴随而来的是工程类重卡销量增速不会长期处于高位。

半挂牵引车销量及其同比增速%

数据来源:公开资料整理

重卡非完整车销量及其同比增速%

数据来源:公开资料整理

4、国五标准实行进入第三阶段,排放标准提高带来的重卡需求减少

环保部自 2016 年 4 月 1 日开始实行的国五排放标准,截至 2017 年 7 月 1 日,须完成第二阶段的要求,即全国范围内的所有制造、出口、销售和注册登记的重型柴油车均要实施国五排放标准。随着该标准的实施,其对重卡需求的促进作用也逐步消失。

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国重卡行业市场全景调研及发展趋向研判报告

《2025-2031年中国重卡行业市场全景调研及发展趋向研判报告》共七章,包含中国重卡行业融资与信贷分析,中国重卡行业企业竞争分析,重卡行业发展前景与投资特性分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![趋势研判!2025年中国重卡行业产业链、发展历程、发展现状、重点企业以及发展趋势分析:新能源重卡将成为重卡行业的重要发展方向,渗透率有望持续提升 [图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)