同业利率上升已在银行负债端显现。年初以来,同业利率不断走高, 7 天期银行间隔夜拆借利率由年初的 2.4%左右上涨到近 2.9%的高点,3 个月的同业存单发行利率从年初的 4.0%左右上涨一度超过 5%。反映到 银行的一季报数据,我们发现 25 家上市银行一季度利息收入较 16Q4 平 均环比上涨约 5.73%,而利息支出平均环比上涨约 14.87%。受市场利率 走高影响,银行负债端成本上升明显,这也是影响银行业一季度净息差 大幅收窄的原因之一。近期,银行负债成本上行,有向信贷利率传导的趋 势。

实体经济借贷利率小幅上行。目前,企业债券融资成本受市场利率 上行影响一直居高不下,企业债券融资额有所减少。同时金融监管趋于 严格,表外融资增速回落,企业信贷需求旺盛,叠加同业融资成本传导的影响,预计实体经济借贷利率也将小幅上行。一季度货币政策执行报告 数据显示,一季度一般贷款加权平均利率为 5.63%,较 16 年末上升 0.19 个百分点。除增量贷款部分利率提升以外,存量的部分贷款将完成重定 价。我们认为,既要考虑银行存贷款的重定价规模占比,这与银行存贷款 的期限结构有关;又要考虑其重定价能力,这与银行贷款的客户结构有 关。

16 家上市银行贷款重定价占比分析

银行 | 3个月以内 | 3个月-1年 | 短期贷款 | 新增贷款规模占比 | 贷款重定价合计 |

工商银行 | 12.92% | 21.82% | 34.73% | 8.73% | 43.46% |

建设银行 | 9.67% | 23.02% | 32.69% | 10.91% | 43.60% |

农业银行 | 12.09% | 27.27% | 39.37% | 8.72% | 48.09% |

中国银行 | 14.52% | 22.68% | 37.20% | 8.22% | 45.42% |

交通银行 | 13.79% | 21.45% | 35.24% | 9.34% | 44.58% |

招商银行 | 19.18% | 31.71% | 50.89% | 13.08% | 63.97% |

中信银行 | 19.01% | 32.81% | 51.82% | 11.92% | 63.74% |

浦发银行 | 17.21% | 29.36% | 46.57% | 18.81% | 65.38% |

民生银行 | 22.06% | 39.62% | 61.68% | 16.67% | 78.35% |

兴业银行 | 15.00% | 31.88% | 46.88% | 14.08% | 60.95% |

光大银行 | 10.47% | 26.20% | 36.68% | 15.77% | 52.45% |

华夏银行 | 15.95% | 31.09% | 47.04% | 12.02% | 59.06% |

平安银行 | 21.21% | 30.33% | 51.53% | 17.34% | 68.88% |

北京银行 | 10.53% | 31.44% | 41.97% | 13.83% | 55.80% |

南京银行 | 11.85% | 31.02% | 42.86% | 23.96% | 66.82% |

宁波银行 | 17.45% | 49.85% | 67.30% | 15.16% | 82.46% |

数据来源:公开资料整理

相关报告:智研咨询发布的《2017-2022年中国银行卡行业深度调研及投资战略研究报告》

农行、招行、宁波银行的存款重定价优势明显。存款端我们将银行 年报中一年以内重定价存款中减去即时定价的活期存款占比作为银行可 重定价存量存款占比。根据测算结果可以看出,国有大行中的农业银行、股份制银行的招商 银行和城商行中的宁波银行在可比银行中的存款重定价规模占比优势明 显。它们的活期存款占比较高,存款可以重定价的占比较低,实际上银行 在存款重定价时也受到其客户结构的影响。

16 家上市银行存贷款重定价规模占比之差

银行 | 1年以内重定价存款 | 活期存款 | 一年以内重定价存款—活期 | 新增存款规模占比 | 存款重定价合计 | 存贷款重定价规模占比之差 |

工商银行 | 86.20% | 50.45% | 35.76% | 8.66% | 44.42% | -0.96% |

建设银行 | 88.88% | 52.79% | 36.09% | 11.26% | 47.35% | -3.75% |

农业银行 | 87.61% | 56.04% | 31.56% | 9.97% | 41.53% | 6.55% |

中国银行 | 86.08% | 51.94% | 34.14% | 9.36% | 43.50% | 1.93% |

交通银行 | 90.03% | 51.77% | 38.25% | 5.16% | 43.41% | 1.17% |

招商银行 | 93.99% | 62.94% | 31.06% | 6.06% | 37.12% | 26.85% |

中信银行 | 91.01% | 52.67% | 38.34% | 12.54% | 50.88% | 12.86% |

浦发银行 | 93.81% | 45.84% | 47.96% | 1.59% | 49.55% | 15.83% |

民生银行 | 89.56% | 42.46% | 47.10% | 11.35% | 58.45% | 19.89% |

兴业银行 | 81.89% | 43.97% | 37.92% | 7.82% | 45.74% | 15.21% |

光大银行 | 89.97% | 39.64% | 50.34% | 5.99% | 56.33% | -3.88% |

华夏银行 | 90.18% | 49.32% | 40.86% | 1.22% | 42.08% | 16.99% |

平安银行 | 84.54% | 41.52% | 43.02% | 9.78% | 52.80% | 16.08% |

北京银行 | 92.47% | 50.79% | 41.68% | 11.17% | 52.85% | 2.94% |

南京银行 | 76.03% | 34.65% | 41.37% | 23.05% | 64.42% | 2.40% |

宁波银行 | 83.97% | 50.75% | 33.22% | 30.45% | 63.67% | 18.79% |

数据来源:公开资料整理

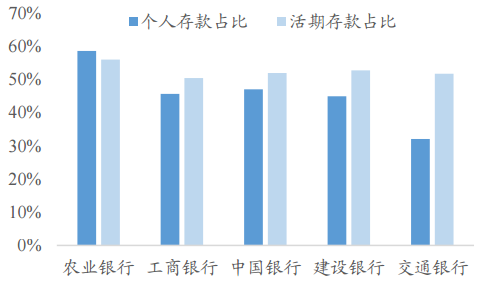

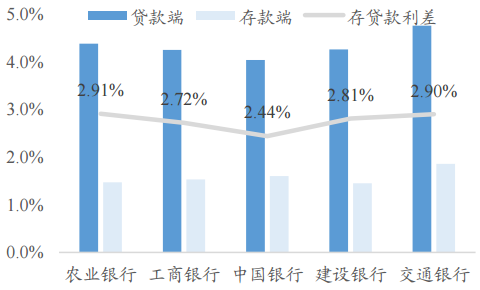

受益于县域市场个人存款的优势地位,一季度农行的个人存款占比 高达 58.4%,活期存款占比接近 56%,均为国有五大行中最高水平。在贷 款端,虽然农行的贷款利率不及交行,但 2016 年的存贷款利差仍处五大 行中最高水平,净息差亦然。在重定价时,预计农行净息差将受到明显改 善。

国有五大行 16 年末个人及活期存款占比

数据来源:公开资料整理

16 年末国有五大行存贷款利率水平

数据来源:公开资料整理

宁波银行的业务范围集中在浙江与江苏两省,16 年贷款占比合计超 过 80%,其中浙江省超过 60%。浙江省民营经济发达,中小企业数量较多,这也与宁波银行以“支持实体、服务中小”的经营宗旨相契合。16 年 末公司个人贷款占比接近 31.7%,处于城商行中最高水平。从存贷款利差 情况来看,宁波银行 2016 年存贷款利差处于城商行中第二名,仅低于贵 阳银行,但其一年以内短期贷款占比为 67.3%,比贵阳银行高出 40bps。

16 年末城商行个人存贷业务占比情况

数据来源:公开资料整理

16 年末城商行存贷款利率情况

数据来源:公开资料整理

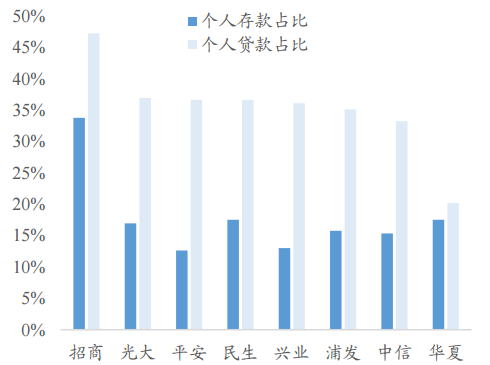

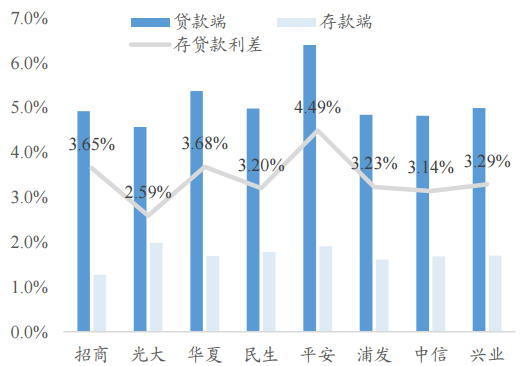

招商银行的零售金融业务是公司最重要的优势,2016 年末,公司活 期存款占比高达 63%,个人贷款和存款占比约 34%和 47%,在股份制银 行中处于最高水平,且明显高于其他。其存款端利率仅为 1.27%,显著低 于其他银行,成本优势明显。从招行的客户结构来看,个人贷款、消费贷 款占比高,对公贷款占比低,客户结构较好,贷款端重定价能力较强。

16 年股份制银行个人业务占比情况

数据来源:公开资料整理

16 年股份制银行存贷款利率情况

数据来源:公开资料整理

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2025!中国水蛭养殖行业政策汇总、产业链图谱、发展现状、竞争格局及发展趋势分析:养殖规模持续扩大[图]](http://img.chyxx.com/images/2022/0408/54b870b64f647f1fc10474b02796382c9242dcfa.png?x-oss-process=style/w320)

![2025年中国食用菌工厂化生产行业概述、产业链图谱、生产现状及发展趋势研判:行业呈现“两超多强”的竞争格局[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![2025年中国演唱会行业产业链、票房收入及分布、演出场次、观看人数、参与主体及行业发展趋势研判:已经产生了广泛的社会与文化效应,市场将持续扩大[图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![研判2025!中国傅立叶红外光谱仪行业产业链、发展现状及重点企业分析:核心部件国产化与智能化升级并进,环保医药新能源需求爆发催生行业新增长极[图]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

![研判2025!中国血管支架行业发展现状、重点企业及未来趋势分析:心血管病防治形势严峻,血管支架国产替代与国际化并进[图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![2025年中国主动式红外报警器行业工作原理、产业链、发展现状、竞争格局及发展趋势研判:随着人们安全防范意识日益增强,主动式红外报警器规模超百亿元[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)