一、中国烧碱产能分析

2016年,中国烧碱产能达到3945万t,相比2015净增加72万t(新增203万t,退出131万t)。国内烧碱生产企业共158家,较2015年底净减少5家。烧碱总体产能较为稳定,生产企业数由2013年的176家减少到2016年的158家,单个企业平均年产能规模由2013年的22万t/a提升到2016年的25万t/a,产业集中度得到提升。

2015-2016年中国烧碱产能及企业数量

数据来源:公开资料整理

相关报告:智研咨询发布的《2017-2022年中国烧碱行业深度调研及投资战略研究报告》

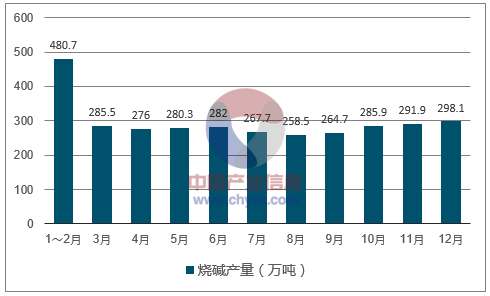

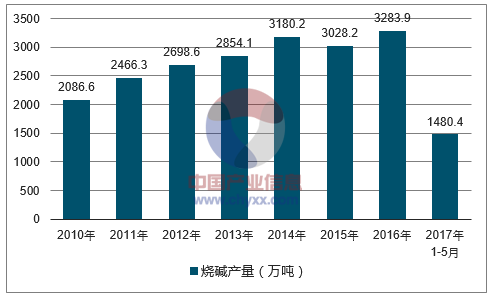

二、2016年中国烧碱产量分析

2016年12月,全国烧碱产量为298.1万t,同比增加17.1%;全年累计产量为3283.9万t,同比增长8.8%。烧碱平均开工率为83%。2017年3月,全国烧碱产量为294.2万t,同比增加1.0%;1—3月累计产量为1480.4万t,同比增加6.9%。

2016年中国烧碱产量分析

数据来源:公开资料整理

2010-2017年中国烧碱产量分析

数据来源:公开资料整理

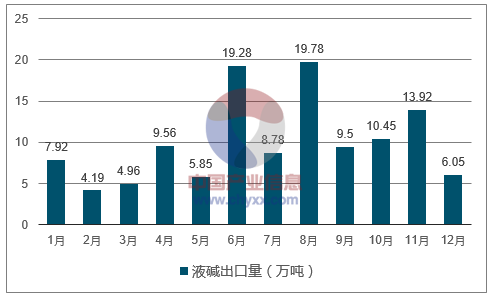

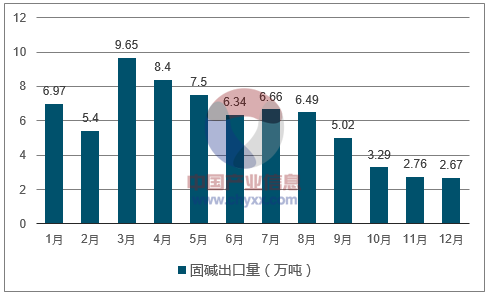

三、中国烧碱出口分析

2016年,中国液碱出口120.25万t,固碱出口71.16万t,同比均实现增长。烧碱出口合计191.4万t,图同比增长8.3%。2016年,国内烧碱价格持续上涨,内外盘市场价格发生倒挂,企业出口意向不强,大多企业以执行长期定单为主,全年出口总量同比有所增加,但未达历史最高水平。固碱出口主要集中在上半年,因上半年出口市场较好致出口量增加。

2016年,中国液碱出口地区主要集中在澳大利亚、美国、泰国、印度、印度尼西亚、越南、新加坡、菲律宾、加拿大等地,固体烧碱主要出口集中在越南、尼日利亚、乌兹别克斯坦、孟加拉、坦桑尼亚、加纳、科特迪瓦等地。

2016年中国液碱出口量分析

数据来源:公开资料整理

2016年中国固碱出口量分析

数据来源:公开资料整理

四、中国烧碱价格走势回顾及预测

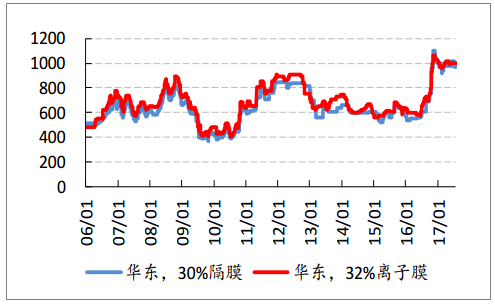

2016上半年,中国烧碱市场呈现产销均衡走势,整体表现低迷,价格持续稳中窄幅震荡整理。2016年9月起,受下游需求明显提升及烧碱主产区产量不足推动,国内烧碱价格持续快速上行。此外受国家综合治理超限超载影响,汽车运力明显下降,运费价格上涨,烧碱运费成本有所增加,一定程度上推动烧碱价格上行,价格于11月中旬达到高峰,11月末开始,受烧碱产量恢复及下游印染行业需求转淡影响,下游行业消化烧碱高端价格货源存在一定压力,同时,随着环保检查力度加强,部分地区下游耗碱企业陆续停车,进一步降低了对烧碱的需求,导致高端价格货源成交量出现下滑,市场观望气氛加重,国内烧碱价格开始小幅回落。

2016年,烧碱下游氧化铝、化纤等行业表现良好,接货积极性较高,造纸及印染企业在下半年起也存在一定盈利空间。氧化铝行业是烧碱行业的主要下游消费领域,占下游消费比例的1/3左右,氧化铝行业表现较好,特别是下半年上涨明显,主产区山东地区氧化铝价格由年初的1650元/t左右上涨至2950元/t,行业的开工负荷处于相对高位,对烧碱价格的上涨起到最为直接的支撑。目前烧碱市场处于高位盘整期。

2016年国内32%离子膜烧碱价格走势图(元/吨)

数据来源:公开资料整理

在2016年末行情的带动下,烧碱在2017年初价格达到新高。从目前来看,带动烧碱价格攀升的主要原因是氧化铝需求的带动,给烧碱整体行情带来较强的支撑。预计今年烧碱行情仍然将受氧化铝等下游产品需求影响。随着下游开工的增加,市场供需矛盾或有所缓解,但日益趋严的环保要求将会给局部市场带来不同程度的影响。预计今年烧碱整体行情或将保持高位震荡走势。

2006-2017年烧碱价格走势分析

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国烧碱行业市场调查研究及未来趋势预测报告

《2025-2031年中国烧碱行业市场调查研究及未来趋势预测报告》共九章,包含烧碱行业领先企业经营形势分析,2025-2031年烧碱行业前景及投资风险,烧碱行业研究结论及发展建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询