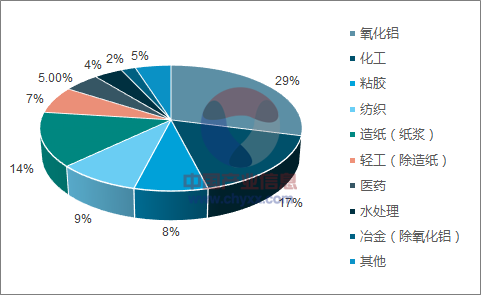

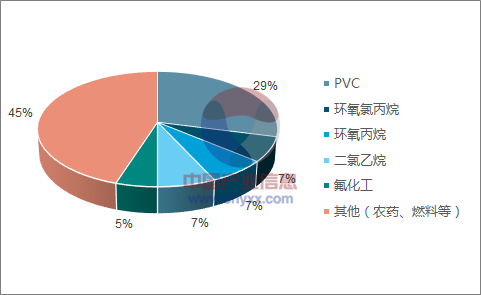

目前烧碱几乎都是通过原盐电离工艺生产,每吨烧碱会副产 0.94 吨的氯。而烧碱与氯的下游需求领域差别很大,烧碱主要用于生产氧化铝、造纸、粘胶、水处理等,氯主要用于生产 PVC、环氧丙烷、环氧氯丙烷、制冷剂等。

我国烧碱需求结构

数据来源:公开资料、智研咨询整理

我国液氯需求结构

数据来源:公开资料、智研咨询整理

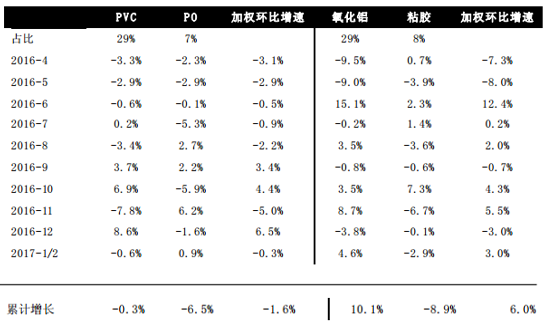

一、氯碱不平衡从 16 年开始凸显

烧碱下游的氧化铝、粘胶,以及氯下游的 PVC、环氧丙烷都是需求结构中非常重要的组成部分,合计占比都在 35%左右,并且有相对详细的数据。 我们统计了这些产品的月产量情况,从环比变化可以看出, 氯碱需求从 16Q2 就已经开始分化。由于 17 年 1-2 月只有产量合计数据, 我们取平均值作为单月产量。以 17 年 1-2 月的产量与 16 年3 月做比较,氧化铝和粘胶的产量增长拉动烧碱需求增长了了 6.0%, PVC 和 PO 对应液氯需求则下滑了 1.6%。因此, 如果以氧化铝、粘胶与 PVC、 PO 分别作为烧碱和液氯的缩影,可以看出烧碱的需求从 16 年就开始明显强于液氯的需求。

烧碱、液氯下游需求环比变化

数据来源:公开资料整理

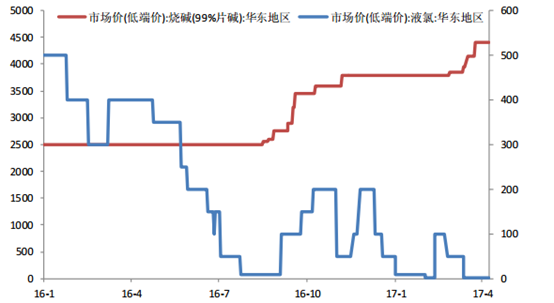

16 年至今烧碱和液氯价格走势(元/吨)

数据来源:公开资料整理

二、氯碱不平衡局面还将持续加剧

我们根据市场预期与合理假设, 对烧碱与氯的下游需求未来的变化情况进行了推演。烧碱中占比最大的氧化铝基本都用于生产电解铝, 在汽车轻量化等因素的驱动下预计还将保持 5-6%的增速,而且目前再生铝还难以大规模替代电解铝,因此我们预计氧化铝产量未来将保持 5%以上的增速。粘胶虽然 17 年增长很少,但 18 年预计有 60-70 万吨产能投产,按照实际投产进度,我们预计 18-19年粘胶产量增速分为为 9%和 8%。 纺织领域增速较低,水处理预计增速在 5%。产量会发生下滑的主要是纸浆生产,预计每年下滑 3%。综合来说,我们预计烧碱下游的增长将带动烧碱产量持续增长, 17-19 年增速分别为 2.4%、 2.9%和 2.9%。

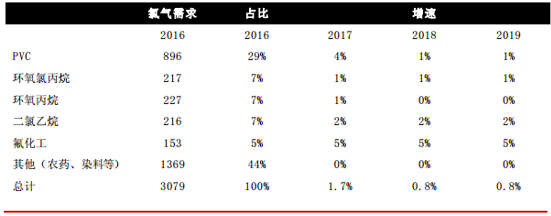

氯方面我们预计能保持较高增速的主要是氟化工,主要受益于今年空调产量复苏和明后年海外制冷剂产能退出,增速有望保持在在 5%左右。 PVC 在 18、 19 年鲜有新产能投产,地产后周期红利也基本消化,预计产量不会有大幅增长。环氧丙烷和环氧氯丙烷受限于国家对氯醇法和皂化法等污染工艺的限制,未来产量不仅不会增加,还有可能下滑。其他领域主要是染料与农药,由于纺织品出口下滑和环保限制,我们预计这两项难有增长。因此综合来说,我们预计氯下游的产量将明显弱于烧碱, 17-19 年增速分别为 1.7%、 0.8%和 0.8%。

烧碱下游需求测算(万吨)

数据来源:公开资料整理

液氯下游需求测算(万吨)

数据来源:公开资料整理

相关报告:智研咨询发布的《2017-2023年中国烧碱市场供需预测及发展趋势研究报告》

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2026!中国石英晶振元器件行业进入壁垒、市场政策、产业链、市场规模、竞争格局及未来发展趋势分析:国产替代持续深化[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![研判2026!中国毒性中药饮片行业市场政策、产业链、市场规模、竞争格局及未来发展趋势分析:市场格局高度分散,CR5市场占有率仅5.6%[图]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![趋势研判!2026年中国机械包装行业产业链、发展现状、竞争格局及发展趋势:是包装行业现代化的核心支撑,行业呈现“一超多强、群雄并起”的态势[图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![研判2026!中国钛白粉行业产量、进出口及重点企业分析:产量首降迎深度调整拐点,内外分化重塑全球化竞争格局[图]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)