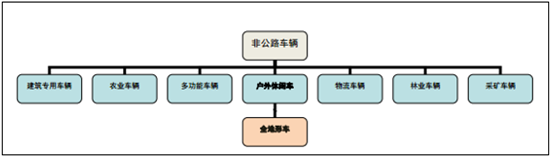

根据《国民经济行业分类》(GB/T4754-2011),全地形车所处行业为“3770非公路休闲车及零配件制造”,按照中国证监会《上市公司行业分类指引》(2012年修订),全地形车所处的行业为“C37 铁路、船舶、航空航天和其他运输设备制造业”。全地形车作为一种非公路户外休闲车辆,与农业车辆、林业车辆、物流车辆等特种车辆构成非公路车辆。

数据来源:公开资料整理

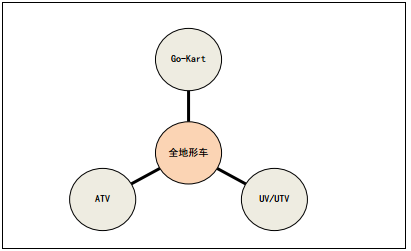

根据全国四轮全地形车标准化技术委员会制定的全地形车标准《GB/T24936—2010 全地形车•术语》,全地形车按驱动动力类型可划分为电动全地形车、内燃机式全地形车;按结构分为四轮全地形车(All-terrainVehicle,简称 ATV)、多功能全地形车(UtilityAll-terrainVehicle,简称 UV 或 UTV)和娱乐场地车(Go-kart)。

数据来源:公开资料整理

其中, ATV 以跨坐式座椅、方向把控制式转向系统为主要特征,其按驾乘人数又分为 I 型、 II 型车两类。 I 型车仅供 1 人驾乘, II 型车供 1 人驾驶、 1 人乘坐,座位设置于驾驶人员后部。 I 按用途又分为 G 类(适合一般娱乐、日常生活用适用)、 S 类(适合丰富驾驶经验者竞技和娱乐适用)、 Y 类(少儿型,监护下使用)、 Y-6 类(儿童型, 6 岁以上儿童使用,限速 16km)、 Y-10 类(儿童型, 10 岁以上儿童使用,限速 24km)、 Y-12 类(少年型, 12 岁以上少年使用,限速 24km)、 T 类(少年型, 14 岁以上少年监护下使用或 16 岁以上娱乐使用);II 型车按用途分为 G 类、 S 类、 U 类(实用型,供专门工作使用,如消防,载物等)。

UTV 以凹背式座椅、封闭或半封闭驾驶室、 两位以上驾乘人员和方向盘式转向系统为主要特征,按用途分为 G 类、 S 类、 U 类。

一、全地形车行业基本情况

(1)全地形车行业发展历程

全地形车的前身是三轮且使用低压气胎的机车,在上世纪 60 年后开始在美国市场销售,开始时该类型车只是为越野赛设计。全地形车因其宽大的轮胎能增加与地面的接触面积,产生更大的摩擦力而且能降低车辆对地面的压强,再配合独特的胎纹使轮胎不易空转打滑,使其容易行驶于沙滩、河床、林道、溪流,以及恶劣的沙漠地形,同时可载送人员或运输物品,其全天候、全地形运输的特性逐步获得消费者的认可,并逐步开始大量用于特殊场地竞赛、户外休闲娱乐、农牧、高尔夫、军事行动等诸多方面。

全地形车的兴起开始于上世纪 70 年代,各个厂商开始投入到各种用途全地形车的生产中。 全地形车在 1985 年至 1987 年迅速在美国市场流行,同时全地形车也由三轮变至四轮。本田(HONDA)、铃木(SUKUZI)、雅马哈(YAMAHA)开发出了多款适合运动休闲的车型迅速得到市场认可。本田公司在 1986 年生产的 ForTrax 开创了四轮驱动全地形车的先河,卓越的越野能力和拖挂能力,不仅受到运动赛手的欢迎,同时受到猎手、农场主、牧场主和建筑工人的欢迎。

上世纪 80 年代中后期,北美部分生产商如北极星(Polaris)、庞巴迪(Bombardier)也开始进入全地形车行业,在众多生产厂商的加入和推广下,全地形车市场逐步快速发展阶段,产品的用途也日趋多元化。

(2)国际全地形车行业发展现状及市场容量

①全地形车消费现状

全地形车作为以休闲娱乐及日常实用为主要目的的非公路车辆,其发展主要依赖于消费者休闲时间的增多和户外工作、 生活方式升级带来的机遇,北美、欧洲等发达经济体长期以来一直是全地形车的主要消费地。

从全地形车消费群体上看,主要分为三类:个人、商业客户和政府客户, 其中个人客户主要为娱乐玩家,如赛车手、竞技爱好者、探险爱好者、猎户、庄园主、别墅业主等;商业客户主要包括度假村、运动场、马场、公园、伐木厂等;政府客户主要为军队、林业部门、国土安全部门等。 2002 年以前,市场主要消费群体以商业客户为主;自 2002 年以后,个人客户市场逐渐崛起。以全地形车的主要市场北美区域为例, 2000 年北美市场个人客户、商业客户的比重分别为 40%和 60%,而在 2013 年个人客户比例已上升至 84.2%、商业客户比例下降至 14.4%,政府购买量增加至 1.4%。

从使用用途上看,全地形车逐步向休闲娱乐性、实用性方向发展, 2014 年用于赛道骑行、沙丘骑行、短途观光、攀岩、 狩猎等娱乐休闲目的的车型销售占比迅速上升,由 2005 年 10%左右上升至 2014 年的 40%。预计未来,全球以一般日常生活、娱乐、竞技为使用目的的个人消费需求占比仍将保持一定的增长态势。

②全球市场容量情况

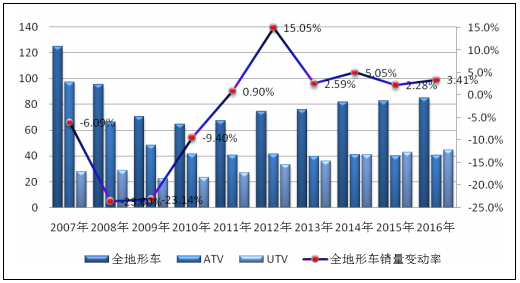

全地形车市场消费需求变化与全球宏观经济、消费地区微观经济的变化密切相关,受 2008 年金融危机影响,全球全地形车销量由 2007 年的 125 万台迅速下降至 2010 年的 64.5 万台, 2011 年后逐年上升至 2016 年的 88 万台; 2007 年至 2016 年期间,全地形车销售也发生了结构性变化, ATV 销售与全地形车整体销售变动趋势基本一致,而 UTV 则保持了较好的增长态势, 2007 至 2016 年UTV 销售复合增长率达 6.17%4。

全球全地形车(ATV/UTV)销量变化趋势

数据来源:公开资料整理

随着全地形车主要消费区域美国及欧洲经济缓慢复苏,未来全地形车销售预计仍将保持持续增长;以 2010 年至 2016 年全地形车复合增长率 3.16%、 2007年至 2016 年 UTV 复合增长率 6.17%测算, 2020 年全球全地形车销量及 UTV 销量预计将分别达到 99.66 万辆、 60.99 万辆,全球全地形车市场容量将逐渐恢复至金融危机前水平。

(3)国内全地形车行业发展现状

中国全地形车行业起步于上世纪 90 年代,行业初期产品基本以小排量全地形车为主,参与企业规模、技术能力参差不齐; 2000 年后,部分汽车零部件企业、摩托车企业介入全地形车行业,行业竞争加剧。为规范行业发展, 2005 年至 2008 年国家商务部、国家发改委、海关总署、质检总局和国家认监委等部门陆续出台相关规范政策,加强了对行业的管理。国家开始对整车及配件生产企业实施车辆识别代号管理,对全地形车出口开始实施出口许可证管理制度; 同时随着国际消费市场对产品的安全、排放标准的日益提高,国内生产企业经过优胜略汰的行业洗礼后,产品品质日渐提高,全地形车产品的生产和出口开始与国际接轨。 2008 年金融危机后,产业集中度进一步加强,以浙江春风动力、重庆环松等为代表的中国全地形车品牌开始在全球市场形成影响力并占据一定市场份额。

中国全地形车行业长期以来出口导向型特征明显,中国 90%以上的全地形车都出口到国外。根据中国汽车工业协会统计数据,全国全地形车销量已由2010 年的 8.08 万辆增至 2014 年 9.26 万辆,复合增长率为 3.46%; 2015 年及 2016年,受欧美等发达国家消费疲弱影响,全国全地形车销售下滑,分别降至 8.17万辆和 7.59 万辆。近年全地形车出口额集中度一直保持较高水平, 2014 年至2016 年春风动力、林海股份全地形车出口额分别占全国出口额的 84.64%、80.70%和 81.17%。

在国内市场消费方面,国际知名全地形车企业如北极星、庞巴迪在中国大力推广全地形车,全地形车所代表的竞技运动、时尚潮流、生活方式和运动文化正在向百姓生活渗透; 同时随着国内全地形车俱乐部的快速发展,使得全地形车逐渐被消费者认识和接纳,国内全地形车销量逐步增长至年销量万辆以上水平,未来发展前景可期。

二、全地形车行业竞争格局

1)国际全地形车行业竞争格局

1971 年, Honda 将首款 ATV 引入美国市场。随后的 70 年代末 80 年代初,许多日本产商包括 Yamaha、 Kawasaki 以及 Suzuki 迅速进入北美 ATV 市场,奠定了日本厂商在全球第一大市场的地位。自 1985 年美国 Polaris 开始进入 ATV领域后, ArcticCat 及庞巴迪等北美企业也开始涉足该行业。众多企业的参与与竞争,不但丰富了产品种类,也促使行业不断发展。 新的车型甚至新型全地形车(如, UTV)不断涌现。

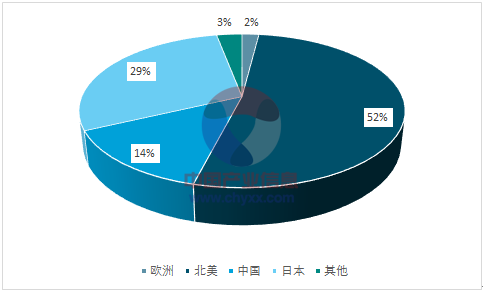

在国际全地形车行业的竞争过程中,北美及日本等发达国家企业凭借销售渠道、技术、品牌、 资金等优势,在国际竞争格局中占据有利地位,如 Polaris、Honda、 Bombardier、 ArcticCat、 Yamaha、 John Deere、 Kawasaki 等厂商已在行业内赢得了较高的品牌声誉、建立了广泛的营销渠道。中国企业自上世纪 90 年代开始参与全地形车行业,经过多年的发展, 逐渐形成了一批在行业内具有较高知名度和自主品牌的企业,如春风动力、重庆环松、林海股份;中国企业以较高的产品性价比逐渐在全地形车的全球市场份额中占据了一席之地。目前全球全地形车主要产能仍集中在北美, 2015 年北美制造商如北极星、北极猫、庞巴迪、约翰迪尔等制造商生产的全地形车约占全球产能的 52%;日本厂商本田、雅马哈、川崎等厂商产量则占全球的 29%左右,其次是中国厂商。全球消费市场则主要集中北美和欧洲, 2015 年北美和欧洲全地形车消费量占全球消费量的 89%左右。

2015年全球全地形车产能分布

数据来源:公开资料、智研咨询整理

2015年全球全地形车市场分布

数据来源:公开资料、智研咨询整理

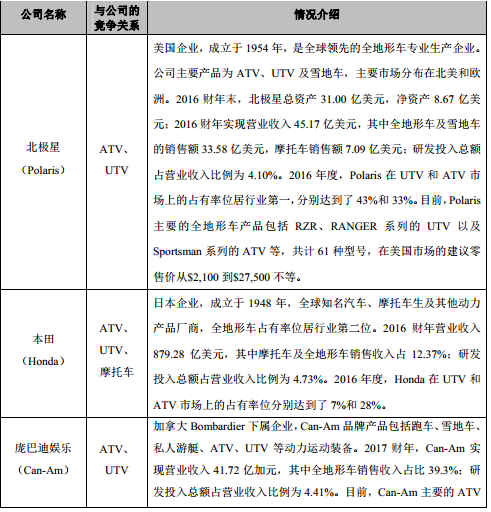

国外主要竞争对手基本情况

数据来源:公开资料整理

3)国内全地形车行业竞争格局

①国内全地形车行业竞争格局

国内全地形车行业经历了 2005、 2006 年的繁荣发展、随后的行业整治、2008 年全球金融危机和美国新消费品改进法案实施的巨大冲击后变得更加规范,行业涌现出一批具有特色的领军企业,行业集中度加强。目前国内全地形车行业已经走出低价恶性竞争时代,开始以质量、品牌占领市场,春风动力、重庆环松、 林海股份等出口企业已经拥有自主品牌,其品牌 CFMOTO、 HISUN、LH 已在国外市场获得消费者的认可,在全球市场占据了一席之地。

国内主要竞争对手情况

数据来源:公开资料整理

三、全地形车市场需求状况及发展趋势

(1)需求持续上升

全地形车作为一种动力运动装备,其发展依赖于消费者收入水平提高、生活方式的转变。动力运动装备与消费国宏观经济、消费者生活水平及信用水平、就业率等方面密切相关。世界银行发布的最新《全球经济展望》指出未来经济增长加快将主要依赖于高收入国家保持复苏势头,全球发达经济体增长逐渐加快,全球经济增速有望从 2015 年的 2.4%温和回升至 2.9%。随着发达经济体持续复苏,未来全地形车消费量有望保持 2010 年以来 5.76%以上的复合增长率。

(2)细分市场快速发展

UTV 作为全地形车的一类,因其具有较强的性能可拓展特点,用户可根据需要将其改装为消防、搜救、军事、户外竞技等特殊用途车辆,近年来,该类车型逐渐获得个人客户及政府部门青睐,销售量稳步攀升。 2007 年至 2016 年该类车型销售复合增长率达 6.17%。尤其是 2010 年以来, ATV 销量增长乏力,但UTV 销量迅速从 2010 年的 66.5 万台迅速增加至 2016 年的 88 万台,市场潜力巨大。

(3)技术升级,附加值提高

随着电喷技术、制动防抱死系统、 EPS、 CVT 等汽车制造技术在全地形车上的运用,全地形车逐渐与汽车技术发展趋势趋同,产品附加值随着消费者对整车性能、舒适性、安全性等方面的要求提高而逐步提高。

(4)国内市场有待开拓

国内全地形车销售从 2008 年开始起步,到 2016 年国内销量仅 1 万余辆。但随着居民的收入水平快速提高,休闲娱乐为主的生活模式成为趋势,国内全地形车俱乐部的快速发展,全地形车逐渐被普通消费者认识和接纳。

2012 年至 2016 年中国全地形车锦标赛已在数十个城市成功举办,全国全地形车俱乐部、赛车队如雨后春笋不断涌现。全地形车作为休闲娱乐用品,在汽车、摩托车等代步工具普及过后,全地形车将给消费者带来全新的户外动力运动文化体验。随着中国中产人群的逐步壮大, 其生活方式的逐步升级,预计未来全地形车国内销量有望快速增长。

相关报告:智研咨询发布的《2016-2022年中国全地形车市场运营态势与投资前景预测报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国全地形车行业市场发展潜力及投资前景分析报告

《2025-2031年中国全地形车行业市场发展潜力及投资前景分析报告》共十章,包含中国全地形车行业重点企业分析,中国全地形车行业营销调查分析,2025-2031年中国全地形车行业投资风险及前景预测等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2023年中国全地形车行业现状分析:行业整体以出口贸易为主,国内市场发展潜力巨大[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2019年中国全地形车行业供需及竞争格局分析:产量为20.51万辆,出口量占产量的94.34%[图]](http://img.chyxx.com/2020/11/20201115125830.png?x-oss-process=style/w320)