一、工业废水排放量及处理

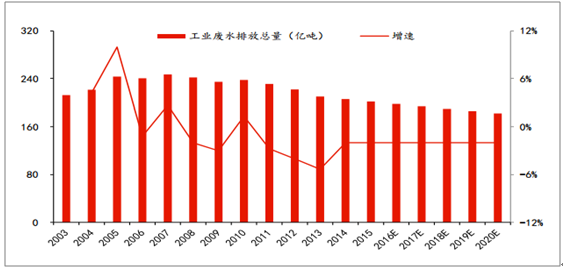

2015年,工业废水排放量201.5亿吨,同比下降2%,排放量已连续五年出现下降,按照过去5年的平均下降幅度为2%,我们预计,2016-2020年工业废水排放量仍将保持2%的下降趋势。尽管工业废水排放量有所减少,但基数仍然十分庞大。同时,与生活污水相比,工业废水对自然环境和生活环境会产生非常严重的危害,主要表现在,工业废水流入河流、湖泊会污染地表水及周边生态环境,工业废水渗入地下会污染地下水,若人们在生活中使用了被污染的地表水或地下水,将会危及身体健康,工业废水深入土壤会造成土壤污染,另外工业废水中的有害物质还会在动植物体内残留,最终通过食物链进入人体,对人们健康造成危害。因此合理处置工业废水是非常必要的。

2003-2020年中国工业废水排放总量及增速

数据来源:公开资料整理

相关报告:智研咨询发布的《2017-2022年中国污水处理市场深度分析与发展前景研究报告》

工业废水排放行业分布较为集中。目前而言电力、石化、纺织、造纸和冶金领域是工业水处理的主要下游市场。2015年底,造纸和纸制品业、化学原料及化学制品制造业、纺织业、煤炭开采和洗选业的工业废水排放占比达47.1%。由于相关工业企业分布较为分散且监管体系建设不到位,政府监管和技改提标两条路包抄,才能遏制工业不达标废水偷排漏排造成的严重污染。

2015年工业废水排放行业分布

数据来源:公开资料整理

工业废水处理市场有望持续放量。截至2015年底,我国工业污水处理日处理能力2.93亿吨,设施运行费用达到736亿元。我们预计,在国家空前监管与处罚力度的震慑下,大量工业企业将通过污水提标改造降低排污成本,同时工业水处置第三方运营全面铺开,有望带来市场的迅速放量。按照工业水单位处理设施建造成本2000元/吨,运行费用2元/吨计算,假设其中10%的设施进行提标改造,其中第三方运营比例由当前20%提升至36%,2020年对应的市场空间为500亿,其中第三方运营市场规模达180亿。

二、城市生活污水量增,已成污水主要来源

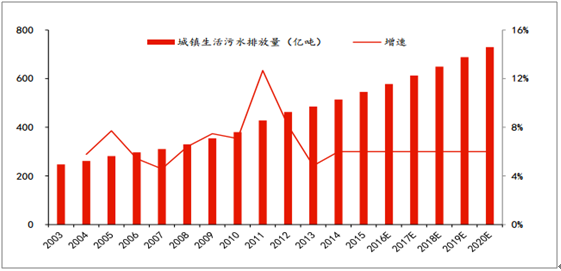

我国城镇污水排放的特点是量大,并随着城镇化发展呈逐年上升趋势,同时占全国废水排放总量的比例最大。2015年我国城镇生活污水排放量为545亿吨,同比增长6%,占全年污水排放总量的71.4%。参照2011-2015年的平均增速为6%,我们预计,2016-2020年城镇生活污水排放量仍将保持6%的增长速度。随着我国经济不断进展,城市化进程的继续推进,城镇生活污水成为我国废水排放量不断增加的主要来源。

我们预测城镇污水排放保持增长

数据来源:公开资料整理

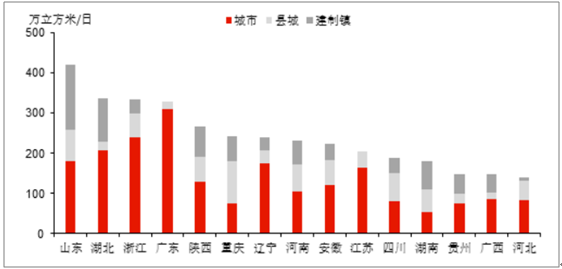

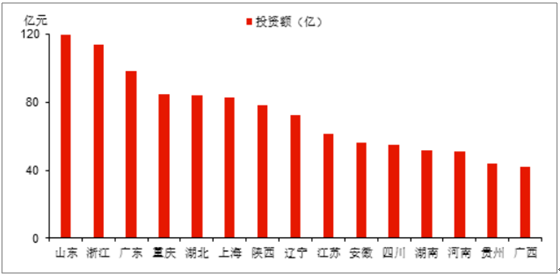

城镇污水新增部分处理需求大。根据《“十三五”全国城镇污水处理及再生利用设施建设规划》,我国“十三五”的城镇污水处理能力将从2.17亿立方米/日,提升至2.68亿立方米/日,规划新增规模排名前五的省份为山东、湖北、浙江、广东、陕西,东部、中部、西部需求都比较强,是全国性的需求。新增污水处理设施所需投资金额达1506亿元,投资额需求量前五位为山东、浙江、广东、重庆、湖北,分别为120亿元、114亿元、98亿元、85亿元、84亿元。

我国“十三五”城镇污水处理能力规划新增规模前列省市

数据来源:公开资料整理

我国“十三五”城镇污水处理能力规划新增规模的投资额前列省市

数据来源:公开资料整理

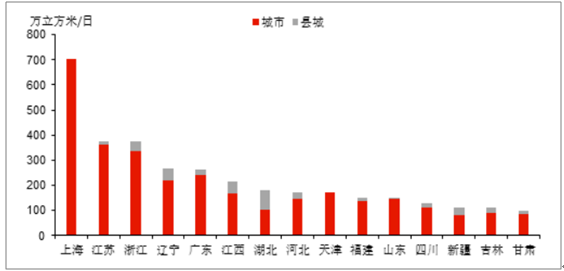

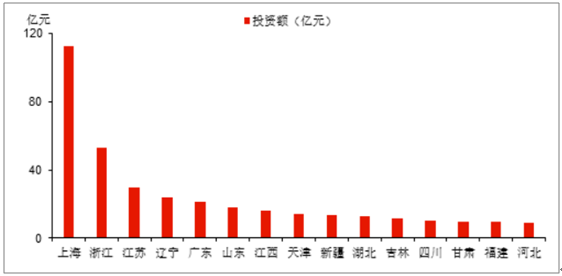

城镇污水提标改造需求大。根据《“十三五”全国城镇污水处理及再生利用设施建设规划》,我国“十三五”的城镇污水处理将完成4220万立方米/日规模的提标改造,其中主要为城市污水处理的提标改造,达3639万立方米/日,占整个提标规划规模的86.2%。规划提标改造规模排名前五的省份为上海、江苏、浙江、辽宁、广东,均为沿海省市,经济发达的区域提标先行。新增污水处理设施所需投资金额达432亿元,投资额需求量前五位为上海、浙江、江苏、辽宁、广东,分别为112亿元、53亿元、30亿元、24亿元、21亿元。

我国“十三五”城镇污水处理规划提标改造规模前列省市

数据来源:公开资料整理

我国“十三五”城镇污水处理规划提标改造规模的投资额前列省市

数据来源:公开资料整理

城市污水处理2020年运营市场空间有望达千亿。目前污水排放标准过低,提标是最终路径。目前按照“水十条”所设计的标准,全面完成一级A排放后,污水水质依然大幅低于IV类水体的标准。而IV水体基本不具备生物活性。长远看来,我们认为所谓敏感地区超一级水质的要求一定会铺开执行,提标是污水处理的最终路径。以2014年底,全国污水处理能力约1.57亿立方米/日为基础,未来处理能力每年增速8%估算,每日吨污水处理能力的建设成本1000元计算,每吨水污水处理结算价1元计算,第三方运营比例提升20%,到2020年城市污水处理运营市场空间可达1000亿元,其中第三方运营市场空间480亿元。

PPP模式有望冲破融资限制,水务资产市场化节奏加快。目前我国城市地区水务资产多为国营事业单位或由国资控股企业专职运营,而地方政府“缺钱”将对市场扩张产生一定限制。随着PPP模式的不断深入推广,部分优质水务资产有望通过出售部分股权或托管运营的方式,引入社会力量合作经营,逐步走向市场化。PPP模式有望冲破融资限制,加速这市场化进程。市场化进程的加快又将带来处理率和市场空间的双向向上增长。

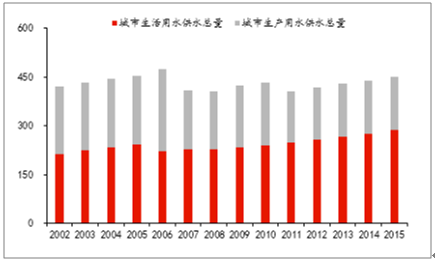

城市供水总量保持稳定增长(亿立方米)

数据来源:公开资料整理

城市生活供水总占比增加(亿立方米)

数据来源:公开资料整理

城市供水市场进入成熟期,2020年市场空间千亿级。城市供水市场已进入稳定发展阶段,我们预计,2017-2020年供水总量将延续每年3%左右的稳定增速。根据智研咨询《城市供水报告》,目前我国城市供水运营市场空间已稳定在千亿级,17-20年,按每年3%的增速测算的话,我们预计运营市场空间可达2500亿。行业也有望进一步整合,大型央企将进一步扩大市占率。

三、农村污水处理率低,亟待改善

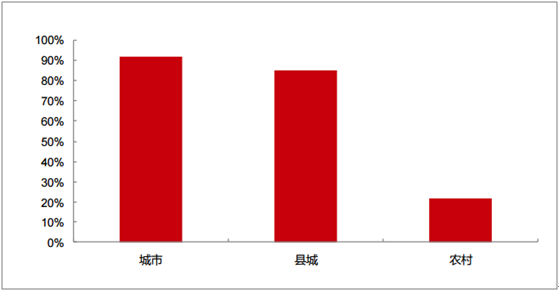

农村污水处理与城市地区存在着较大差距,农村地区污水承载着处理设施不完善、污水处理率低等问题。2015年年末,全国城市年污水处理总量428.8亿立方米,城市污水处理率92%;全国县城全年污水处理总量78.9亿立方米,污水处理率85%,较上年增加3.1个百分点。而农村污水处理方面,目前全国仅有22%的建制村生活污水得到处理,处理率低,亟待改善。

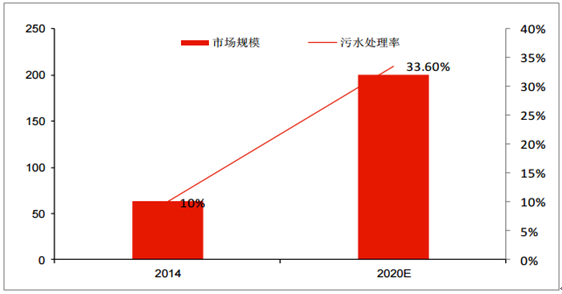

2015年我国农村污水处理率仅为22%

数据来源:公开资料整理

政策保障,农村污水治理进入快速执行期。“十三五”规划要求,到2020年环境综合整治建制村数量从7.8万个上升到20.8万个,复合增长率22%。到2020年,新增完成环境综合整治的建制村13万个,占目前建制村总数的22.2%,即农村污水处理率将从2014年的10%提升至2020年的33.6%,对应十三五期间23%的复合增长。根据已有数据,2014年,农村污水处理投入资金为63.8亿元,我们预计到2020年农村污水处理市场将达到205亿元,年复合增速20%。

2020年农村污水处理市场将达到205亿元

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国电镀污水处理系统行业市场发展态势及投资前景研判报告

《2026-2032年中国电镀污水处理系统行业市场发展态势及投资前景研判报告》共八章,包含中国电镀污水处理系统行业重点区域市场需求分析,中国电镀污水处理系统行业重点企业布局案例研究,中国电镀污水处理系统行业市场及投资战略规划策略建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2025!中国电镀污水处理系统行业产业链、发展现状、竞争格局和发展趋势分析:环保政策趋严,行业有望迎来更多发展机遇[图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![研判2024!中国农村污水处理行业政策汇总、处理厂处理能力、市场规模及未来前景分析:农村污水处理能力持续增长,农村污水处理发展空间广阔[图]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)