我国是农业生产和农产品消费大国,目前蔬菜产量约占全球总产量的 60%,水果和肉类产量占 30%,禽蛋和水产品产量占 40%。近年来我国生鲜农产品产量快速增加,每年约有 4 亿吨生鲜农产品进入流通领域,冷链物流比例逐步提高,目前我国果蔬、肉类、水产品冷链流通率分别达到 5%、15%、23%,冷藏运输率分别达到 15%、30%、40%,冷链物流的规模快速增长。

2016年全国冷链物流市场需求达到2200亿元,同比增长22.3%。2017年冷链物流行业将迎来全新的变化,冷库方面,产地冷库建设增多,冷藏库、保鲜库、气调库体量将有所增加;冷藏车方面,新国标GB1589的出台对规范和推动冷藏车市场发展提供新动力;冷链物流体系也将逐步走向第三方服务。

2016年,我国城镇居民人均可支配收入达到33616元。依照发达国家经验,随着人均可支配收入提升到4000美金附近,冷冻、冷藏食品需求逐步得到释放,并推动了冷冻、冷藏食品消费和冷链产业的建设发展。

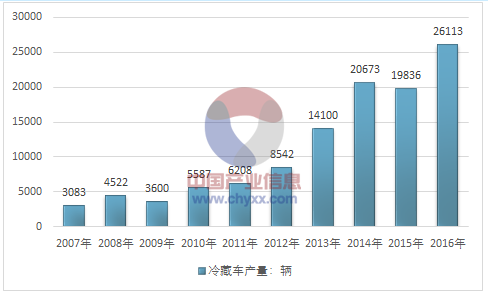

2016年底我国冷库总量达到4015万吨(约为10037万立方米),国内冷藏车年度销量为2.61万辆,冷藏车保有量超过11万辆。

2013-2016年我国冷库容量统计图

资料来源:公开资料,智研咨询整理

2007-2016年我国冷藏车产量统计图

资料来源:公开资料,智研咨询整理

冷链物流技术逐步推广。生鲜农产品出口企业率先引进国际先进的 HACCP(危害分析和临界控制点)认证、GMP(良好操作规范)等管理技术,普遍实现了全程低温控制。大型肉类屠宰企业开始应用国际先进的冷链物流技术,从屠宰、分割加工、冷却成熟等环节低温处理起步,逐渐向储藏、运输、批发和零售环节延伸,向着全程低温控制的方向快速发展。适应我国国情的低能耗、低成本的冷链处理技术广泛推广,推动水产品和反季节果蔬为代表的高价值量农产品冷链迅速兴起。

冷链物流企业不断涌现。中外运、中粮等社会化第三方物流企业强化与上下游战略合作与资源整合,建立国际先进的冷链设施和管理体系,积极拓展冷链物流业务;双汇、众品、光明乳业等食品生产企业,加快物流业务与资产重组,组建独立核算的冷链物流公司,积极完善冷链网络;大型连锁商业企业完善终端销售环节的冷链管理,加快发展生鲜食品配送。我国冷链物流企业呈现出网络化、标准化、规模化、集团化发展态势。

相关报告:智研咨询发布的《2017-2022年中国冷链物流产业竞争格局及发展趋势研究报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国农产品冷链物流行业市场全景调研及发展趋向研判报告

《2025-2031年中国农产品冷链物流行业市场全景调研及发展趋向研判报告》共十一章,包含中国农产品冷链物流企业案例分析,中国农产品冷链物流行业市场前景预测及发展趋势预判,中国农产品冷链物流行业投资战略规划策略及建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2023年中国冷链物流行业全景速览:社会的发展对冷链物流要求越来越高,行业的发展进入快车道[图]](http://img.chyxx.com/images/2023/0915/eb59b7e342eea4bf50b838ce118ba0a8f94ba2f6.jpg?x-oss-process=style/w320)