(一)世界PC生产和消费稳步增长,重心向亚洲转移

PC是一种综合性能优良的热塑性工程塑料,其电性能优良,吸水率低,透光性好,可见光的透过率可达 90%以上,是五大通用工程塑料中唯一具有良好透明性的品种,广泛应用于电子电气、数据载体、汽车部件、医疗设备、建筑、纺织和包装等领域。据统计,随着数字媒体日益普及,CD 和 DVD 的使用将逐渐减少,而电子电气以及板材等将取代光学媒体成为 PC 最大的市场。

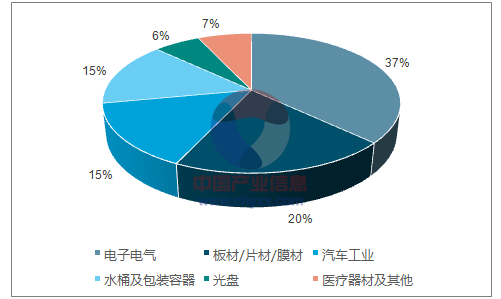

目前 PC消费结构情况

数据来源:公开资料、智研咨询整理

相关报告:智研咨询发布的《2017-2023年中国PC(聚碳酸酯)行业市场运营态势及发展前景预测报告》

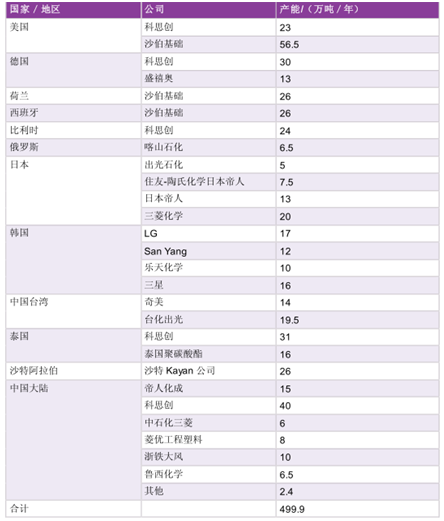

目前,全球 PC 产能主要集中在沙伯基础、科思创、三菱化学和日本帝人等企业。产能最大的地区为亚洲地区,约占全球总产能 50%,其次是西欧和北美地区。消费主要集中在中国、美国、西欧和日本等国家和地区,其消费量约占全球消费量的 70%。

此外,全球PC工业发展还具有以下特点:①生产向科思创、沙伯基础、日本帝人以及三菱化学等龙头公司集中;②亚洲 PC 发展迅速,中国产能增长居前;③生产工艺更倾向于非光气法;④PC 下游消费领域不断拓展,PC 合金等新产品不断涌现。

世界 PC产能情况

数据来源:公开资料整理

(二)我国 PC对外依存度仍保持高位,“十三五”期间本土 PC 产能有望提速

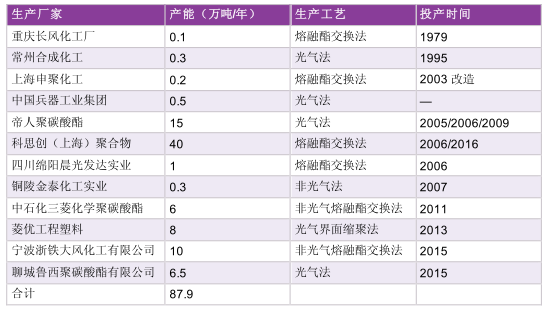

我国作为亚洲地区 PC 产能和消费大国,发展迅猛。从 20 世纪 60 年代中期开始就先后有重庆长风化工、常州合成化工等几家企业采用光气法生产 PC,但由于产品市场竞争力差,目前这些装置部分停产。2005 年 5 月,日本帝人化学公司采用界面缩聚光气法工艺在我国浙江独资建设的 5 万吨/年 PC 工业生产装置投产。此后,拜耳公司(现科思创公司)、日本三菱化学、日本三菱气体化学与三菱工程塑料公司等国外企业纷纷在我国独资或者合资建厂进行 PC 的生产。2015 年,宁波浙铁大风化工有限公司采用自有非光气法技术新建的 10 万吨/年 PC 生产装置建成投产,这是我国首个万吨以上工业生产装置,打破了国际企业的技术垄断,此外鲁西化工 6.5 万吨/年光气法 PC 也建成投产。

2016年,我国 PC 生产能力达到 87.9 万吨/年,产能居世界首位。

我国 PC产能情况

数据来源:公开资料整理

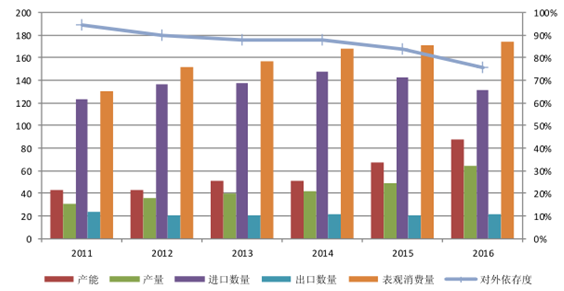

近6年,我国 PC 产能逐步提高,但以外资和合资企业为主,产量稳步增长,对外依存度小幅下降,但净进口量仍维持在产能逐步提高,但以外资和合资企业为主,产量稳步增长,对外依存度小幅下降,但净进口量仍维持在 100 万吨以上,总体供不应求。2016 年我国 PC产量约 64 万吨,进口量为 132 万吨,出口量为 22 万吨,表观消费量为 174 万吨,对外依存度 75.9%。由于我国 PC 产不足需且前景广阔,科思创、日本帝人和沙比克等跨国公司扩产意愿强烈,同时,鲁西化工、万华化学和青岛恒源化工等国内企业也表示将扩建或新建 PC 装置,预计“十三五”期间新增产能合计达到 102 万吨/年,到 2020 年产能将达到 190 万吨/年。

“十三五”期间我国拟建 PC产能情况

数据来源:公开资料整理

近 6年我国 PC生产、进出口及消费情况(万吨)

数据来源:公开资料整理

从需求方面看,PC 将向汽车工业、电子电气和 LED 等高增值领域发展,根据发达国家数据,PC 在电子电气和汽车制造中使用比例高达 40%~50%,我国在该领域的使用比例约10%,电子电气和汽车制造是我国迅速发展的产业,未来这些领域对 PC 需求量将巨大。此外,未来 PC 基高端产品,如医疗眼科方面的应用,光学透镜市场将持续增长。“十三五”期间,预计我国 PC 需求年均增长率达 6%,到2020 年消费量接近 220万吨,而产能预计为190 万吨/,仍有一定缺口,但供需缺口大幅收窄。

智研咨询 - 精品报告

智研咨询 - 精品报告

2021-2027年中国PC(聚碳酸酯) 行业市场供需规模及投资战略咨询报告

《2021-2027年中国PC(聚碳酸酯) 行业市场供需规模及投资战略咨询报告》共十五章,包含PC行业投资环境分析,PC行业投资机会与风险,PC行业投资战略研究等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询