一、国际多晶硅产业概况

多晶硅,是单质硅的一种形态。熔融的单质硅在过冷条件下凝固时,硅原子以金刚石晶格形态排列成许多晶核,如这些晶核长成晶面取向不同的晶粒,则这些晶粒结合起来,就结晶成多晶硅。利用价值:从目前国际太阳电池的发展过程可以看出其发展趋势为单晶硅、多晶硅、带状硅、薄膜材料(包括微晶硅基薄膜、化合物基薄膜及染料薄膜)。

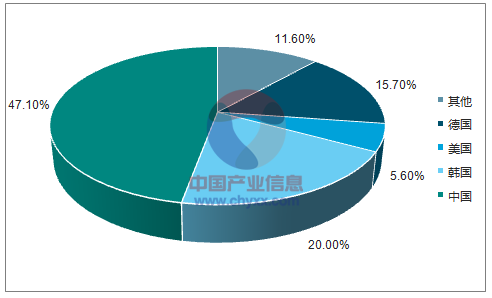

据硅业分会统计,截至2015年底全球多晶硅有效产能为40.2万吨/年,较2014年的43万吨/年净减2.8万吨,这主要是由于去除了部分落后以及无效产能所致。2015年全球多晶硅产量达到35万吨,同比增长16.7%。其中中国产量为16.9万吨,同比增长28.0%,占全球的47.1%;韩国产量为7万吨,同比增长34.6%、占比达到20%,仅次于中国排在全球第二位;美国产量为3万吨,同比减少48.7%;德国产量为5.5万吨,较2014年略增。全年全球前6大多晶硅企生产业(江苏中能、德国Wacker公司、韩国OCI、美国Hemlock、美国REC公司和中国新特能源)总产量达22.6万吨,占全球总产量的64.6%。从国际多晶硅企业的产量情况可以看出,目前在产多晶硅企业基本维持满产状态,全年平均产能利用率达到87.1%。

2015年全球多晶硅产量区域分布

资料来源:公开资料、智研咨询整理

相关报告:智研咨询发布的《2017-2022年中国多晶硅市场分析预测及投资前景预测报告》

未来几年我国将有超过16万吨的多晶硅产能投产,未来我国多晶硅的自给率将进一步提高,光伏行业“两头在外”的窘境,在多晶硅这头将会得到改善。

二、全球厂商争涉多晶硅生产

资料显示,近年来中国、韩国多晶硅生产后来者居上,相继超越传统多晶硅生产大国日本、美国和德国,位居全球前两位,美国多晶硅受反倾销、反补贴终裁影响,产量下滑至4万吨左右,而韩国多晶硅快速弥补空缺,全年产量攀升至6.2万吨左右。一些新兴企业,如中东地区也凭借其能源优势快速崛起。全球电子级多晶硅生产仍主要集中在美国、日本和德国几个国家,而太阳能级多晶硅则转至中国和韩国。

不过,多晶硅行业产业集中度略有下降。江苏中能、德国Wacker、韩国OCI和美国Hemlock产量约为19.4万吨,占全球总产量的57%,同比下降3个百分点,主要是近几年全球涌现一批万吨级多晶硅企业,如中国特变新能、洛阳中硅、大全新能源、亚洲硅业、四川永祥以及韩国HKSilicon、韩国韩华等,这些企业凭借后发优势,正在冲击原有产业发展格局。

三、2015年国际多晶硅价格分析

多晶硅价格第一轮暴涨发生在 2005-2008 年,其背景是欧洲光伏市场需求出现 爆发式增长,2008 年西班牙市场的高增长将需求推到高峰。当时具备生产能力的企 业主要是被七家国际大厂以及少数国内老牌半导体材料厂垄断,产能和短期供给量 有限,完全是卖方市场。多晶硅价格迎来快速上涨,从 2003 年的约 35 美元/公斤持 续上涨到2008年疯狂状态的400~500美元/公斤。当时拥有多晶硅生产线的厂家犹如拥有印钞机,行业暴利到比卖白粉还要赚钱,投资1年多就可以回本。万众瞩目的暴利行业受到了资本的拥簇和扎堆,2008 年国内涌起一股投资多晶硅的热潮。但同时,2008年金融危机爆发,由于财政吃紧,西班牙降低了补贴力度,需求的蒸发使得多晶硅价格从2008年3月见顶后即扭头下跌并一路狂泻,2008-2009年价格底部区间在40美元/公斤,价格体系坍塌,让国内许多刚着手新建厂的企业措手不及。

2003~2009 年多晶硅价格历史走势图(美元/公斤)

资料来源:公开资料整理

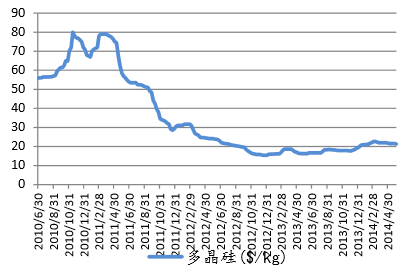

多晶硅价格第二轮暴涨发生在 2010 年,8 月以后到年底涨价趋势明显,一年之 内国内多晶硅价格涨幅接近翻倍,高点至90 美元/公斤。其背景是 2010 年世界经济 形势好转,德国和意大利的光伏补贴政策具备了诱人的投资回报率,再次刺激了光 伏市场需求,同时由于补贴下滑带来的抢装行情明显。景气度的回升带来对多晶硅 需求的恢复性增长,而从供给侧看,虽然 2008 年涌现了一批多晶硅投资热潮,但由于多数厂家属于跨行业背景经营且首次投运无运行经验,从开工到竣工到量产时 间跨度大,因工艺不成熟导致调试过程慢和开工负荷率低。据统计,多数 2007-2008 年开工的企业真正具备量产能力的时点分布在2010 年下半年到年底以及 2011 年上半年。而正当越来越多国内厂家具备量产能力时,又恰逢 2011 年欧债危 机,欧洲光伏主导国家纷纷缩减对光伏产业的补贴力度,市场需求的衰退再次带来 多晶硅价格下滑。在 2011-2013 年间,多晶硅行业面临了漫长而痛苦的去库存调整, 最低迷时售价与所有厂家的生产成本倒挂,大量二三线企业进入停产检修技改,其 间不乏有破产彻底退出的。

2010-2014年全球多晶硅价格走势

资料来源:公开资料整理

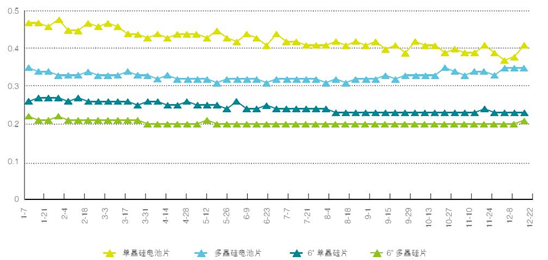

全球市场上,2015年年初光伏终端需求疲软,导致硅片直到组件环节价格一路下滑。其中156mm多晶硅片周均价从2015年1月初0.872美元/片缓慢下滑至2015年6月底的0.804美元/片,跌幅为7.8%,随后光伏市场逐渐回暖,硅片价格一路温和上涨至2015年12月底的0.86美元/片,增幅为7%;由于上半年本不属于安装高峰,故多晶硅电池片从2015年1月初的0.319美元/瓦下滑至5月底的0.29美元/瓦,跌幅为9.1%,随后受益于下游安装高峰到来,多晶硅电池片价格率先反弹,一路上涨至2015年12月底的0.337美元/瓦,涨幅为16.2%;晶硅组件周均价从年初的0.617美元/瓦一路缓跌至2015年12月底的0.555美元/瓦,跌幅为11.2%。

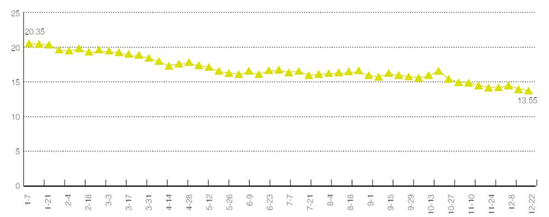

2015年我国多晶硅全年均价为12万元/吨,同比大幅下跌24.4%。2015年我国多晶硅现货价格全年呈“一路下跌”的走势,2015年1月初的14.44万元/吨一路下滑至2015年12月底的10.62万元/吨,跌幅高达26.5%。

2013年下半年开始,受多晶硅“双反”预期及初裁、终裁等具体措施影响,价格整体微幅回升,直到上涨到2014年3月初的16.7万元/吨,随后受国内下游应用启动缓慢以及“暂停加工贸易”公告出台后引发的“加工贸易突击进口”影响,国内多晶硅需求明显减少,多晶硅产业遭受严重冲击,多晶硅价格又被迫下调与进口多晶硅竞争市场份额,下跌至2014年底的14.8万元/吨,较2014年3月初大幅下跌11.4%。进入2015年以来,虽然下游光伏硅片电池片环节价格逐渐回暖,但受制于国外进口的量价双重压力,国内多晶硅企业为了降成本保生存,不得不满产甚至扩产,再加之2014年突击进口导致大量的积压库存延续到2015年,因此国内供应量全年一直维持充足状态,故总体供应过剩是导致价格一路下跌的根本原因。

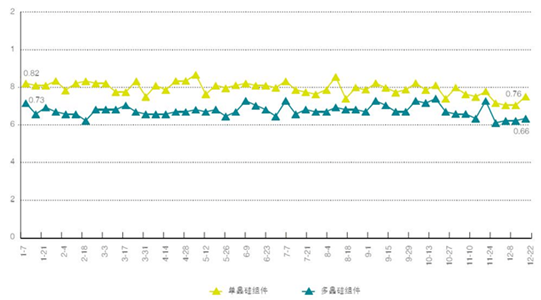

2015年多晶硅现货平均价格($/W)

资料来源:公开资料整理

2015年硅片和电池片现货平均价格($/W)

资料来源:公开资料整理

2015年晶硅组件现货平均价格($/W)

资料来源:公开资料整理

四、未来全球多晶硅行业发展的趋势分析

多晶硅产品价格未来仍将承压。

虽然当前多晶硅产品价格几乎已经处于历史最低水平,但由于存量多晶硅仍在持续优化,而增量也在蠢蠢欲动,全球多晶硅供过于求的发展局面在未来两三年内不会得到有效缓解。一方面存量多晶硅仍有发展空间,国外多晶硅企业可通过多晶硅长单“红利”保持比较优势,而国内现有多晶硅企业在当前价格下大多也可保证现金流为正,并在积极技改降本,在多晶硅投资沉淀成本较高的情况下,其退出意愿不强。另一方面,增量多晶硅仍在扩大,由于多晶硅投资的后发优势,后进入者往往能享受到更多多晶硅技术进步带来的红利,如布局、投资、技术、人才等,一些企业正利用在西北地区循环经济带来的低能源成本建设多晶硅工厂,而现存的多晶硅企业也在通过优化生产工艺增加产能。因此多晶硅价格除了受平价上网的降本影响外,还将受到供需关系影响。预计未来几年,部分万吨级以下的多晶硅工厂将由于财务压力,逐步停产整合退出,而国外多晶硅企业预计在长单红利逐步消褪后,业务由于持续的低利润而受到股东压力,也将逐步寻求整合,届时多晶硅产业将步入成熟发展期。

改良西门子法仍将未来三年的主流。

虽然从理论上看,流化床法生产工艺成本低,但从实际情况并不乐观。一是现有企业流化床法生产成本仍较改良西门子法高,如美国REC公司万吨级工厂的颗粒硅现金成本仍在12美元/公斤以上,而大全新能源的改良西门子法多晶硅成本降至9美元/公斤以下,新建的企业成本更低。二是颗粒硅生产工艺仍较改良西门子复杂,如美国MEMC与三星合资新建的万吨级投产时间已比预期时间晚2年,至今仍未达产,而新建的使用改良西门子法技术的万吨级工厂在15个月以内投产已是常态。三是在面临流化床法或改良西门子法决择时,重心还是倾向改良西门子法。如德国Wacker公司从2000年开始研发流化床法,并于2006年实施产业化生产,但其在后续无论是2009年在德国农特利茨新建的工厂还是2011年在美国田纳西州建设的工厂仍采用改良西门子法工艺。这三家企业也是全球为数不多的使用流化床法生产颗粒硅的企业,因此,当前的流化床法生产工艺仍有待技术进步,改良西门子法凭借其成熟的生产工艺,将主导未来几年多晶硅投资和生产。

全球多晶硅生产将进一步向中国靠拢。

中国多晶硅企业经过近几年的发展,在引进消化吸收基础上,基本上全面掌握万吨级多晶硅系统集成技术,系统投资大幅降低,目前千吨投资已降至2亿元/千吨以下,工艺技术得到极大优化,物料基本上实现闭路循环,新建工厂综合电耗和还原电耗已可降至70 kwh/kg和48 kwh/kg,在生产布局得到合理优化的情况下,综合成本已可降至10美元/千克以下。同时,通过这几年的积累,我国多晶硅产品质量也在不断提高,已基本可满足太阳能电池生产需求,虽然外国企业优在质量控制,但中国企业性价比更高,产品竞争力已处于全球领先水平。预计到十三五末期,随着国外企业长单逐步到期而使得红利消退(如Wacker仅2014年获得的长单调整获得的预付款和违约金就超过2亿欧元),国外多晶硅企业优势将会逐步丧失,我国太阳能级多晶硅产品将可完全实现进口替代,并转而带动半导体级硅料的突破。

部分多晶硅企业将逐步向下游硅片环节延伸。

由于多晶硅生产弹性较小,需要常年保持在平稳运行状态,但其下游光伏市场则受政策影响,季节性波动较为明显,因此多晶硅生产特点难以适应当前光伏市场发展,极易由于堆高库存而给价格承压,因此很多硅料企业逐步往下游硅片环节延伸,通过一体化方式对冲市场波动对产业带来的影响。从半导体多晶硅过去几十年的发展历程看,由于其下游的半导体市场也呈现明显的周期性,为对冲市场波动,传统的七大多晶硅企业除了REC和日本Tokuyama外,其他硅料企业与半导体硅片厂家均有千丝万缕的关系,如Wacker、MEMC、三菱和住友旗下就分别有全球前四的半导体硅片厂,而Hemlock则由全球最大的两家半导体硅片企业信越半导体和三菱住友参股。2015年7月份之后,太阳能级硅片价格随着下游市场需求增大,回升较为明显,而硅料价格仍处于下行区间,硅料和硅片一体化的企业盈利水平明显比仅有硅料企业好。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国多晶硅行业市场供需态势及发展前景研判报告

《2026-2032年中国多晶硅行业市场供需态势及发展前景研判报告》共七章,包含中国多晶硅行业产业链主要上下游分析,中国多晶硅行业重点企业分析,中国多晶硅行业投资与前景分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询