1、海战中的千里眼:舰载雷达

雷达是利用目标对电磁波的反射、转发和固有辐射现象来发现目标并测定其位臵、速度和其他特性的电子装备。雷达根据不同需要可装载在地面、汽车、飞机、卫星等平台上,其中装载在舰艇上的各种雷达总称为舰载雷达。

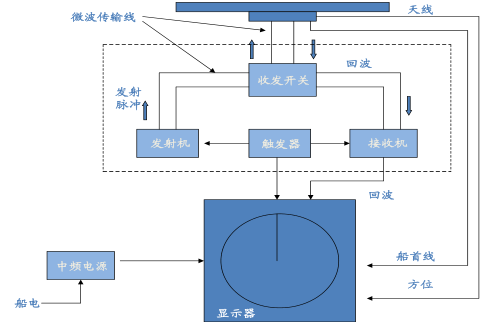

典型的舰载雷达主要由天线、显示器、雷达中频电源和收发机组成,其中收发机主要包括了触发器、发射机、接收机、收发开关等部分。

舰载雷达基本组成

数据来源:公开资料整理

相关报告:智研咨询发布的《2017-2022年中国舰载雷达市场研究及投资前景预测报告》

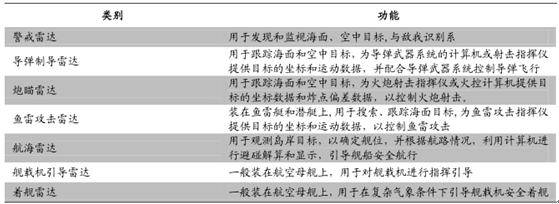

根据使用功能的不同,舰载雷达可分为警戒雷达、导弹制导雷达、炮瞄雷达、鱼雷攻击雷达、航海雷达、舰载机引导雷达、着舰雷达等。

舰载雷达分类

数据来源:公开资料整理

2、有源相控阵雷达是海军强国标配

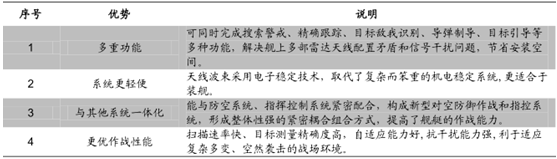

常规雷达存在着搜索速度慢,控制不灵活,效率低下等诸多缺点,越来越不适应现代需要。相比之下,相控阵雷达具有多功能性、更优作战性能和多系统耦合性等优势,使舰船在复杂电磁干扰环境下更好地应对来自空中、海上多方向、多批次饱和攻击的威胁,因此相控阵雷达是当前和未来最主要使用的舰载雷达。

相控阵雷达优势

数据来源:公开资料整理

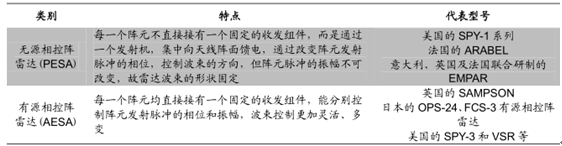

舰载相控阵雷达技术体制有两种:集中馈电无源阵技术体制和固态有源阵技术体制。无源相控阵雷达又称被动相控阵雷达(PPAR),所有阵元共用一个发射/接收机;有源相控阵雷达又称主动相控阵雷达(APAR),每个阵元都配装有一个发射/接收组件。

相控阵雷达分类

数据来源:公开资料整理

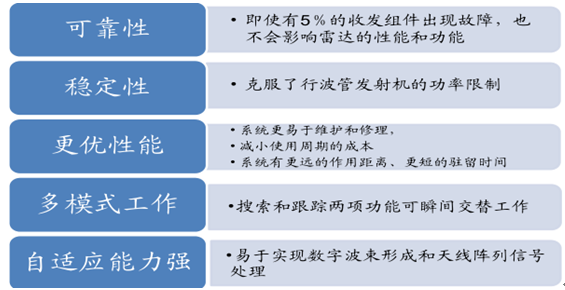

在相控阵雷达中,与无源相控阵雷达相比,有源相控阵雷达具有更好的可靠性、稳定性和工作性能。此外有源相控阵雷达还可实现多模式工作方式。因此有源相控阵雷达为当前舰载相控阵雷达的发展方向之一,正在成为世界海军强国的标准配臵。

有源相控阵雷达优势

数据来源:公开资料整理

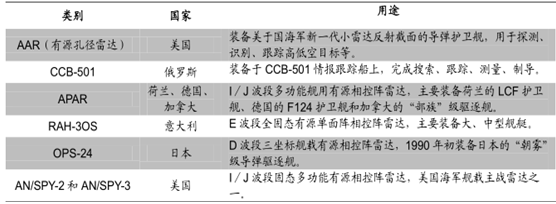

国外舰载有源相控阵雷达

数据来源:公开资料整理

3、全球舰载雷达市场巨大,有源相控阵雷达占据主导地位

受益信息化作战,全球舰载雷达市场空间巨大。1991 年的海湾战争和 2003 年的伊拉克战争充分表明,未来战争的关键将是敌战双方信息作战能力的对抗较量。因此大力发展信息化作战能力已成为各国军队建设的重要方向,雷达作为信息化战争中重要装备之一,将持续受到高度重视。

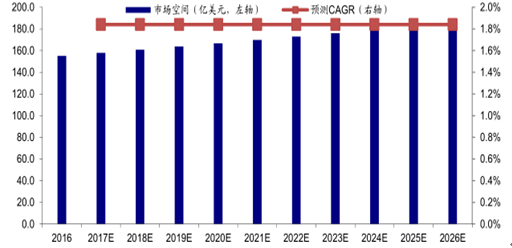

据预测,未来 10 年期间全球军事雷达市场年均复合增速为 1.84%,至 2026 年时全球军用雷达市场空间将达到 186 亿美元,10 年市场容量累计达到 1716 亿美元。此外未来 10 年,舰载雷达市场将占据全球军用雷达市场 20%,因此全球舰载雷达市场累计约 343 亿美元。

2017E-2025E全球军用雷达市场空间预测

数据来源:公开资料整理

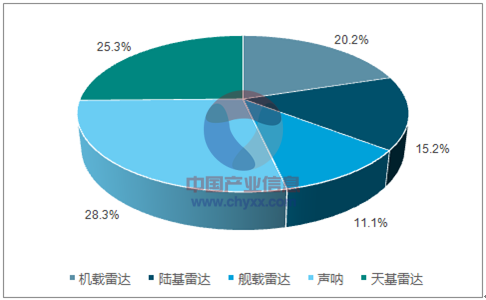

军事雷达中不同平台雷达所占份额

数据来源:公开资料、智研咨询整理

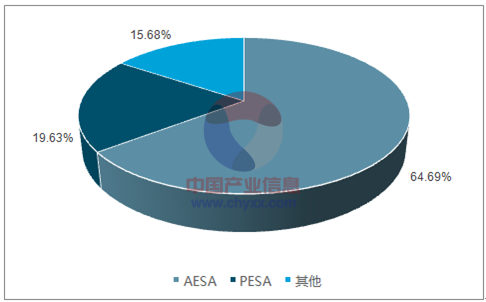

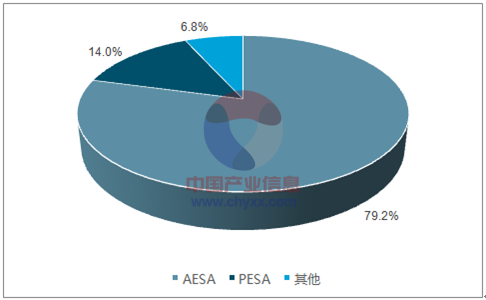

舰载有源相控阵雷达换装进入高速期。未来有源相控阵雷达将加速装备舰船以取代现有的无源相控阵雷达和机械扫描雷达。据预测,至 2025 年时,考虑研发和保障维修和不考虑研发和保障维修情况下,有源相控阵雷达将分别占据全球舰载雷达市场 64.69%和 79.22%的份额,我们基于考虑研发和保障下的比例进行粗略测算,未来 10 年全球舰载有源相控阵雷达市场空间累计约为 221.9 亿美元。

全球舰载雷达市场份额划分

数据来源:公开资料、智研咨询整理

全球舰载雷达市场份额划分

数据来源:公开资料、智研咨询整理

4、中国舰载有源相控阵雷达市场潜力巨大

未来随着我国新舰船不断列装以及部分舰艇上舰载雷达更新升级,我国海军对舰载雷达的需求量将会持续增加。

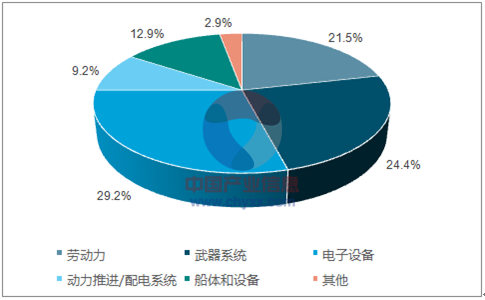

未来 30 年我国海军作战舰船及相关市场规模近万亿。以护卫舰为例,电子系统约占护卫舰总成本的 29.2%。参照此比例计算,海军作战舰船电子系统细分市场规模近 3000 亿。雷达作为电子系统中重要部分,市场潜力巨大。舰载有源相控制雷达作为未来舰载雷达重要发展方向,空间同样可观。

护卫舰成本构成

数据来源:公开资料、智研咨询整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国舰载雷达行业市场动态分析及发展前景研判报告

《2025-2031年中国舰载雷达行业市场动态分析及发展前景研判报告》共八章,包含中国舰载雷达产业链全景梳理及布局状况研究,中国舰载雷达企业布局案例研究,中国舰载雷达行业市场及战略布局策略建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2026!全球绿色航运设备与系统行业准入壁垒、产业链、市场规模、竞争格局及发展趋势分析:“双碳”背景下,市场需求持续释放[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2026年中国避雷器行业进入壁垒、相关政策汇总、产业链图谱、工业销售产值、竞争格局及发展趋势分析:绿色低碳与安全标准趋严倒逼行业提质升级[图]](http://img.chyxx.com/images/2022/0330/e060dd24be7392f76ddd0a84489963879d953ac6.png?x-oss-process=style/w320)