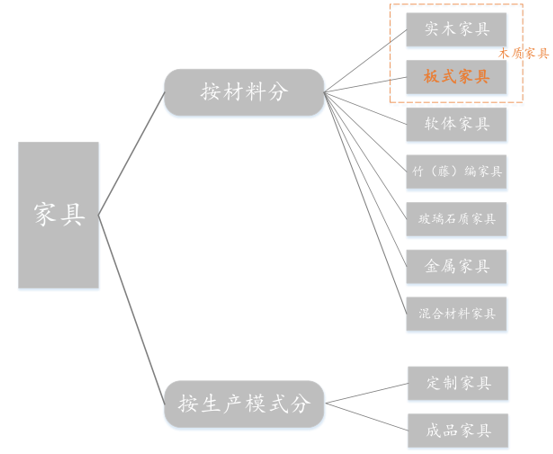

按所用材料分可将家具分为实木家具、板式家具、软体家具等多种。按生产模式可分为定制家具与成品家具:定制家具强调设计性和差异性,空间利用率高;成品家具利于规模化生产,即买即用。

家具产品的分类

数据来源:公开资料整理

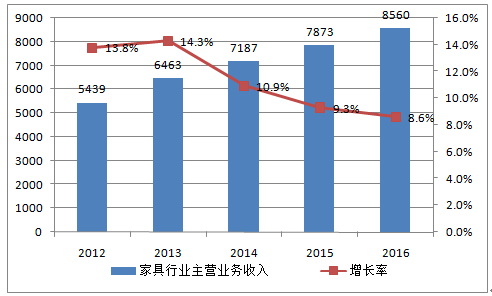

木质家具是最受欢迎的家具种类,约占家具总营收的60%。据统计,板式家具产值占木质家具产值的比例略高于 60%。2015 年,全国家具产量 76961.3 万件,主营收入7873 亿元,木质家具产量为 25315.33 万件,约占 32.5%,主营收入约为 4724 亿元。其中,板式家具营收约为 2834 亿元。

2016年,全国家具主营收入 8560 亿元,木质家具约为 5136 亿元,板式家具约为3082 亿元。

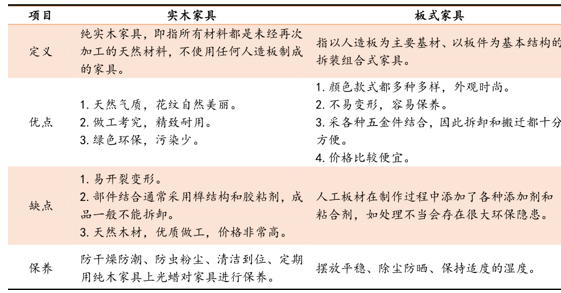

板式家具是以人造板为基本材料,通过各种金属五金件连接,配以各种贴纸或者木皮,经锯切、封边、钻孔、铣型、表面处理而制成的拆装组合式家具。常见的板式家具主要有套房家具、衣柜、橱柜、办公家具等。

实木家具与板式家具的对比

数据来源:公开资料整理

一、家具行业需求可期:房地产回暖+ 旧房改造需求大

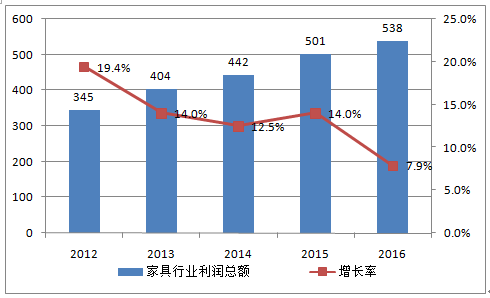

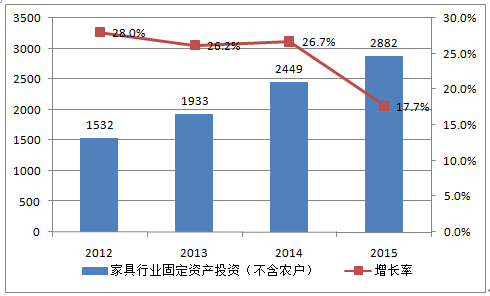

受房地产去库存的政策和旧房改造需求的影响,国内家具需求在未来 3- -5年内呈稳步上升趋势。12--16 年家具行业平稳增长。2012 年至 2016 年我国家具行业的主营收入 CAGR 达 12%,利润 CAGR 为 11.7%。15 年起 房地产回暖,加上旧房改造家具的需求推动,家具行业成持续增长,产能和固定资产投资同步扩张。

全国家具行业营收:12~16 年CAGR12%

数据来源:公开资料整理

全国家具行业利润:12~16 年 CAGR11.7%

数据来源:公开资料整理

全国家具行业产销比高,供需平衡

数据来源:公开资料整理

家具行业固定资产投资稳步增长

数据来源:公开资料整理

1、新房销售平稳增长,家具需求稳步提高

受房地产去库存、二胎放开以及城镇化加速等政策影响,房地产市场将保持平稳增长。

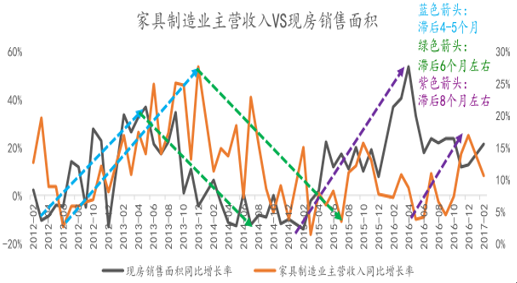

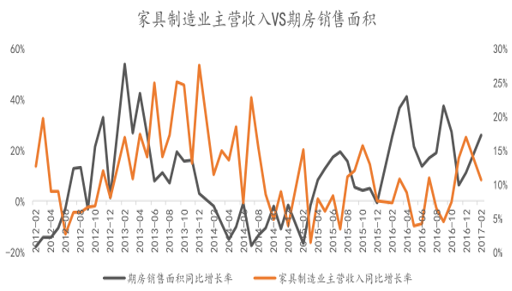

家具行业属消费领域,受经济发展状况、城镇化进程、居民收入等因素影响大,与房地产行业的周期变化存在相关性。受房屋销售、交付使用与装修的时间差影响,一般家具销售滞后房屋销售半年到一年左右。这个时滞同样作用于家具制造业固定资产投资。

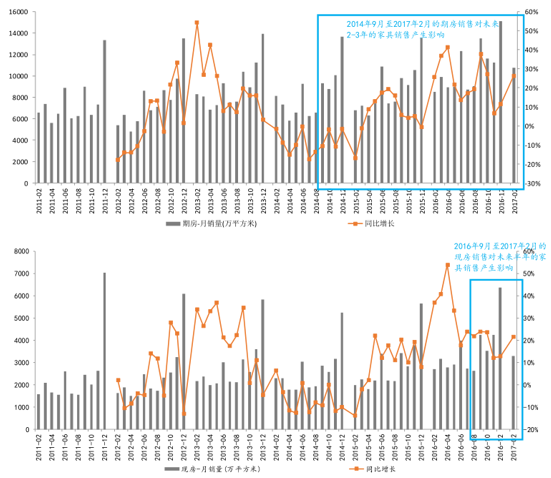

其中,商品房现房、期房对家具行业的影响存在时间差异。一般现房交付后需要半年左右的装修时间,故家具行业的主营收入增长滞后现房销售面积 4-8 个月。期房则因交房时间较长,对家具行业的影响时间较为滞后。

家具销售滞后现房销售 4-8 个月

数据来源:公开资料整理

家具销售滞后期房销售 1 年以上

数据来源:公开资料整理

家具行业与地产具有强相关性,17-18 年家具制造业高景气度有望延续。受去库存及货币政策宽松影响,15 年 5 月至今房地产销售回暖并走高,家具制造业 16 年起逐步复苏。考虑到期房交付周期在 1-2年,销售面积是现房的 2-3 倍,判断景气度有望延续至 18 年下半年。随着翻新房及二手房占比逐步提高,有望提高家具制造行业的抗周期性。

未来有装修需求的商品房面积对家具行业的影响

数据来源:公开资料整理

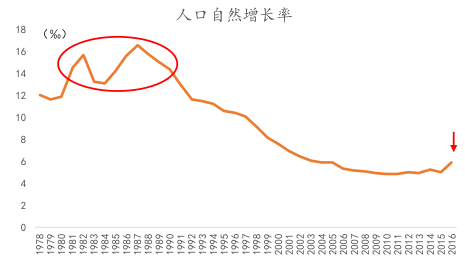

刚需保障房地产将平稳增长。1)我国第三次生育高峰期出生的人口已进入 25- -35 岁婚育适龄阶段,加之全面二胎政策的放开,购新房、旧房改造需求巨大。2)按照 2016 年两会提出的,到 2020 年,农民工进城买房和棚户、城中村改造将帮助 2 亿人转为城镇居民。

第三次生育高峰期进入婚育期

数据来源:公开资料整理

25岁-35岁为主要家具消费群体

数据来源:公开资料整理

2、二手房、旧房改造需求对冲一手房市场限购

除一手房外,翻新房和二手房改造也成为了家具行业的重要推动因素。旧居装修或改造的用户占整体用户的34% ,助推了家具行业的发展。1)在居住的旧房翻新需求大。2)从 2014 年陆续放开单独二胎、全面二胎政策后,受限经济条件无法更换住宅的新增二胎家庭中普遍存在改造房屋的需求。3)此外,受一二线城市的高房价影响,建房时间短且价格较低的二手房开始受到年轻人的青睐,相应二手房交易量上升。

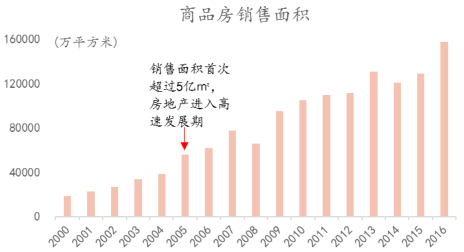

按照行业规律,居住 5 年以上的房屋便开始出现翻新需求,10年以上的房屋中 60%有翻新需求。而我国房地产是从 2005 年进入高速发展期,到现在,旧房翻新市场开始放量 。按照2005 年2010 年5 年内的商品房销售累积量计算,旧房翻新市场潜力46 亿平方米,按照60% 计算翻新市场达到27.6 亿平方米,为2016年商品房销售面积的1.76倍。

我国房地产从2005 年进入高速期

数据来源:公开资料整理

旧房翻新也是家具的主要驱动因素之一

数据来源:公开资料整理

二、定制化家具行业逆周期成长,渗透率提升空间大

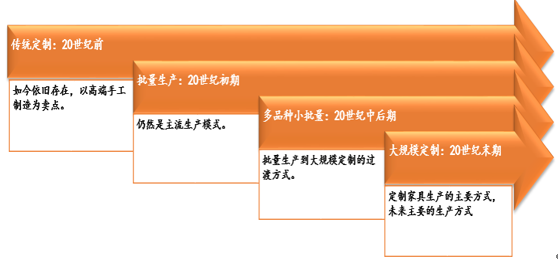

家具生产大体经历了四个阶段 :传统定制、批量生产、多品种小批量生产,大规模定制。

大规模定制是未来家具制造主要生产方式

数据来源:公开资料整理

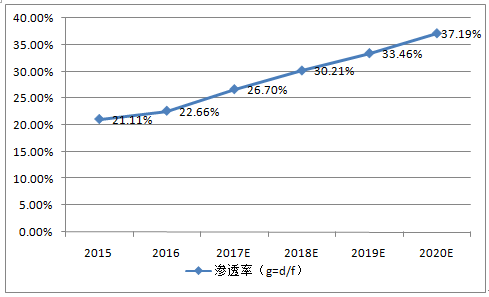

2012- -2016年家具行业市场规模CAGR约为12% , 2016年达8560亿元,其中定制家具占比22.6% ,且将保持持续高速增长。预计到2017年定制家具每年增量将反超传统家具市场,2020年定制家具增量约为传统家具增量3.7倍。

2016 年总体家具市场规模同比增速 8.73%,预计 2017~2020 同比增速以每年约 0.2%速度下滑,故以9%作为 2016~2020 年家具市场规模 CAGR 进行估计。2020 年总体家具市场规模预计为 12083 亿元,传统家具和定制家具规模分别为 7590 亿元和 4493 亿元。 其中,1)定制家具市场增速远高于传统家具市场,2017~2020年CAGR为 2 1.73%,年均增量638.4亿元, 2020年占家具行业市场规模的 3 3 7.18% % ;2)传统家具市场增速放缓,2017~2020年CAGR 为3.53%,年均增量242.4亿。

2020 年家具行业市场规模达1.16 万亿

数据来源:公开资料整理

定制家具代表企业平均净利润

数据来源:公开资料整理

2020 年定制化增量约为传统的 3.7 倍

数据来源:公开资料整理

定制化家具制造走出独立行情

数据来源:公开资料整理

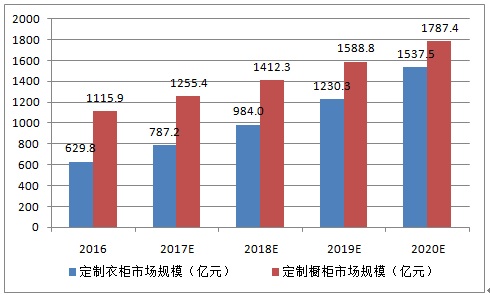

定制衣柜与定制橱柜占定制家具市场份额 90% 以上。1)定制橱柜发展较为成熟,预计未来几年增长中枢在10%-15%,保守估计取12.5%,市场规模将从 2015 年 991 亿增至 2020 年 1787.4 亿,相当于 2015 年的1.8倍。2)定制衣柜潜在空间大,预计未来几年增长中枢为20%-30%,保守估计取 25%,市场规模将从 2015 年 503 亿增至 2020 年 1537.5亿,相当于 2015 年的 3 倍。

2016 年定制衣柜和定制橱柜占定制家具 90%的市场份额,而二者基本上为板式家具,故可以 将定制 家具和定制橱柜的增长趋势等同为定制板式家居的增长趋势,对中游板式家具机械设备产生推动作用。

考虑到定制家具企业均在推出全屋定制,更多板式家具将会以定制的形式出现。全屋定制产业正处于产业发展成长期,预计未来 4 年行业发展将经历快速扩张、增速放缓、逐渐稳定的过程,渗透率2017~2020 年每年提高 8%、4%、2%、2%。相应地,2017~2020 年定制衣柜和橱柜占定制家具市场份额分别为 82%、78%、76%、74%。

定制衣柜市场规模逐渐追上定制橱柜

数据来源:公开资料整理

相关报告:智研咨询发布的《2017-2022年中国家具行业深度调研及投资战略研究报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国家具行业市场调查分析及投资发展潜力报告

《2026-2032年中国家具行业市场调查分析及投资发展潜力报告》共十一章,包含2026-2032年中国家具行业发展趋势与前景分析,家具企业投资战略与客户策略分析,家具行业十四五研究结论及投资建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询