1、我国光通信网络设备需求情况

我国电信业发展起步较晚,虽然近年来国家加大了对通信网络建设的投资力度,我国通信网络建设水平仍落后于主要发达国家。2016 年第三季度世界平均网速为6.3Mbps,同比增长21%,其中韩国、香港、挪威位列世界前三名,网速分别为26.3Mbps、20.1Mbps、20.0Mbps,中国大陆平均网速为5.7Mbps,世界排名第85位。

虽然用户数量规模庞大,但是我国网络基础相对薄弱,仍制约着我国宽带网络的发展。

近年来,随着网络技术深入广泛的应用,企业信息化、教育、家庭娱乐(高清视频、游戏)等对高速网络数据的需求快速增长,这对宽带网络建设提出了更高的要求,也对网络连接及保护设备的数量及功能提出了新需求。目前我国现有宽带速度已经和国民的实际需求严重不匹配,亟待加强宽带网络基础设施建设。

为了改善这种现状,我国国务院、工信部等先后提出了“宽带中国”战略、“光进铜退”以及“加快高速宽带网络建设推进网络提速降费”等政策,FTTX 逐步加快向全国范围内推广,我国通信行业对光通信网络设备的需求也在不断快速提升。

(1)通信网络物理连接及保护设备需求情况

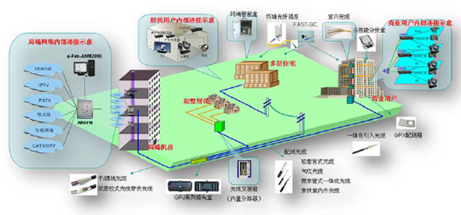

通信网络物理连接与保护设备广泛应用于骨干网、城域网、接入网的ODN网络部分,起到连接、配线及保护作用,为数据传输提供可靠的环境。ODN 作为FTTX 系统的重要组成部分,是OLT 与ONU 之间的光传输物理通道,完成光信号的传输和功率分配任务。ODN 网络以树形结构为主流,从功能上分为馈线光缆子系统、配线光缆子系统、入户光缆子系统和光纤终端子系统。

ODN 网络示意图

资料来源:公开资料整理

ODN 网络建设成本高昂,是FTTX 投资的重点,最高可占总体投资的50%-70%。在大规模FTTX 建设下,ODN 实际上已经成为宽带网络投资主体,是光通信发展不可或缺的一环。“宽带中国”战略有效带动了整个光通信产业链的发展,也极大地带动了宽带接入网建设,从而推动了ODN 整个产业链的迅速发展,形成了一个巨大的商业机会。

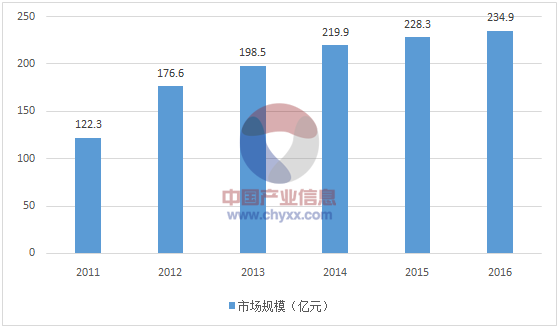

随着我国 “宽带中国”上升到国家战略,政府对宽带网络的重视程度在不断加强,中国通信网络物理连接与保护设备市场需求逐年提升。根据研究预计,“十二五”期间,我国通信网络物理连接与保护设备市场规模将保持增长态势,2016 年将达到234.90 亿元。

2011-2016年中国通信网络物理连接及保护设备市场规模

资料来源:公开资料、智研咨询整理

(2)光器件需求情况

光器件是光通信行业中不可缺少的核心部件,根据是否需要电支持,光器件可以分为无源和有源两类。有源器件主要包括波长转换器、光放大器、激光器、光调制解调器、色散补偿光模块、光开关等需要外加能源驱动工作的光电子器件。无源器件是光通信系统中需要消耗一定的能量、具有一定功能而没有光电转换的器件,主要由光分路器、光滤波器、光分波器、光合波器、光耦合器、光纤连接器等不需要外加能源驱动工作的光电子器件组成。光无源器件具有高回波损耗、低插入损耗、高可靠性、稳定性、机械耐磨性和抗腐蚀性、易于操作等特点,广泛应用于长距离通信、区域网络及光纤到户、视频传输、光纤感测等等。它是光纤通信设备的重要组成部分,也是其它光纤应用领域不可缺少的元器件。

光器件主要应用于光纤通信领域,是光纤通信的基础产业,光器件行业的发展促进了光纤通信的发展。

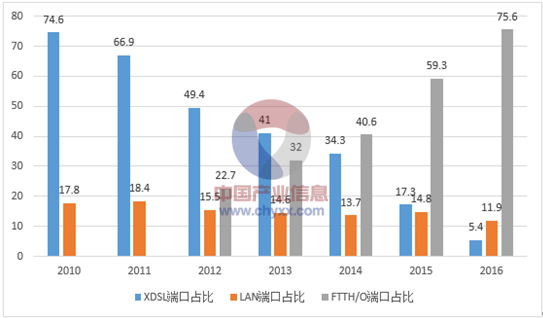

2010-2016 年互联网宽带接入端口按技术类型占比情况

资料来源:公开资料、智研咨询整理

大数据时代对数据的处理能力、速度要求需要极大提升,引发网络体系的变革,也进一步开拓光纤传送网的市场,给光通信发展带来新的机会。

云计算等信息技术快速发展的背景下,网络通信和数据处理将成为光通信的投资重点,光通信的投资将主要集中在光纤到户、数据中心及无线基站建设领域,对光器件的需求持续增长。

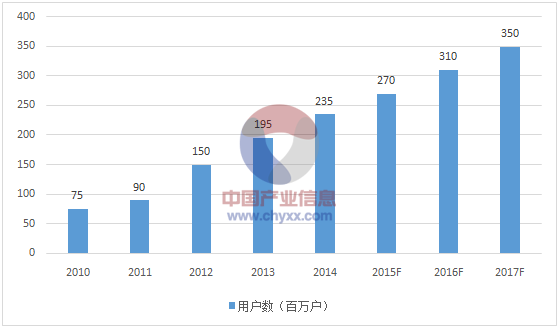

根据中国电子元件行业协会报告,2012 年全球FTTH 的用户总数达到1.5亿户,比2011 年净增6000 万户,2013 年全球FTTH 的用户总数将有望接近2亿户,2017 年将达到3.5 亿户。

2010-2017 年全球FTTH 用户数发展趋势与预测

资料来源:公开资料、智研咨询整理

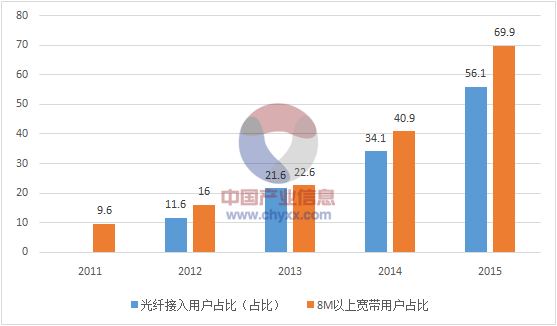

根据统计公报,光纤接入用户占比提升明显。2015 年,三家基础电信企业固定互联网宽带接入用户净增1,288.8 万户,总数达2.13 亿户。其中,光纤接入(FTTH/0)用户净增5,140.8 万户,总数达1.2 亿户,占宽带用户总数的56.1%,比上年提高22 个百分点。

2011-2015年互联网宽带接入用户发展及占比情况

资料来源:公开资料、智研咨询整理

目前,我国已成为全球通信光器件产业一个重要生产基地,同时也是全球光器件产业中最为活跃的市场。随着“互联网+”、云计算、物联网、大数据等新技术的发展,FTTX、3G/4G 等网络建设的全面铺开,急剧增长的数据流量对带宽提出越来越高的要求。近年来,“宽带中国”战略和加快建设网络强国战略相继提出, 光通信作为最为重要的信息通信基础设施之一, 在支撑我国社会信息化、宽带化建设和网络强国方面的作用日益凸显。我国光通信产业经过数十年的发展,产业链布局比较完整,产业规模和产品种类不断扩大,竞争力持续提升,国内光通信设备生产企业已充当起全球光通信产业的中坚力量。 根据我国光器件行业“十二五”发展规划,2012-2015 年我国光器件销售额将保持每年 10%左右的增速,预计2015 年光器件销售额将达到126 亿元。

项目 | 2012 | 2013 | 2014 | 2015 |

光器件(亿元) | 94 | 104 | 115 | 126 |

同比增速(%) | 10.59 | 10.64 | 10.58 | 9.57 |

资料来源:公开资料、智研咨询整理

(3)光缆行业需求情况

随着人们对网络传输速度的要求进一步提高,现有的铜缆已经无法满足越来越高的信息传输要求,愈来愈多的新建小区要求“光纤入户”。FTTX 以及4G网络建设成为光缆行业新的需求增长主因,物联网、三网融合因素使得行业市场对光缆产品的需求迅速增加,占比不断加大,我国光缆市场也保持了大幅增长。

目前,我国已经成为全球最重要的通信光缆制造基地,也是全球最重要的通信光缆消费市场之一。

2015 年3 月28 日,“一带一路”路线图发布。通信行业作为信息互联互通的基石将直接受益,我国光纤光缆行业将迎来新一轮发展契机。此外,2015 年无线网络将继续作为运营商投资的重点,新一轮4G 网络建设热潮将支撑光缆行业景气度持续向上,从而为光缆供应商提供广阔的市场需求。

未来几年,我国光缆需求主要来自以下几个方面:第一,运营商的投资需求。考虑到国家对接入网光纤化有强制性的政策要求、运营商大力推行4G 网络部署以及推进“宽带中国”战略等因素,电信运营商在城域网接入层和接入网的建设是拉动光缆需求的重要驱动力。第二,非运营商专网的投资需求。电网、广电、石油等行业将加大对其网络建设的投资,光缆需求量将逐步增加。

2、我国无线通信网络设备需求情况

(1)微波无源器件市场需求情况

微波无源器件是用来传输微波信号,实现对微波信号进行定向传输、衰减、功率分配和隔离、滤波的器件,包括合路器、功分器、耦合器、电桥、滤波器、双工器、衰减器、负载等。

微波无源器件作为无线射频前端必不可少的器件,随着产品市场的不断增长,其用量也越来越大。一般的电子系统所用的有源器件与无源器件相比,典型的比例为1:10;在特定无线通信系统中,其比例可达到l:50。相对有源器件来讲,微波无源器件的元件构成较少,生产相对简单,但是由于无源器件的频率很高,对加工工艺的要求较高。随着蓝牙、无线局域网等无线通信技术的广泛应用,宽频段、高密度、小尺寸且具有良好高频电路性能的微波无源器件逐渐成为重要的通信产品。微波无源器件的需求主要来源于以下两个方面:

1)基站建设投资

微波无源器件市场需求部分来源于电信运营商基站的建设,包括每年新增的基站以及对现存基站的升级改造。目前,工信部已向中国移动、中国联通和中国电信等电信运营商正式发放4G 牌照。2015 年中国移动通信基站设备产量30,659.60 万信道,同比增长13.30%。未来几年将是4G 基站大规模建设的时期,进而带动对微波无源器件的需求。

2)室内分布系统需求

随着智能手机的迅速普及和移动互联网的加速发展,数据流量需求日益增长,导致网络容量出现瓶颈,消费者通讯习惯从语音通信向数据通信转变,因此用户数据业务网络分布已经开始呈现极度不均匀的趋势。根据分析机构的数据,目前来自室内的数据需求约占总数据需求的70%,未来这一占比将继续提升。

因此良好的室内信号覆盖对电信运营商来说尤为重要。电磁波在通过建筑物墙壁过程中产生衰减,且频率越高衰减程度越大。从2G 到3G 再到4G,其主流频段依次提高。随着频段的提升,室外基站信号很难覆盖到室内场景如写字楼、商场、宾馆等。因此4G 信号要进行深度覆盖,必须建设更多的室内分布系统,电信运营商将加大对室内分布系统的投资,对微波无源器件的需求将进一步加强。

(2)通信天线行业需求情况

通信天线主要包括基站天线、微波天线、室内分布天线、终端天线等类别。通信天线需求的增长点主要来自4G 网络建设中与其相配套的传统基站改造升级以及4G 基站的建设。基站天线作为实现移动通信网络覆盖的核心设备之一,是移动通信系统的重要组成部分,伴随着移动通信产业的进步实现了快速的发展,并将会在今后相当长时间内继续保持较快的增长。在全球基站设备市场规模中,基站天线占基站设备的比例约在2.80%-4.00%之间,随着全球4G 网络建设的开展,以及LTE 的推广与MIMO 技术的应用,基站天线投资需求将逐渐增加。

2014 年7 月15 日,中国电信、中国联通和中国移动共同发起设立了中国铁塔股份有限公司,电信运营商的基站建设将更专业化、集约化。2015 年起,中国铁塔的基站建设能力已基本形成并不断提升,在完成初步整合并逐步打开市场后,将带动通信天线的需求增长,通信天线的市场需求扩张空间较大。

相关报告:智研咨询发布的《2017-2022年中国通信设备制造市场运行态势及投资战略研究报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国SD-WAN行业市场研究分析及发展前景研判报告

《2025-2031年中国SD-WAN行业市场研究分析及发展前景研判报告》共十一章,包含中国SD-WAN产业政策环境洞察&发展潜力,中国SD-WAN产业市场前景及发展趋势洞悉,中国SD-WAN产业投资战略规划策略及建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询