摘要:

一、政策:繁荣5G应用产业生态,行业绿色低碳升级发展

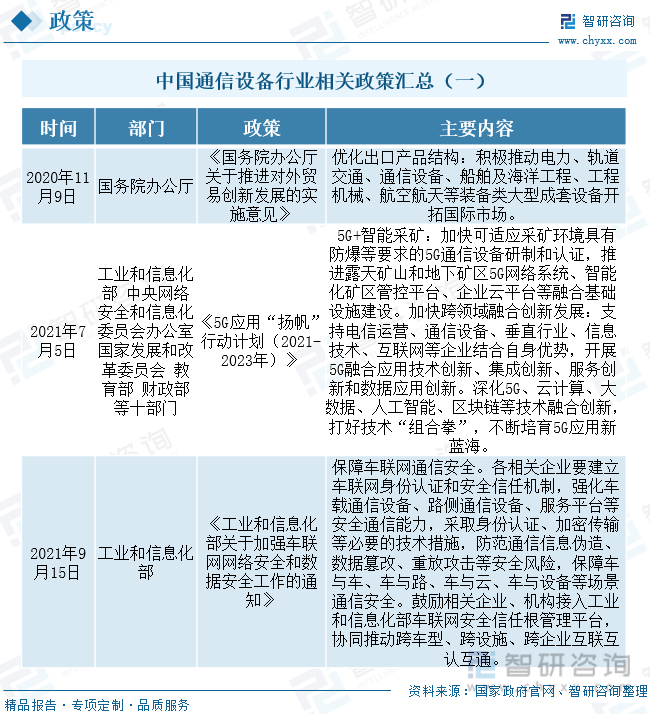

《5G应用“扬帆”行动计划(2021-2023年)》《工业和信息化部关于印发“十四五”信息通信行业发展规划的通知》等政策提到要加大5G在工业、能源、文旅、交通、医疗、教育等重点行业领域的推广应用,形成一批5G应用示范标杆;强化基础电信企业、通信设备企业、行业应用企业、信息技术企业、互联网企业等产业各方协同,培育一批5G行业应用解决方案供应商,繁荣5G应用产业生态。5G通信产业的加速发展将为我国通信设备市场规模增长提供广袤发展空间。此外,在《信息通信行业绿色低碳发展行动计划(2022-2025年)》《四部委关于深入推进黄河流域工业绿色发展的指导意见》等政策中提到加强新型基础设施建设,并积极推进新型信息基础设施绿色升级,降低数据中心、移动基站功耗,持续助力我国通信设备行业绿色低碳发展升级。

二、产业链:下游需求市场不断发展,行业经营盈利大幅增长

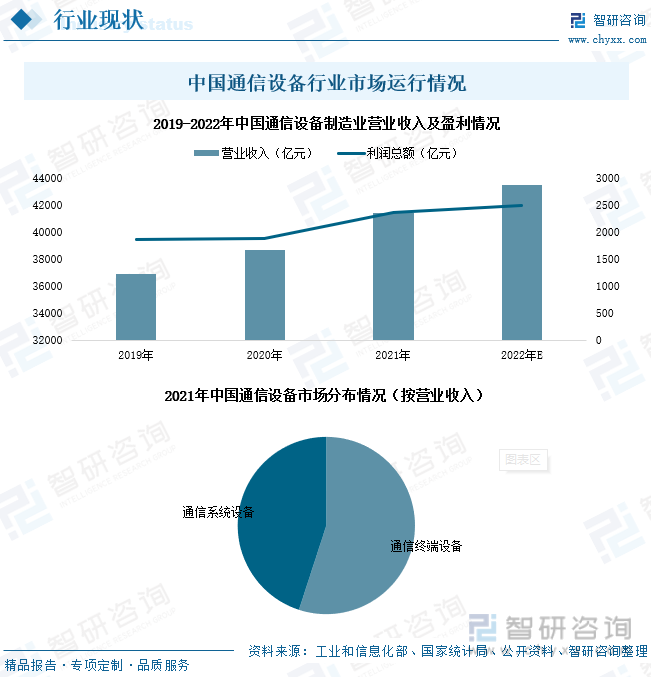

2022年,我国电话用户净增3933万户,总数达到18.63亿户,其中,移动电话用户总数16.83亿户,全年净增4062万户,普及率达119.2部/百人,比上年末提高2.9部/百人;全国移动通信基站总数达1083万个,全年净增87万个,其中,5G基站为231.2万个,全年新建5G基站88.7万个,占移动基站总数的21.3%。国内移动通信终端设备市场应用需求逐年增长,移动网络基础建设设备建设逐年增加,不断拉动我国通信设备行业市场发展。2022年,我国通信设备制造业市场规模将进一步扩大,行业营业收入及利润总额预计将分别达到43499.7亿元、2482.6亿元。

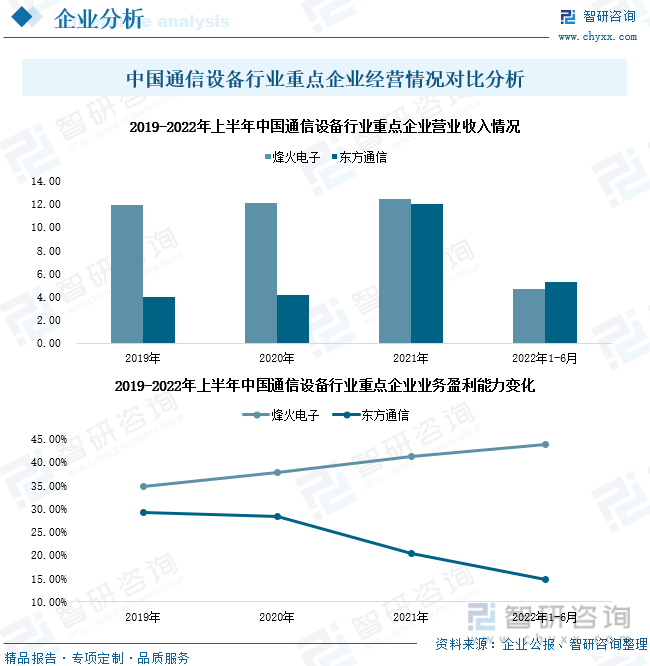

三、企业对比:业务收入规模增加,烽火电子盈利能力提升

2022年上半年,烽火电子、东方通信的通信设备业务收入分别为4.67亿元、5.32亿元,皆同比增长;业务毛利率分别为43.85%、14.74%。烽火电子与东方通信的通信设备业务收入逐年增加,但烽火电子业务成本控制能力较好,企业业务盈利能力更强。

四、发展趋势:5G等新型信息通信设备建设增加,量子通信设备市场需求不断增长

《“十四五”信息通信行业发展规划》明确了通信行业是构建国家新型数字基础设施、提供网络和信息服务、全面支撑经济社会发展的战略性、基础性和先导性行业,新型通信设施4G/5G、光纤、卫星网络等的建设投入成为未来国内经济增长发展基础,行业高质量发展成为必然,将持续推动我国通信设备市场需求增长。此外,2021年,我国量子通信整体市场规模达到445亿元左右。未来随着政策推动、市场投入增加,我国量子通信产业将进一步发展,持续拉动量子通信设备行业市场需求增加,为国内通信设备行业提供新发展方向。

关键词:通信设备行业政策、通信设备行业产业链、通信设备行业市场规模、通信设备行业发展趋势

一、政策:繁荣5G应用产业生态,行业绿色低碳升级发展

《5G应用“扬帆”行动计划(2021-2023年)》《工业和信息化部关于印发“十四五”信息通信行业发展规划的通知》等政策提到要加大5G在工业、能源、文旅、交通、医疗、教育等重点行业领域的推广应用,形成一批5G应用示范标杆;强化基础电信企业、通信设备企业、行业应用企业、信息技术企业、互联网企业等产业各方协同,培育一批5G行业应用解决方案供应商,繁荣5G应用产业生态。5G通信产业的加速发展将为我国通信设备市场规模增长提供广袤发展空间。政策中还重点提到要创新信息通信设备产业监管,构建多方参与的监管新格局,强化对信息通信设备销售使用的监督管理,加强智能终端等设备个人信息保护,维护电信用户合法权益,推动国内通信设备行业健康平稳运行。

《国务院办公厅关于推进对外贸易创新发展的实施意见》《工业和信息化部关于印发“十四五”信息通信行业发展规划的通知》等政策提出,要积极推进与相关经济体电信设备合格评定结果互认,助力设备企业“走出去”,全力开拓通信设备、航空航天等装备类大型成套设备国际市场,促进通信设备市场扩张。此外,在《信息通信行业绿色低碳发展行动计划(2022-2025年)》《四部委关于深入推进黄河流域工业绿色发展的指导意见》等政策中提到加强新型基础设施建设,并积极推进新型信息基础设施绿色升级,降低数据中心、移动基站功耗,持续助力我国通信设备行业绿色低碳发展升级。

二、产业链:下游需求市场不断发展,行业经营盈利大幅增长

通信设备指用于工控环境的有线通讯设备和无线通讯设备,行业生产主要分为三大板块,分别是核心网络设备、接入网络设备及网络终端应用设备,所需生产原材料包括有电子元器件、塑胶与五金结构件以及其他通信零部件产品等。

集成电路与光电子器件是通信设备所需的重要生产产品。2022年,我国集成电路、光电子器件生产产量分别为3241.9亿块、10803.6亿只/片/套,同比变化率分别为-11.6%、-13.2%。由于该年度国内手机产量同比下降6.2%、微型计算机设备产量同比下降8.3%,终端需求减少,使得集成电路、光电子器件等通信电子元器件产品产量下滑。

通信设备市场根据应用领域不同,主要分为通信终端设备制造市场及通信系统设备制造市场。2021年,我国通信设备制造业营业收入及利润总额分别为41428.3亿元、2364.4亿元,同比变化率分别为7.21%、26.32%;行业市场收入45%来自于通信系统设备市场、55%来自于通信终端设备市场。据通信设备行业下游市场运行情况,2022年,我国通信设备制造业市场规模将进一步扩大,行业营业收入及利润总额预计将分别达到43499.7亿元、2482.6亿元。

2022年,我国电话用户净增3933万户,总数达到18.63亿户,其中,移动电话用户总数16.83亿户,全年净增4062万户,普及率达119.2部/百人,比上年末提高2.9部/百人;全国移动通信基站总数达1083万个,全年净增87万个,其中,5G基站为231.2万个,全年新建5G基站88.7万个,占移动基站总数的21.3%。国内移动通信终端设备市场应用需求逐年增长,移动网络基础建设设备建设逐年增加,不断拉动我国通信设备行业市场发展。

三、企业对比:业务收入规模增加,烽火电子盈利能力提升

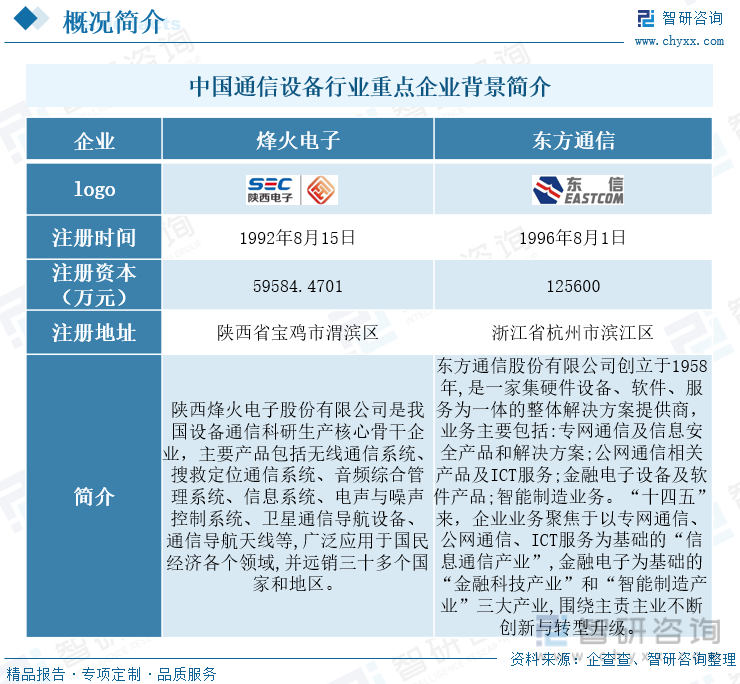

烽火电子是国家军民用通信装备及电声器材科研生产骨干企业,主导产品有短波通信设备、超短波通信设备、航空搜救定位设备、车机内音频控制系统、电声器材等,广泛应用于国防、应急保障、抗震防汛、公安人防、海洋运输等领域;东方通信拥有国有自主品牌的通信设备生产能力,持续聚焦信息通信主业发展,并在在电信运营商、金融行业、政府及企业网等领域不断耕耘,产品商用遍及中国29个省份,为政府、公安、应急、轨道交通、机场、港口、石化、矿业、军 队等行业用户提供可靠通信保障。

2021年,烽火电子、东方通信的通信设备业务收入分别为12.46亿元、12.03亿元,同比变化率分别为3.3%、189.5%;业务毛利率分别为41.36%、20.34%。两家企业通信设备业务经营规模相对,但东方通信业务盈利能力稍弱。

相关报告:智研咨询发布的《中国通信设备行业市场行情监测及发展趋势分析报告》

2022年上半年,烽火电子、东方通信的通信设备业务收入分别为4.67亿元、5.32亿元,皆同比增长;业务毛利率分别为43.85%、14.74%。烽火电子与东方通信的通信设备业务收入逐年增加,但烽火电子业务成本控制能力较好,企业业务盈利能力更强。

四、发展趋势:5G等新型信息通信设备建设增加,量子通信设备市场需求不断增长

1、5G等新型信息通信设备建设增加,行业市场规模有望进一步扩大

据工业和信息化部发布的《“十四五”信息通信行业发展规划》显示,“十四五”期间将坚定不移推动制造强国、网络强国、数字中国建设,系统部署新型数字基础设施,有效推进网络提速提质,着力强化新技术研发和应用推广,建立完善新型行业管理体系,持续提升行业服务质量和安全保障能力,切实增强行业抗击风险的能力水平。进一步明确了通信行业是构建国家新型数字基础设施、提供网络和信息服务、全面支撑经济社会发展的战略性、基础性和先导性行业,新型通信设施4G/5G、光纤、卫星网络等的建设投入成为未来国内经济增长发展基础,行业高质量发展成为必然,将持续推动我国通信设备市场需求增长。此外,截止2022年6月底,全球共有79个国家/地区的208家运营商开通5G网络,全球5G人口覆盖率超过25%,全球共有54个国家/地区的115家运营商已经开通或者有意向部署5G独立组网模式,未来全球通信设备市场规模预计突破达到1000亿美元,将进一步拉动我国整体通信设备市场规模增长。

2、量子通信产业将持续拉动行业市场发展

自2005年有空间量子通信实验成功以来,我国量子通信网络建设、应用不断取得进展,如合肥建成的首个规模化城域量子通信网络、济南量子通信试验网投入使用、全球首个距离最远的广域光纤量子保密通信骨干线路——京沪干线等,再到近年来国内量子通信商用产业的发展,如中国工商银行试水量子通信金融应用、全球第一条量子通信商用干线“沪杭干线”(浙江段)宣布开通、网商银行采用量子技术在专有云上完成了量子加密通讯试点、中国电信推出行业内首款量子安全通话产品“量子密话”等。2021年,我国量子通信整体市场规模达到445亿元左右。未来随着政策推动、市场投入增加,我国量子通信产业将进一步发展,持续拉动量子通信设备行业市场需求增加,为国内通信设备行业提供新发展方向。

以上数据及信息可参考智研咨询(www.chyxx.com)发布的《中国通信设备行业市场行情监测及发展趋势分析报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

智研咨询 - 精品报告

智研咨询 - 精品报告

2023-2029年中国通信设备行业市场行情监测及发展趋势分析报告

《2023-2029年中国通信设备行业市场行情监测及发展趋势分析报告》共十六章,包含2023-2029年中国通信设备行业发展趋势预测,2023-2029年中国通信设备行业投资前景评价,2023-2029年中国通信设备行业投资发展策略分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询