“十三五”规划促电网投资维持稳定:我国电源与电网侧的投资虽已逐步出离高增速区间,但为实现居民用电可靠性大幅度提升,缩小与世界发达地区差距的新目标,电网投资(电力设备使用的重要领域)仍旧保持稳定。

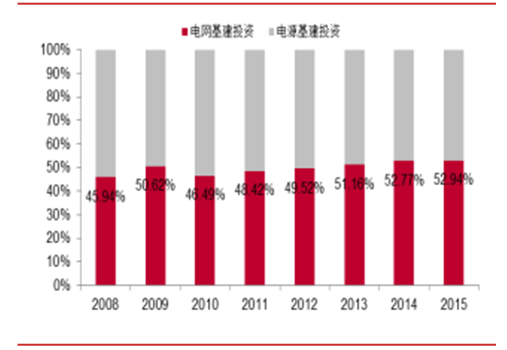

现实需求下, 近几年来我国的电力投资结构已开始有所优化; 2013 年,电网投资开始超过电源,到 2015 年接近电源投资的 1.13 倍; 再者电网投资结构上, 2011 年开始, 220KV 以下电网(并不全为配电网) 的建设改造投资额已经超过了 220KV 以上电网。 根据《国网 2015 年社会责任报告》, 110 千伏及以下配电网投资占到电网总投资的 52%, 约为2350.79 亿元, 比 2014 年同比增长 46%。

我国历年电源与电网投资比例

数据来源:公开资料整理

2010-2016 我国电网与电源投资金额及增速

数据来源:公开资料整理

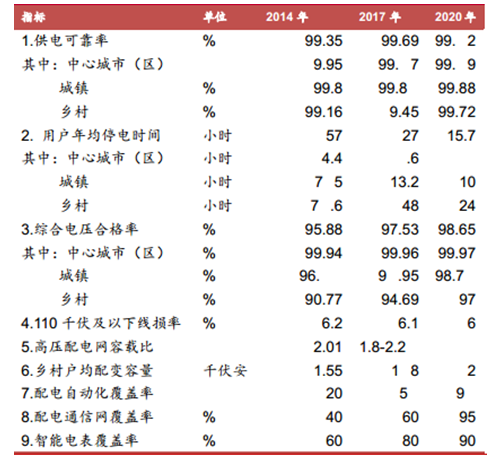

配电网建设改造指导目标

数据来源:公开资料整理

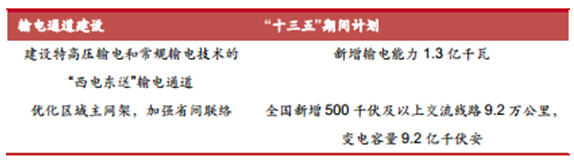

2016 年,国家电网全年电网实际投资 4977 亿元,变电(换流)容量开工 3.1 亿千伏安(千瓦)、投产 3.1 亿千伏安(千瓦)。投资额较年初规划超预期完成 13.4%,较 2015 年同比增长 10.1%。对比十三五期间电网建设规划,新增 500 千伏及以上交流线路 9.2 万公里与变电容量 9.2亿千伏安的目标,我们预计 2017-2019 年间电网投资额将稳定在 4000亿以上,支撑现有市场空间。

“十三五”电网建设规划

数据来源:公开资料整理

第三,电改释放增量市场空间: 电改推进可看做国家层面打破国网与南网对电力输送垄断的过程, 售、配电的放开为新能源体系(分布式光伏与充电桩的大规模接入,储能的运用)形成打下基础, GIS 系统、 AIM表计等设备应用推动电力信息化,使电力大数据增值,配售电改革同时带来电力需求预测以及交易平台软件的新机会, 以上市场机会将为电力设备板块在未来提供增量市场空间,维持业内公司利润增速。

特高压建设是大势所趋,因其突出的技术门槛,市场竞争格局稳定,龙头公司几乎锁定主流市场份额,并各自具备丰厚在手订单, 2017 年进入在手订单集中交付期, 相关公司业绩成长确定。同时未来筹建的特高压工程将支撑十三五期间订单持续释放, 每当新的线路获得批复,相关公司的业绩都望受到拉动。

特高压输电高效: 在我国能源资源与电力负荷分布不均衡现状下, 西电东送、 南北互供、 全国联网是趋势,特高压以其高效的输电效率是胜任西电东送的极佳选择。 如以目前已经投运的 1000 千伏特高压示范工程为例,目前每天可以送电 200 万千瓦,改造后可以达到 500 万千瓦,这相当于每天输送原煤 2.5 万吨—6 万吨。

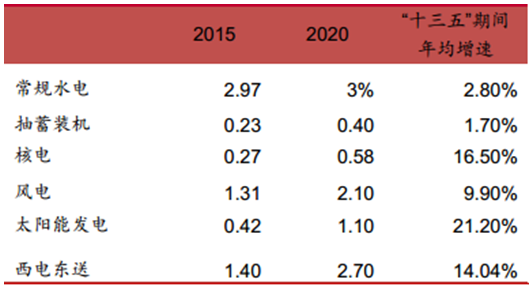

特高压从根本上解决风电等新能源消纳: 根据 2016 年 11 月发布的《电力发展“十三五”规划》,到 2020 年,我国风电/光伏/核电分别将达到2.1/1.1/0.58 亿 千 瓦 ,“ 十 三 五 ” 期 间 年 均 复 合 增 速 分 别 为9.9%/21.2%/16.5%。 而在新能源发电快速成长的过程中, 电网处于关键环节, 也始终是各种矛盾的焦点, 加快特高压跨区输电通道建设, 望从根本上解决新能源消纳问题。

电力“十三五”规划发展目标

数据来源:公开资料整理

因此特高压的建设在我国当前的能源结构背景下已成为共识, 板块的确定性机会较大。 2014 年 6 月,国家能源局分别与国网、南网签署《大气污染防治外输电通道建设任务书》,给出 12 条重点输电通道,包含国网“四交四直”,南网滇西北-广东一条特高压直流线路(还有 3 条通道),特高压建设进入规模化阶段。 2015 年 12 月 15 日, 国网宣布锡盟—泰州、上海庙—山东±800 千伏特高压直流输电工程开工,标志着国家大气污染防治行动计划“四交五直”工程已经全部启动。

国家大气污染防治行动计划“四交五直”工程全部启动

数据来源:公开资料整理

根据国家电网规划,“十三五”期间, 后续特高压工程分三批建设, 其中已有明确规划但未招标的线路共 13 条, 包含 5 条交流和 8 条直流,假设一条线路投资额约 250 亿元, 预计总投资规模约 3250 亿元, 假设交流特高压设备投资占比 45%,直流特高压设备投资占比 60%, 则“十三五”期间共将释放超 1700 亿的设备空间,年均设备订单可达 300 亿,规模大、确定性较强,特高压设备龙头厂商在未来 5 年内将迎来宝贵的发展时机。

国家电网规划第一批是加快建设“五交八直”特高压工程,计划 2016年开工, 2018~2019 年建成投产。 据我们统计,“五交八直”工程中,目前共 6 条路线尚未招标, 包含 4 条交流和 2 条直流线路, 建设投资额总计约 1290 亿元, 1-2 年内即将带来 645 亿设备订单。

“五交八直”特高压审批建设进度

数据来源:公开资料整理

特高压因其极高的技术要求,市场竞争格局多年以来保持稳定。在交流特高压领域,三大主设备分别为 GIS,变压器,电抗器。其中在 GIS 设备(占线路总投资约 15%),平高电气与中国西电两家占据近 7 成市场,单组 GIS 间隔招标价约在 9000 万~1 亿,毛利水平约 30+%;变压器设备方面(占线路总投资约 4%),保变电气、特变电工、中国西电三家市场份额占比 8成以上,单台变压器招标价接近 4000万,毛利水平约 25%;电抗器方面(占线路总投资近 3%),同样由保变电气、特变电工、中国西电三家公司占据市场主流,单台电抗器约 1700 万左右,毛利水平与变压器接近约 25%。

在直流特高压领域,主要设备有换流阀、 换流变、 直流控制保护系统以及直流场、交流场设备。 其中在换流阀(占线路总投资约 7~10%),许继电气与中国西电两家占据近 7 成市场,此外四方股份与 ABB 的合资公司同样在该领域实现了零的突破,单组换流阀招标价约在 1 亿出头,毛利水平约 40+%;换流变设备方面(占线路总投资约 10~15%),特变电工、中国西电市场份额占比接近 5 成,单台变压器招标价接近 5000 万,毛利水平约 30%;控制保护系统方面(占线路总投资近 2%),由许继电气与南瑞集团平分天下,毛利水平 40+%。

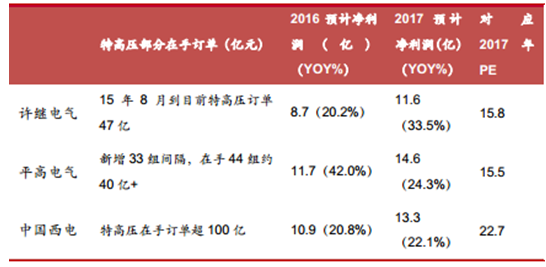

特高压龙头公司在手(特高压部分)订单概况

数据来源:公开资料整理

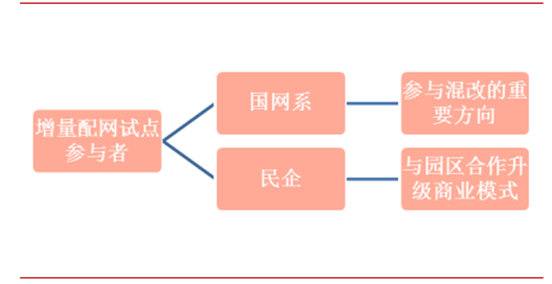

2017 年在电改推进落实进程中,我们优先看好增量配网放开引入社会资本带来的市场机会。对比之前由国网或南网等主体的垄断经营,社会资本首次加入配网投资,将创造崭新市场,相关电力设备公司在增量配网中可参与总包建设、配售电运营、运维服务等多种商业模式。

2017 年增量配网侧,社会资本着力点主要在发改委已经批复完成的 105个配网试点。由于各个配网试点的基本环境不同,单个增量配网试点的投资额从几千万至几十亿不等,同时各个配网独立,民资电力设备公司在配网侧投资的异地推广较难落实,因此电力设备公司中标增量配网与否会使业绩产生明显差异。

自下而上以是否中标增量配网作为选择标准,找寻业绩弹性大的公司将是有效筛选方式;此外由于国网明确增量配网是其参与混改重要的方向,因此在增量配网试点放开背景下,自下而上筛选是否有国网系公司参与增量配网亦需重点关注。

增量配网放开对国网系与民资电力设备公司带来机遇

数据来源:公开资料整理

相关报告:智研咨询发布的《2017-2022年中国电网信息化市场供需预测及发展趋势研究报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国电网行业市场现状调查及发展前景研判报告

《2025-2031年中国电网行业市场现状调查及发展前景研判报告》共九章,包含重点区域电网行业发展分析,中国电网企业经营分析,中国电网行业投资与前景分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询