1、用户红利放缓

根据数据,2016 年手游用户规模为5.28 亿,同比增长15.9%(端游用户 1.56 亿,同比增长-1.58%;页游用户 2.75 亿,同比增长-7.5%),横向对比仍属于用户增长较快的游戏子行业。但同时根据最新的数据显示,我国目前手机网民规模为 6.95 亿(同比增长 12%),占整体网民比例为 95.1%。剩余非网民规模为 6.42 亿,其中农村非网民占比 60%,有 54.5%的不上网原因为不懂网络,24.2%为文化程度限制。由此可见,一方面,手机非网民转化成网民难度较高;另一方面,对比手游用户规模和手机网民规模,差异比较有限。无论从目前的剩余用户结构,还是已有的用户情况,均已无法支撑手游用户高速增长。

2014-2016 年中国游戏用户规模

数据来源:公开资料整理

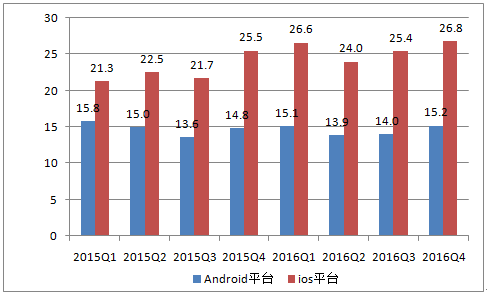

另一个角度,从过去两年的用户平均时长来看,有一个下落回升波动的趋势,总体上提升不太大。而打开次数有一个逐渐上升的趋势,说明用户打开游戏的频次再提升,而单次的游戏时间可能在变短,最终整体时间基本平稳,小有波动。

移动游戏用户月度平均游戏时长(小时/月)

数据来源:公开资料整理

移动游戏用户月度平均游戏次数(次数/月)

数据来源:公开资料整理

2、巨头盘踞

巨头盘踞的现象这两年来越发明显,目前占比已经超过 70%,季度间根据产品情况会稍微有所回落,留给其他厂商的空间不能算乐观。从两个维度来看这个问题:营收规模和产品情况。

(1)营收规模:腾讯和网易2016年全年占领市场66% 市场份额,Q3有所回落,Q4超过70%

根据最新数据,2016 年手游市场的营收结构大约为:腾讯占比 46%,网易占比 20%,其余剩余游戏厂商占比无一家超过 5%。按单季度数据来看,从 2015 年 Q1 有可追溯数据至今,两大巨头合计市场占比一直在提升,到 2016 年 Q2 达到顶峰占比 68%,之后稍有下滑。

2016 年 Q4 由于网易《阴阳师》影响较大,两家巨头加起来市场份额达到 71.5%。两大巨头盘踞的态势比较明显,虽然季节之间根据作品表现的不同会上下有所浮动,但目前合计占比已经突破 70%,留给其他厂商的空间不能算乐观。

营收规模详细数据:

腾讯:16 年对应的手游收入约为 375 亿,而实际上,该公司 16H1 手游营收为 171 亿,Q3 为 99 亿,按此数据计算,Q4 为 107 亿(《王者荣耀》、《剑侠情缘》、《穿越火线》等游戏持续霸榜,保持稳健)。

网易:16 年手游收入为 171 亿,Q1-Q4 分别为 38、39、37、57 亿。Q4 同比大幅上涨,主要源于《阴阳师》上线后表现惊人,4 季度一直位居畅销榜前 1-2 位置。

2015-2016 年分季度移动游戏市场销售收入(亿元)

数据来源:公开资料整理

(2)畅销榜排名:两大巨头霸榜前10

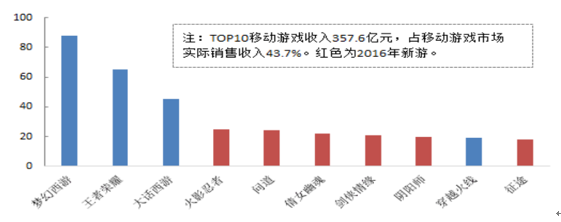

2017 年 3 月 20 日的数据,前 10 名中,腾讯 4 款,分别为《王者荣耀》、《龙之谷》、《剑侠情缘》、《穿越火线》,网易 4 款,分别为《阴阳师》、《梦幻西游》、《倩女幽魂》、《大话西游》,基本已经霸榜。前 50 名中,腾讯 14 款,网易 6 款,一共 20 款,占到 40%,留给中小厂商的位置还有一些。回到 2015 年 1 月,前 10 名中,腾讯 4 款,网易 2 款;前20 名中,腾讯加网易 11 款,两大巨头还未如此集中在头部,而《刀塔传奇》、《全民奇迹》等其他厂商的游戏还能在前 10 名维持很长时间。2016 年收入 Top10 的移动游戏,由高到低依次为:《梦幻西游》、《王者荣耀》、《大话西游》、《火影忍者》、《问道》(吉比特)、《剑侠情缘》、《倩女幽魂》、《阴阳师》、《穿越火线》和《征途》(巨人)(未标明的均为腾讯和网易作品),这 10 款产品的总收入为 357.6 亿元,占手游市场销售收入的 43.7%(2015 年这一数据为 259.9 亿,占比为50%,其中还有《神武 2》、《全民奇迹》、《开心消消乐》等三款游戏是其他厂商作品)。从作品上看,巨头盘踞的局势更明显,基本上其他厂商的作品挤进前十难度已经非常大,能长期维持在前十的第三方作品几乎没有。

2016 年 TOP10 移动游戏收入监测(亿元)

数据来源:公开资料整理

3、渠道变动(安卓):硬核联盟崛起,TapTap 出现

15 年以来,手游的分发渠道也发生了明显的变化,除了腾讯、百度等有流量的应用商店外,其他第三方的应用商店开始下滑,而硬核联盟快速增长。一方面,游戏内容本身的影响越来越大,好的游戏从官网或投放就能获取部分流量,对于传统渠道的依赖不再那么强烈;另一方面,安卓渠道尤其是应用商店这种模式本身的粘性就比较有限,用户获取游戏的途径,并不一定需要经过某个应用商店。

硬核联盟成立于 2014 年 8 月,这一联盟由 OPPO、vivo、酷派、金立、联想、华为、魅族这 7 家国内最大的智能手机生产商组成。联盟的统一活动由玩咖传媒负责。玩咖传媒成立于 2014 年成立,2016 年完成天使轮融资 6000 万人民币,投资方为联想创投集团(乐基金)。

先看两个数据,国产手机占全国手机出货量的比例快速提升,2014/2015/2016 年这一比例分别为 78.3%、82.7%和 88.9%,两年之间提高了 10 个百分点,2017 年这一占比大概率超过 90%;同时,硬核联盟手机出货量占国产手机出货量的比例也快速提升,2015 年 Q1 占比为 50%,到 2016 年 Q4,这一占比达到 75%,两年时间增长 25 个百分点。这意味着 2016 年 Q4,全年有近 2/3 的新售手机(不含苹果)都来自于硬核联盟,硬件入口的价值十分明显。

硬核联盟 2015-2016 年出货量市场份额

数据来源:公开资料整理

再看硬核联盟给手游安卓渠道带来的冲击:根据数据,硬核联盟应用商店的 MAU 持续攀升,2016 年 12月已经达到 2.87 亿(硬核联盟公布数为 2.99 亿),两年时间一跃成为最大的安卓渠道,将近占到 1/3 的安卓市场份额,将 360、豌豆荚等传统的安卓大渠道甩在身后。细看 2015-2016 年 MAU 数据,我们可以看到,七大成员商店增速都很快,最低为 vivo17.5%,最高为酷派90.1%,规模最大的华为和 oppo 分别增长了 38.5%和 67.1%。而同时,360、豌豆荚这种典型意义上的第三方渠道已经下滑明显,360 下滑6.8%,豌豆荚下滑 15.5%。

2016 年 12 月手游渠道月度活跃用户数(单位:万)

数据来源:公开资料整理

2015-2016 年安卓手游渠道月度活跃用户数变化情况(单位:万)

数据来源:公开资料整理

4、出海兴起:第一梯队已经跑出来,第二梯队正在陆续跟上

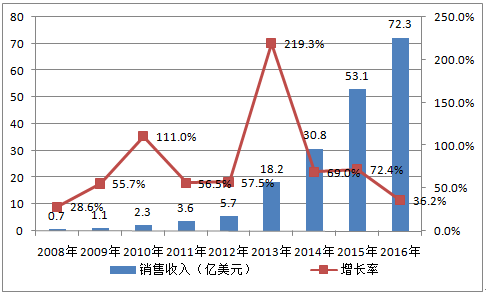

从端游时期开始,我国就有游戏出海,但相对规模较小。到了移动游戏时代,我国移动游戏市场的快速增长也带来了出口的繁荣。到 2016年,出口规模达到 72.3 亿美元(约合 498 亿元,同期国内市场规模为 1656 亿,接近国内市场 1/3),同比增速 36.2%,其中移动游戏占比为 63.4%(45.8 亿美元,约合 315 亿元,同期国内市场为 819 亿,海外部分接近国内市场 40%),市场规模已经大到了不可忽视的地步。

自主研发网络游戏海外市场实际销售收入(亿美元)

数据来源:公开资料整理

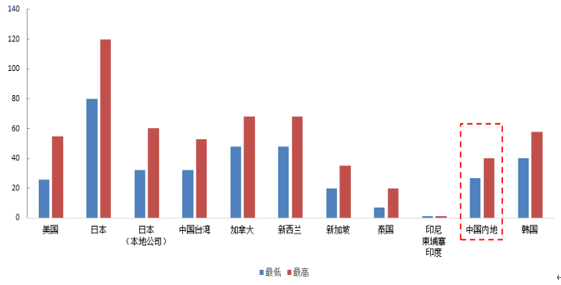

再看竞争情况,海外市场尤其发达国家市场普遍比较成熟,理论上竞争要更激烈。但纵观 2016 年全球主要地区的手游用户获取成本,海外市场除开日本市场过高外,其他市场并未高的离谱,甚至成本低的时候比国内成本要低。美国、台湾、新加坡等 3 地最低获取成本要低于国内,三地的最高成本也未达到国内 1.5 倍,但付费习惯和付费能力要比内地用户强,可能这三地环境综合下来跟国内持平甚至略好于国内,这可能也是为什么出海的首站会放在港澳台,然后会到亚洲其他国家和美国的原因之一。泰国、印尼等地用户成本相比之下非常低,应该是不少厂商想要开拓的市场。除开日本外,加拿大、新西兰、韩国等地的成本最高大约在 70 元左右(最低 50),相对较贵,可能会是需要谨慎的市场。

全球主要地区手游每用户获取成本(元)

数据来源:公开资料整理

相关报告:智研咨询发布的《2017-2022年中国手机游戏市场研究及投资前景预测报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国游戏行业市场全景评估及发展趋势研究报告

《2026-2032年中国游戏行业市场全景评估及发展趋势研究报告》共十二章,包含2026-2032年游戏行业发展及投资前景预测分析,2026-2032年中国游戏行业投资风险分析,2026-2032年中国游戏行业发展策略及投资建议分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询