一、美国各类型天然气占比及变化

2002 年之前,美国非常规天然气的产量非常小,几乎可以忽略。2002 年之后,美国常规天然气的产量出现了明显下滑的趋势。在煤层气钻井技术提高和政府财政补贴支持的双重作用下,美国煤层气产业在 2002 年之后进入了快速发展期,弥补了常规天然气产量下滑的缺口。随着页岩气革命的爆发,2009 年美国以 6240 亿立方米的产量首次超过俄罗斯成为世界第一天然气生产国,页岩气的产量快速爆发,产量几乎与常规天然气相当。而煤层气的产量则逐步稳定下来且略有下降。

美国天然气开采量分布(百万立方英尺)

数据来源:公开资料整理

二、在中国煤层气的经济性高于页岩气

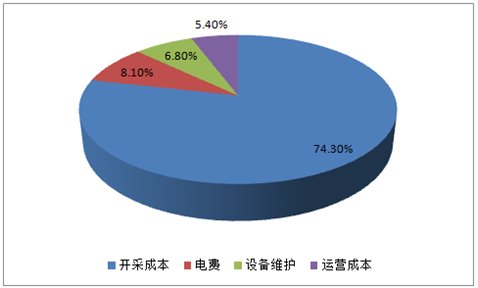

地面钻井开采方式,国外已经广泛使用,我国有些煤层透气性较差,地面开采有一定困难,但随着开采技术的提高,企业开采积极性也随之提高。全球煤层气开采的平均成本约为0.11美元。根据公告,其 2012 年-2014 年煤层气生产成本分别为 1.2 元/立方米,0.7 元/立方米和 0.4 元/立方米。原因是在勘探阶段的试生产项目成本较高,但随着项目进入商业开发及生产阶段,会因整体规是在勘探阶段的试生产项目成本较高,但随着项目进入商业开发及生产阶段,会因整体模和经济效益的提高而成本下降。

在中国页岩气的成本显著高于煤层气。页岩气水平井单井的投资成本大约 5000-7000 万元,单井日产量大约 6 万立方米。而煤层气 L 型井单井投资成本大约 600-700 万元,单井日产量大约 2 万立方米。

煤层气生产成本构成比例

数据来源:公开资料整理

从供给端各类型天然气的成本来看,煤层气的成本介于陆上常规天然气和管道进口天然气之间,远小于同为非常规国产天然气的页岩气。由于液化天然气(LNG)运输较灵活,所以随着国际油价和天然气价格的波动,进口液化气(LNG)也相对波动比较大。

中国天然气供应成本曲线

数据来源:公开资料整理

三、为什么中国的煤层气可类比美国的页岩气

1、非常规天然气产业的发展具有慢热型特征

从历史角度看,美国的页岩气产量在取得大突破之前经历了漫长的积淀和等待,仅页岩气商业化开采利用的历史就有 80 多年。当然,若不考虑商业因素,仅考虑生产因素,那么页岩气开发的历史则更长。现实当中的“页岩气革命”是偶然当中的必然,并非一朝一夕所能完成。而我国煤层气的开发是从 1980 年左右开始的,直至 2002 年之前,基本处于地质寻证,勘探找气,开发摸索的阶段。

事实上在美国页岩气大规模爆发之前,美国是第一个煤层气实现商业化开采的国家,也是煤层气产业发展最迅速的国家。我国 2012 年地面煤层气产量为 25.73 亿立方米,与美国1989 年煤层气产量持平。美国 1990 年至 2001 年为快速发展阶段,产量年均增长 50 多亿立方米,达到年产 500 亿立方米以上,仅仅用了十年。迄今为止的十几年中,美国煤层气产业已处于成熟稳定期,年产量始终保持 400-500 亿立方米。

主要国家煤层气发展阶段比较

- | 研究勘探期 | 摸索起步期 | 快速发展期 | 成熟期 |

美国 | 1970-1980年 | 1981-1989年 | 1990年-2001年 | 2002年至今 |

加拿大 | 1978-2000年 | 2001-2003年 | 2004年-2009年 | 2010年至今 |

中国 | 1981-2002年 | 2003-2016年 | 2017年至今 | - |

数据来源:公开资料整理

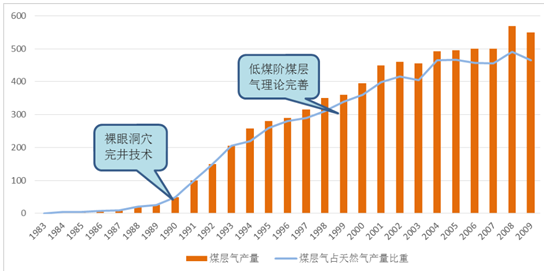

美国1976 年打出第一口商业性煤层气井,1981 年初步实现煤层气的工业性生产。美国煤层气的探明储量从 1989 年的 1040 亿 m3 提高到 2014 年的 4444 亿 m3,在圣胡安、黑勇士、北阿帕拉契亚、粉河、拉顿等多个盆地形成商业产能,煤层气产量在 1989 年仅有 26亿立方米,在天然气总产量中占比不到 1%。到 1994 年,美国煤层气产量 260 亿方,短短五年提高了 10 倍。2008 年煤层气产量为 557 亿立方米,占当年天然气总产量的 7.5%。

美国煤层气迅速爆发期的产量(亿方)

数据来源:公开资料整理

然而从 2009 年开始,煤层气的开发陷入低潮,产量逐渐跌落至 2014 年的 398 亿立方米,在天然气总产量中占比 5.4%。根据预测,从 2015 年至 2040 年,美国煤层气产量将在400亿立方米左右基本保持不变,在天然气总产量中其占比将逐步下至1%以下。究其原因,首当其冲就是页岩气产业的发展对煤层气产业造成了冲击。同为非常规天然气,页岩气与煤层气享有相同力度的补贴和政策扶持。页岩气水力压裂技术相对成熟后,页岩气生产成本已低于煤层气。大批资本涌入页岩气产业,对煤层气形成了“挤出”效应。

中国煤层气的发展阶段

数据来源:公开资料整理

2、钻井技术突破是非常规天然气产业发展的引擎

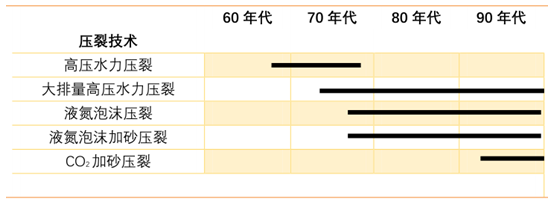

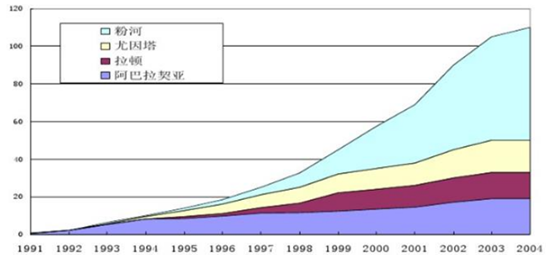

美国煤层气开采早期,大井组直井压裂基数曾广泛应用于圣胡安,黑勇士中煤阶含煤盆地的煤层气开发之中,其技术关键在于钻大井组压裂后长期,连续抽排,大面积降压后煤层吸附的甲烷气大量解吸而出。90 年代前后形成了针对不同地质背景的理论与开发技术,以 CDX 公司羽状水平井为代表,在西弗吉尼亚石炭系进行开采,单井日产气 3.4-5.6 万立方米,较前期产量提高 10倍,8 年采出可采储量的 85%。90 年代以后采用新技术开发新盆地,是美国煤层气产量大幅度增长的主要因素。粉河盆地低煤阶洞穴完井技术采用之后,2004 年产量达 95 亿立方米。中阿吧拉契亚高煤阶定向羽状水平井技术采用之后,2004 年产量达 20 亿立方米。

美国煤层气压裂技术发展概况一览表

数据来源:公开资料整理

美国新技术带来煤层气产量的爆发

数据来源:公开资料整理

近年来中国的煤层气钻井技术也取得了巨大的进步。尤其是多分支水平井,U 型井和 L 型井。十三五期间国内较多煤层气企业找到了适合自己的方法更加符合我国煤层地质和地面地形的特点,例如山西省的晋煤集团作为煤层气开发的排头兵,技术水平非常先进,开发了“L 型”井,对全国的煤层气产业开辟了道路。目前我国已掌握煤层气钻、完井、压裂、排采技术,一些关键技术也获得多项自主知识产权。综合比较技术掌握程度,可知我国现阶段对煤层气技术掌握程度基本成熟,相反对页岩气技术掌握程度仅仅处于起步阶段,还有很多技术空白区,因此未来很长时间内技术是决定煤层气发展比页岩气更好好的关键所在。

多分支水平井结构示意图

数据来源:公开资料整理

U 型井结构示意图

数据来源:公开资料整理

3、 产业政策体系完善提供了制度保障

我国对煤层气开采的政策鼓励始于 2006 年。国家于 2006 年 6 月 15 日下发《关于加快煤层气抽采利用的若干意见》,不仅明确了煤层气抽采利用实行税收优惠政策,而且明确提出从事煤层气勘查开采的企业在 2020 年前可以按照国家有关规定申请减免探矿权和采矿权使用费。2007 年 4 月,财政部发布了《关于加强煤炭和煤层气资源综合勘察开采管理管理的通知》和《关于煤层气(瓦斯)开发利用补贴的实施意见》。2007-2013 年累计补贴7.2 亿元。

“十二五”期间是煤层气政策的密集出台期。2012 年 1 月国家能源局发布了《煤层气(煤矿瓦斯)开发利用 “十二五”规划》。2013 年3 月,国家能源局制定印发《煤层气产业政策》,提出把煤层气产业发展成为重要的新兴能源产业。2013 年 9 月,国务院发布国务院办公厅关于进一步加快煤层气(煤矿瓦斯)抽采利用的意见》。

2015 年 2 月,国家能源局公布了《煤层气勘探开发行动计划》。《计划》提出,到 2020 年,我国将新增煤层气探明地质储量 1 万亿立方米;煤层气(煤矿瓦斯)抽采量力争达到 400 亿立方米,其中地面开发 200亿立方米,基本全部利用,煤矿瓦斯抽采 200 亿立方米,利用率 60%以上;建成 3-4 个煤层气产业化基地,重点煤矿区基本形成煤层气与煤矿瓦斯共采格局。

页岩气和煤层气补贴比较

- | 2007-2012年 | 2012-2016年 | 2016-2018年 | 2018-2020年 |

页岩气 | N/A | 0.4元/立方米 | 0.3元/立方米 | 0.2元/立方米 |

煤层气 | 0.2元/立方米 | 0.2元/立方米 | 0.3元/立方米 | 0.3元/立方米 |

数据来源:公开资料整理

四、中国煤层气储量丰富、集中,具有相当的潜力

我国煤层气资源丰富。数据显示,我国埋深 2000m 以浅煤层气地质资源量约 36.8 万亿方,主要分布在华北和西北地区。其中,华北地区、西北地区、南方地区和东北地区赋存的煤层气地质资源量分别占全国煤层气地质资源总量的 56.3%、28.1%、14.3%、1.3%。1000m 以浅、1000~1500m 和 1500~2000m 的煤层气地质资源量,分别占全国煤层气资源地质总量的 38.8%、28.8%和 32.4%。

我国煤层气分布

煤层气深度 | 含量(万亿方) | 占比 | 地区 | 煤层气含量(万亿方) | 占比 |

1000m以浅 | 14.28 | 38.80% | 华北地区 | 20.72 | 56.30% |

1000-1500m | 10.60 | 28.80% | 西北地区 | 10.34 | 28.10% |

1500-2000m | 11.92 | 32.40% | 南方地区 | 5.26 | 14.30% |

- | 东北地区 | 0.48 | 1.30% | ||

总计(万亿方) 36.8 | |||||

数据来源:公开资料整理

全国不同煤级层气储量分布及开发现状

煤层气深度 | 含量(万亿方) | 占比 | 地区 | 煤层气含量(万亿方) | 占比 |

1000m以浅 | 14.28 | 38.80% | 华北地区 | 20.72 | 56.30% |

1000-1500m | 10.60 | 28.80% | 西北地区 | 10.34 | 28.10% |

1500-2000m | 11.92 | 32.40% | 南方地区 | 5.26 | 14.30% |

- | 东北地区 | 0.48 | 1.30% | ||

总计(万亿方) 36.8 | |||||

数据来源:公开资料整理

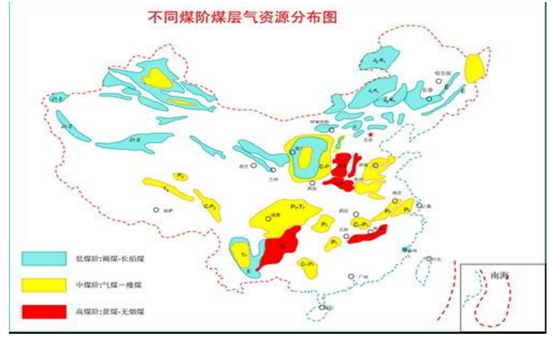

不同煤阶煤层气分布图

数据来源:公开资料整理

相关报告:智研咨询发布的《2017-2022年中国煤层气产业市场运营态势及发展前景预测报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国煤层气行业发展现状调查及前景战略分析报告

《2026-2032年中国煤层气行业发展现状调查及前景战略分析报告》共十三章,包含煤层气行业主要企业研究,2026-2032年我国煤层气行业发展趋势预测,2026-2032年煤层气行业发展战略研究等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询