一、有机硅供需格局向好,行业景气稳步上行

有机硅行业低迷多年,部分盈利能力较差企业已永久退出,全球有机硅第二大企业迈 图于2014年申请破产保护,全球产能逐步缩减,未来几无新增产能投放。我国有机 硅产品进口逐年减少,出口逐步增加,产量占全球市场比重逐步增加。

需求方面,有机硅单体下游包括硅油、硅橡胶、硅树脂和硅烷偶联剂,广泛应用于建 筑、汽车、纺织、电子电气、电力等领域,目前需求增速虽然有所放缓,但仍保持逐 年增长。

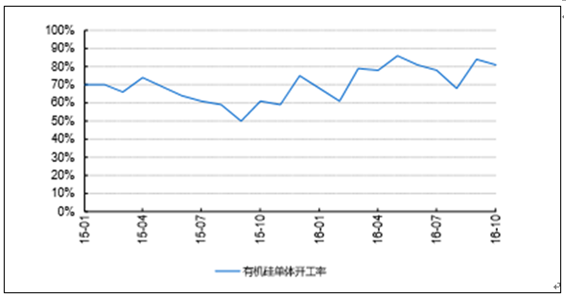

有机硅行业供需格局已经有所改善,有机硅单体生产企业月度开工率中枢稳步上行。

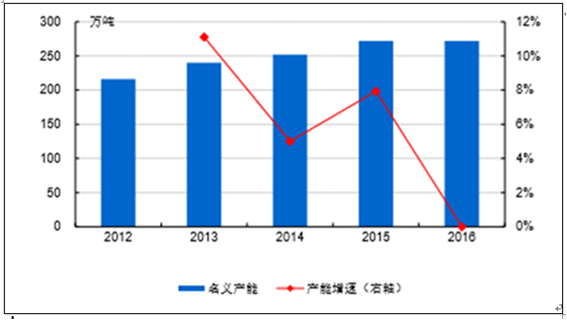

我国有机硅单体产能变化

数据来源:公开数据整理

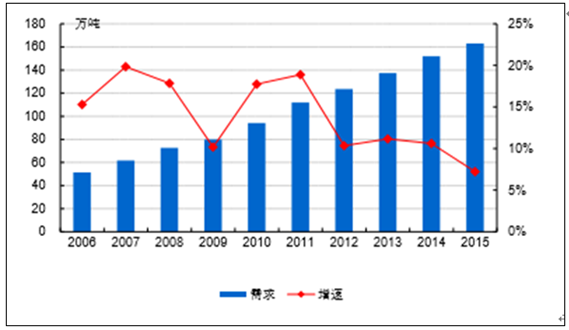

国内有机硅单体需求增长情况

数据来源:公开数据整理

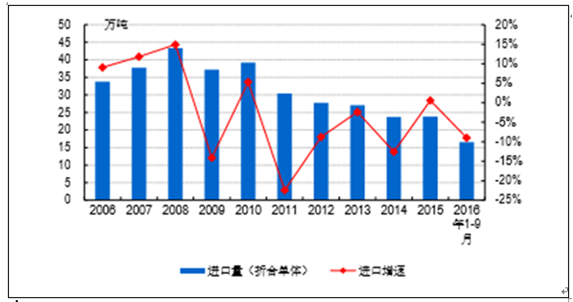

有机硅进口量逐渐下降

数据来源:公开数据整理

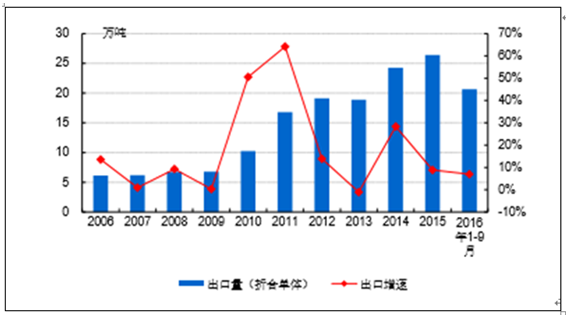

有机硅出口量持续增加

数据来源:公开数据整理

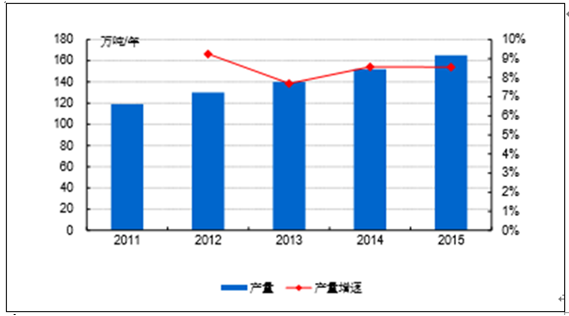

有机硅单体产量增长稳定

数据来源:公开数据整理

有机硅单体开工率稳步上行

数据来源:公开数据整理

相关报告:智研咨询发布的《2017-2022年中国多晶硅市场行情动态及发展前景预测报告》

二、有机硅行业环保监管趋严,供给有望进一步收缩

有机硅单体生产过程中,由于使用硅粉作为原料,因而会产生较多的含尘尾气,且这些 硅粉在湿法除尘系统中又会形成废渣浆,此外,由于使用盐酸,生产过程也会导致较为 严重的废水污染。 此外,有机硅行业也是安全及环境事故高发行业,据不完全统计,仅2008~2014年上半 年,硅行业即发生各类事故69起,其中有机硅行业事故超过38起。 鉴于有机硅行业属于安全及环境事故高发行业,国家近年来对该行业的监管力度不断加 大。未来环保监管将逐渐成为常态,行业内技术水平较低的产能也将逐渐被淘汰,这些都将导致有机硅供给进一步收缩。

废弃物名称 | 废弃物浓度 | 60 kt/a装置废弃物数量 | 备注 |

硅粉输送含尘尾气 | 0.1~0.3Nm3/kg | 8000~10000Nm3/d | 工业废气 |

合成含尘尾气 | 50~80Nm3/t混合单体 | 12000~16000Nm3/d | 工业废气 |

合成不凝尾气 | 10~15Nm3/t混合单体 | 2000~3000Nm3/d | 工业废气 |

废渣浆 | 50~75kg/t混合单体 | 10~15t/d | 工业废渣 |

废触体 | 15~25kg/t混合单体 | 3~5t/d | 工业废渣 |

酸性废水 | 160~180kg/t混合单体 | 30~40m3/d | 工业废水 |

数据来源:公开数据整理

三、有机硅单体与原料价差逐渐扩大,行业盈利水平显著提升

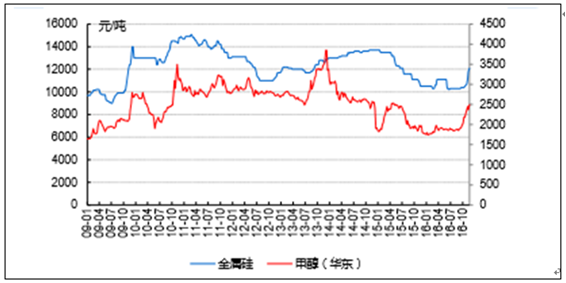

有机硅单体生产过程中,金属硅和甲醇为成本占比最大的原料。

金属硅主要产自水电丰富的西南和火电丰富的西北。行业低迷及环保因素导致金属硅产 能收缩。水力发电季节性因素导致西南地区金属硅产量步入下行通道,西北地区由于煤 价上涨,运力紧张,共同导致金属硅价格上涨。此外,煤炭价格上涨导致另一原料甲醇 涨价,为有机硅价格上涨提供有力支撑。

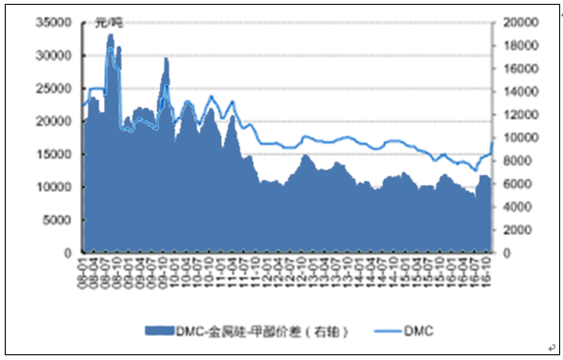

DMC价格已经由2016年7月12500元/吨稳步上涨4300元/吨至当前16800元/吨,涨幅达 34%,而单吨DMC的金属硅及甲醇成本同期上涨约1700元, DMC-金属硅-甲醇价差逐步 扩大,目前价差已经超过7000元/吨,行业盈利水平显著提升。

重点公司:新安股份、兴发集团、三友化工等

DMC原料价格上涨

数据来源:公开数据整理

DMC与原料价差扩大

数据来源:公开数据整理

四、聚焦精细化工和新材料等新兴领域需求情况分析

在中国经济转型和全球经济再平衡的背景下,大宗化学品的需求已进入明显的放缓 期,过去几年国内新增产能的消化预计将持续较长时间。

与之相对,精细化工和新材料领域由于国内企业在许多领域之前的起点较低,随着 技术进步存在大量进口替代的空间;同时一些子行业的下游领域正由于产业变迁或 消费升级而处于需求爆发期,由此带来良好的需求增长空间。

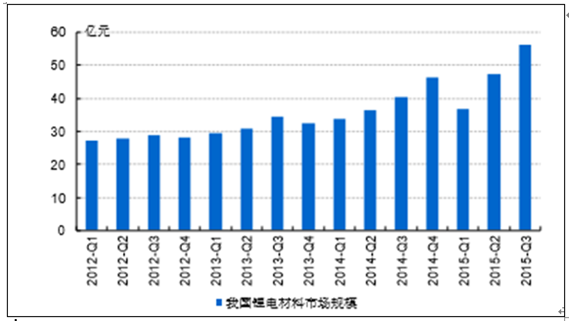

其中的代表性子行业有电子化学品(OLED及半导体化学品)和新能源领域的锂电 材料。

我国电子化学品市场规模持续增长

数据来源:公开数据整理

我国锂离子电池材料行业发展势头良好

数据来源:公开数据整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国有机硅行业市场全景评估及发展策略分析报告

《2026-2032年中国有机硅行业市场全景评估及发展策略分析报告》共八章,包含2021-2025年中国有机硅竞争态势,行业企业竞争力分析,2026-2032年产业发展前景及机会分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2025年中国有机硅产业供给及格局概况分析:产能粗放式扩产周期步入尾声[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2024年中国有机硅行业特性、产量、消费结构及发展趋势研判:随着有机硅下游应用领域的发展,我国有机硅行业产量不断上涨 [图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)