2016年我国化工行业发生了大大小小的事件,有喜有悲。经历了产品的暴涨暴跌,产能过剩、结构调整、化工企业搬迁、并购热潮等一系列的困难和问题,但同时也获得了新产品研发、人民币贬值利好于化工行业的出口、房地产火爆带动了一批以装修、装饰材料为终端的化工产品行情等丰硕成果。

从2016年化工大宗商品涨跌榜来看,2016化工产品涨多跌少。据统计,2016年大宗商品价格涨跌榜中化工板块环比上升的商品共92种,其中涨幅5%以上的商品共79种;环比下降的商品共有27种,跌幅在5%以上的商品共15种。

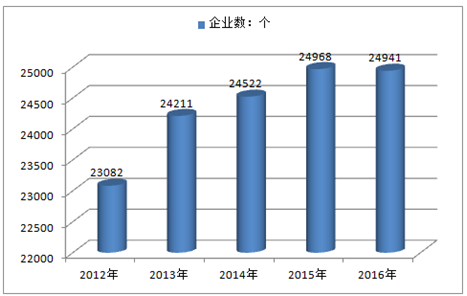

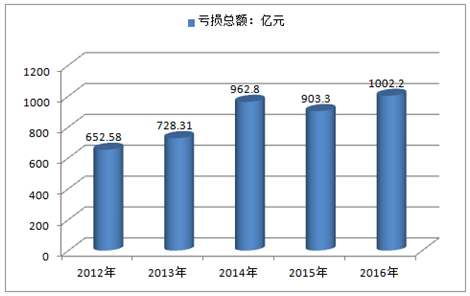

根据数据显示,截止2016年底,我国化工行业规模以上企业达到24941家,较上年减少27家。亏损企业3155家,行业亏损总额1002.2亿元,同比增长10.9%。

2012-2016年中国化工行业企业数量走势

数据来源:公开数据整理

2012-2016年中国化工行业亏损企业数量走势

数据来源:公开数据整理

2012-2016年中国化工行业亏损总额走势

数据来源:公开数据整理

相关报告:智研咨询发布的《2017-2022年中国精细化工市场深度调查及发展趋势研究报告》

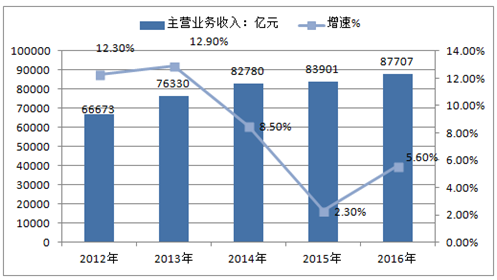

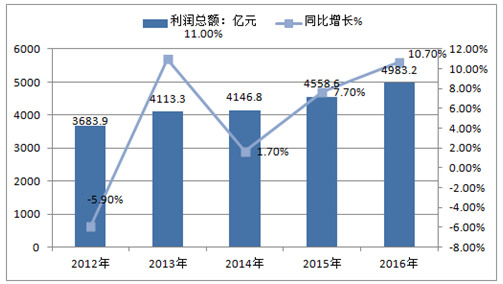

根据数据显示,2016年我国化工行业规模以上企业实现主营业务收入87707亿元,同比增长5.6%,与上年相比提升3.3个百分点,高于全国工业增速(4.9%)0.7个百分点;化工行业实现利润总额近5000亿元,同比增长10.7%,与上年相比提升3个百分点,高于全国工业利润增速(8.5%)2.2个百分点。

2012-2016年中国化工行业主营业务收入及增速

数据来源:公开数据整理

2012-2016年中国化工行业利润总额及增速

数据来源:公开数据整理

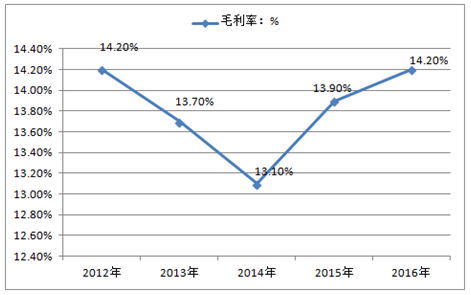

近年来,我国化工行业盈利能力趋于稳定,2016年,我国化工行业毛利率达到14.2%,与上年相比上升0.3个百分点,化工行业销售利润率达到5.7%。与上年相比上升0.3个百分点。

2012-2016年中国化工行业毛利率走势

数据来源:公开数据整理

虽然2016年化工市场整体回暖,但各板块之间表现差异,其中丙烯产业链、MDI产业链、氯碱产业链强势上涨,溴化工前期平淡年末上涨,氟化工震荡盘整,化肥板块积弱难返。

随着供给侧改革进程加速及更加严格的环保核查,将会使得2017年更多技术落后、环保要求不过关的化工产能陆续退出市场,对整个化工市场形成利好;其次,由于人民币贬值及美联储继续加息等事件概率较大,部分自给率较低的化工产品进口成本将进一步增加,价格将继续上涨。

随着全球经济逐渐回暖,2017年需求大幅缩减的现象恐难再现,综合来看,预计化工市场2017年将呈现整体上涨态势,但上涨速度较2016年会有所放缓。

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国1-萘乙腈行业市场供需态势及投资潜力研判报告

《2025-2031年中国1-萘乙腈行业市场供需态势及投资潜力研判报告》共十章,包含1-萘乙腈行业国内重点生产企业分析,2025-2031年中国1-萘乙腈行业发展预测分析,研究结论及投资建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询