钾肥行业是典型的资源垄断型行业,我国钾盐资源分布极不均匀,96%分布在青海和新疆,其中青海察尔汗盐湖以氯化钾为主,新疆罗布泊盐湖以硫酸钾为主,主要钾肥生产企业青海盐湖股份、藏格钾肥都集中在这两个资源地。我国钾肥生产地区与消费地区距离较远,生产商主要集中在青海和新疆等偏远地区,下游需求主要分布在华东、华中、西南地区,钾盐资源分布区域性的特征使得供需无法有效匹配。

中国钾盐资源匮乏,已探明的钾盐资源储量约占全球总量的2%,缺乏定价能力和竞争实力。我国是世界上最大的钾肥消费国,资源储量与消费量形成巨大反差。2015年全国资源型钾肥总产能为1075万吨(实物量),全年产量953万吨。2015年进口钾肥955.1万吨,进口呈价跌量升的特点。同时当年全国钾肥消费量为1670万吨,同比增长了5.57%,钾肥自给率超过50%,对外依存度较高。此外,由于我国钾肥生产企业集中分布在西北高原地区,冬季气候恶劣,生产和运输均受到很大程度的限制。

国内钾肥生产企业产量

数据来源:公开资料整理

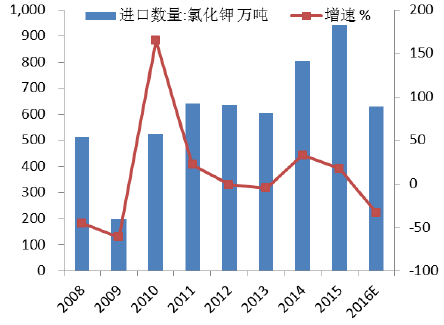

我国氯化钾进口量及增速

数据来源:公开资料整理

相关报告:智研咨询发布的《2017-2022年中国钾肥市场运行态势及投资战略研究报告》

中国和印度是世界上两大钾肥消费国,每年都要从国际市场进口大量钾肥,因此每年的钾肥大合同价备受关注。今年是我国第一次在印度之后签订合同,但中国钾肥进口价格仍然低于印度,继续保持全球最低价。印度此次签订的大合同价格是227美元,较去年下降105美元,根据历史经验,印度钾肥合同价格与中国变动趋势较为一致,具备一定参考价值,中国去年的大合同价315美元,如果也同样下降105美元,价格是210美元。本次大合同的降价幅度没有印度大,主要是因为印度钾肥工业不发达,自身产量增幅空间小,进口需求相比中国更有潜力,更有刚性,因而国际大供应商愿给其更优惠的价格。

钾肥大合同价并非越低越好,因为价格过低,将使国内钾肥价格跟着下滑,对国内钾肥生产不利。这次钾肥大合同到岸价为219美元,按最新汇率6.6计算,加上1%关税、13%增值税及港杂、包装等,对应的港口60%红粉氯化钾完全成本价约为1770元。而目前港口主流报价1800元左右,相差不大。随着大合同价上升,钾肥下跌空间基本被封住,市场预计企稳为主。

国内氯化钾市场价受际肥格影响大

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国钾肥行业市场竞争态势及发展趋向分析报告

《2025-2031年中国钾肥行业市场竞争态势及发展趋向分析报告》共十三章,包含2025-2031年钾肥行业投资风险预警,2025-2031年钾肥行业发展趋势分析,钾肥企业管理策略建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2023年中国钾肥供需及进出口现状:短期成本高位下钾肥价格仍将高水平运行[图]](http://img.chyxx.com/images/2022/0330/7cb5c70f3a54c426c21dce90a0a5a6386f870908.png?x-oss-process=style/w320)