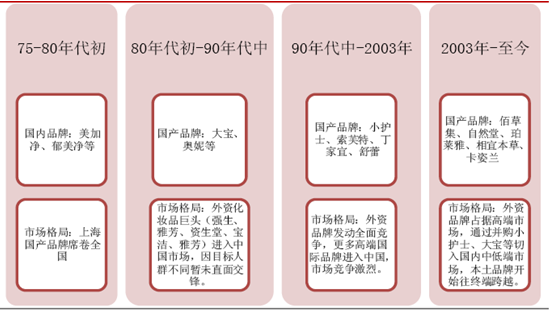

我国化妆品行业对外开放较早,早在80 年代开始,外资化妆品巨头就开始逐步进入中国市场,对国内化妆品市场造成了很大冲击。初期,因国际化妆品巨头定位收入较高的高端人群,而由于改革开放初期国内日化产品严重匮乏,大宝等本土国产品牌主要走大众消费品路线,“价格便宜量又足”主打物美价廉牌,因此暂未直面交锋;进入90 年代后期,随着更多国际高端品牌进入中国市场,外资品牌开始在中国发动全面战争,市场竞争越来越激烈,但定位低端的国产品牌仍蓬勃发展,涌现了如小护士、索芙特、丁家宜、姗拉娜等优秀国产品牌;以2003 年欧莱雅收购国产品牌小护士开始,化妆品巨头们在高端市场站稳脚跟后,凭借强大的资本实力和品牌优势开始通过大肆收购本土品牌以切入中低端市场,实现其本土化战略,使得不少曾独领风骚的国产品牌纷纷被收购或是逐渐没落。

智研咨询发布的《2017-2022年中国化妆品市场分析预测及未来发展趋势报告》显示,虽然外资品牌极大地挤占了本土品牌的市场空间,但带来了新鲜的产品体系、先进的营销及管理经验,激烈的市场竞争中稚嫩的本土品牌逐渐成长起来,涌现了不少优秀的、耳熟能详的国产品牌。

我国化妆品行业的行业发展历程

资料来源:公开资料整理

近年来,本土化妆品公司集中度正逐渐提升,在一些细分领域(如药妆、草本概念)正不断突出重围,形成自身独特优势。另一方面,随着化妆品市场总量不断扩张的同时,化妆品市场的销售渠道、营销模式、品牌建设等方面正在发生着重大变革,这给本土化妆品牌带来了新的机遇。

虽然目前国内仍是外资继续主导化妆品行业,但看到近年来本土品牌份额正逐年提升,在新渠道、新品类上表现不俗。近年来国产优秀品牌开始向中高端延伸,进入互联网时代后不少国内品牌借助化妆品专营店及网购的迅猛发展实现了销售额快速过亿。

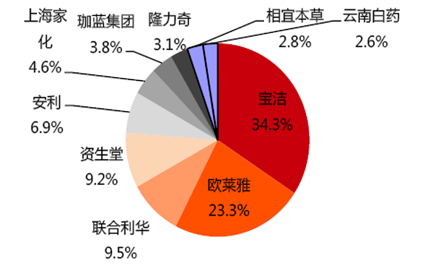

国内化妆品市场格局

资料来源:公开资料整理

1、外资品牌已经进入中国多年,国内消费者的消费心理逐渐成熟,不盲目迷信外国货(海外化妆品质检频频出现质量问题,从新西兰奶粉到日本化妆品,一定程度上打破了消费者对于洋品牌的迷信);国内正面临消费者的代际转换,消费倾向正在产生变化,80-90 后成为消费主体,这个群体并不排斥国货。

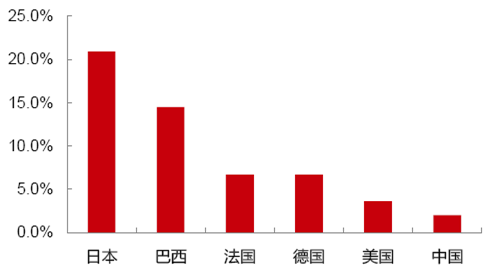

2、与其他国家比,我国本土品牌市占率很低,未来有较大提高空间。从发达国家经验看,最大本土企业占本国化妆品市场的份额在15-25%之间,而中国只有2%,可见未来我国化妆品市场的发展空间还很大。

3、从过往外资品牌的本土化策略来看,大多不成功,而本土品牌更有望贴近国内消费者需求,在细分渠道和市场上保持优势。近两年,销售业绩下降与成本上升“逼”走不少外资化妆品品牌,如露华浓、欧莱雅旗下卡尼尔等。

4、近年来渠道方面发生了较大变化,电商和化妆品专营店迅速崛起,不少本土品牌凭借新渠道快速扩大销售规模,而外资品牌主力仍集中在商超和百货的传统渠道。

各国本土第一大品牌市占率比较

资料来源:智研咨询

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国化妆品ODM行业市场现状调查及未来趋势研判报告

《2024-2030年中国化妆品ODM行业市场现状调查及未来趋势研判报告》共十一章,包含化妆品ODM行业主要生产企业的排名与产业结构分析,化妆品ODM行业领先企业分析,2024-2030年中国化妆品ODM行业发展前景预测等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。