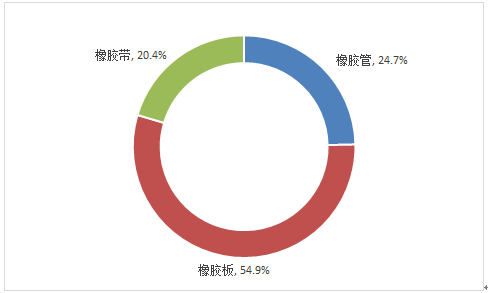

橡胶板、管、带制造业行业产品结构

资料来源:智研咨询

胶管是用以输送气体、液体、浆状或粒状物料的一类管状橡胶制品。由内外胶层和骨架层组成,骨架层的材料可用棉纤维、各种合成纤维、碳纤维或石棉、钢丝等。一般胶管的内外胶层材料采用天然橡胶、丁苯橡胶或顺丁橡胶;耐油胶管采用氯丁橡胶、丁腈橡胶;耐酸碱,耐高温胶管采用乙丙橡胶、氟橡胶或硅橡胶等。近年来,开始采用热塑性橡胶,如热塑性聚氨酯橡胶、聚酯橡胶等。胶管因易弯曲、能缓冲、重量轻及安装使用方便等优点。

胶管已应用于生活生产的诸多领域,归纳使用工况,常见管类包括:输水管、热水管、蒸汽管、海用管、食品饮料管、空气管、焊接管、燃气管、通风管、物料管、输油管、化学管、高压管等等。

名称 | 分布区域 |

胶管 | 广州、天津、沈阳、上海、河北景县等地及其周边为主的生产集聚地; |

高压胶管 | 沈阳、广州、西北、河北景县等地区; |

汽车用胶管 | 上海、广州、天津、长春、浙江和湖北等地区。 |

资料来源:智研咨询

在地域分布上,围绕国内主要汽车主机厂、工程机械制造中心、大型煤矿油田等,胶管行业已形成以广州、天津、沈阳、上海、河北景县等地及其周边为主的生产集聚地,开始向区域性胶管产业集群发展。其中:石油、煤炭、工程机械等行业所用的高压胶管生产企业多集中于沈阳、广州、西北、河北景县等地区;

汽车用胶管则多集中于上海、广州、天津、长春、浙江、湖北等地区。

在产品竞争结构上,胶管行业高端市场为外资企业所占据,外资企业的竞争优势在代表先进技术水平的汽车胶管等的生产中表现最为明显。国内主要汽车胶管生产企业有 40 多家,其中外资 15 家,占到 1/3以上,产量则占到了 1/2;外资企业占据空调胶管等高档胶管市场 2/3 以上的份额,豪华型汽车所用胶管几乎全部由外资企业生产。目前外资企业在乘用车胶管市场占据了较大的市场份额,并且在华工厂数量不断增加。

近年来,得益于国内汽车、石油、煤炭等工业的持续高速增长,国内胶管工业在产能、技术水平等方面取得较大进步。整体而言,除个别类型我国目前不能生产外,国内生产多能够满足各领域对胶管的性能和数量要求。与此同时,迅速扩大的市场培育出一批优秀胶管生产企业,如主要为乘用车配套的天津鹏翎、川环科技以及为商用车配套的美晨科技、北京天元等。

与减震橡胶制品竞争格局类似,外资、合资及自主品牌胶管生产企业多集中竞争于乘用车市场,为乘用车主机厂配套;商用车胶管市场上民族企业更具控制力。

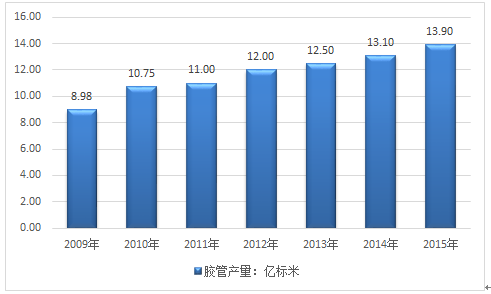

2009年我国胶管总产量为8.98亿Bm,2013年中国胶管行业产量达到125000万Bm,同比增长4.17%,2015年我国胶管产量在13.9亿Bm左右。

2009-2013年中国胶管行业总体产量统计分析

资料来源:智研咨询

根据骨架材料、覆盖胶功能特性、形状不同,橡胶输送带产品的特性和用途分类如下:

分类标准 | 具体类别 | 产品特性 | 产品用途 |

骨架材料 | 棉帆布芯输送带 | 层数多、强力低 | 短距离,轻物料输送 |

尼龙帆布芯输送带 | 成槽性、耐磨性、耐疲劳性好,强度高 | 中长距离、较高载量的情况下的高速输送 | |

聚酯帆布芯输送带 | 伸长率小、抗拉强度高 | 中长距离、较高载重的情况下高速输送 | |

整芯输送带 | 阻燃,带体硬,塑料糊浸渍 | 煤矿井下煤炭输送 | |

钢丝绳芯输送带 | 抗拉强度高、伸长率小 | 高强度、长距离、大运量的情况下的高速输送 | |

覆盖胶 功能特性 | 普通输送带 | 常温 | 普通物料、普通条件下输送 |

耐热耐高温输送带 | 高温、超高温 | 水泥、焦化、冶金、钢铁等企业,输送高温物料和在高温环境下输送 | |

耐寒输送带 | 低温 | 寒冷和低温条件下输送物料,主要是寒冷地区露天或冷冻仓库等场合输送 | |

难燃输送带 | 不易燃烧 | 电力、码头,用于输送煤炭等易燃物料 | |

阻燃输送带 | 阻燃 | 煤矿井下输送煤炭等物料 | |

耐油输送带 | 耐油 | 输送油性物料,或在油态工作场合下输送 | |

耐酸碱输送带 | 输送含有酸性或碱性等腐蚀性的物料。 | 化工厂、化肥厂、造纸厂等企业物料输送 | |

形 状 | 普通形状输送带 | 常态 | 输送普通状态物料,或用于在普通输送路径条件下输送 |

波形挡边输送带 | 可大量缩短输送机占地面积,节省空间;不必使用侧板,减少磨损 | 搬运粉状、块状物料;可实现大倾角运输,最大倾角可达75 度 | |

管状输送带 | 封闭输送,物料与环境双向隔离保护 | 适用于输送粉状、颗粒状等的物料;输送路径可以拐弯,并能大倾角输送 | |

花纹输送带 | 设计出人型等花纹 | 适用于≤40度倾角的粉状、颗粒状、小块物料输送,也用于输送包装袋物料 |

我国输送带行业起源于大型工矿企业内部。大型工矿企业为满足主业生产的需要,内部配套生产输送带产品,输送带自产自销,没有交易市场,输送带业务从属于大型工矿企业的内部配套服务体系。目前还有一部分大型工矿企业保持内部配套输送带业务。

随着我国工矿业发展增加了对输送带产品的需求,大型工矿企业内部配套的输送带业务逐渐独立出来,出现了专门从事输送带生产的企业,经济性质主要是国有企业。在这一阶段,输送带市场被计划经济行政条块分割,每个企业都有相对独立的市场领域。

改革开放后,输送带市场迅速膨胀,吸引了越来越多的民营资本和外资进入本行业,厂商数量急剧增多,原有厂商积极扩大产能;原来的市场分割被打破,全国统一大市场逐步形成;价格战是主要竞争手段,低价竞销导致整个行业的利润空间受到严重损害,这一时期延续到2005年。

2005年后,输送带行业进入竞争秩序重建的新时期,主要企业开始自觉约束自身竞争行为,原来以价格为主要手段的竞争转向价格、性能、服务等全方位的竞争,竞争秩序逐步规范。通过市场竞争优胜劣汰,出现企业间的联合、兼并现象,产业集中度提高,一部分有实力的企业脱颖而出,成为市场领导者。这一时期输送带行业迅猛发展,产业规模迅速扩大,技术水平有很大提高。

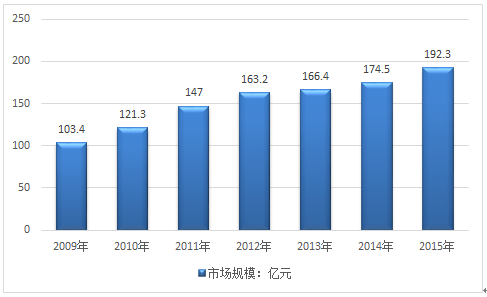

据测算,2009年我国输送带行业销售收入约为101.38亿元,2015年行业销售收入增长至192.3亿元,近年来行业收入增长如下:

2009-2015年我国输送带行业销售收入

资料来源:智研咨询

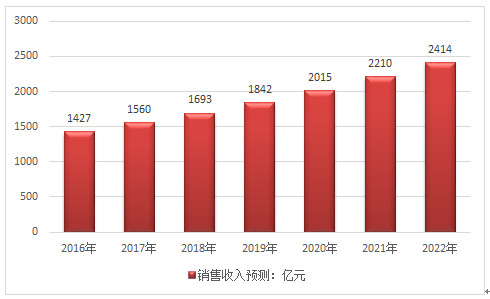

2016-2022年我国橡胶板、管、带制造行业销售收入预测

资料来源:智研咨询

智研咨询发布的《2015-2020年中国橡胶板、管、带制造行业运营态势及投资方向研究报告》

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2026!全球绿色航运设备与系统行业准入壁垒、产业链、市场规模、竞争格局及发展趋势分析:“双碳”背景下,市场需求持续释放[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2026年中国避雷器行业进入壁垒、相关政策汇总、产业链图谱、工业销售产值、竞争格局及发展趋势分析:绿色低碳与安全标准趋严倒逼行业提质升级[图]](http://img.chyxx.com/images/2022/0330/e060dd24be7392f76ddd0a84489963879d953ac6.png?x-oss-process=style/w320)

![研判2026!中国钛酸锶行业理化性质、市场规模、相关企业及发展趋势分析:传统电子应用稳健增长夯实基本盘,光解水制氢突破开启能源新赛道[图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![2026年中国榴莲行业发展历程、产业链、种植面积、供需情况、市场规模、竞争格局及发展趋势分析:高度依赖进口,海南榴莲产业化已初具规模[图]](http://img.chyxx.com/images/2022/0330/4279f04d08c7260a105d321a303d34a91af3a3d5.png?x-oss-process=style/w320)

![2026年中国市政污泥处理行业产业链、市场规模、竞争格局及趋势研判:国家对环保事业高度重视,为市政污泥处理行业创造广阔发展空间[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![研判2026!中国废矿物油行业政策、产生量、回收利用量、重点企业及前景展望:危废产生量总体呈增长趋势,废矿物油回收利用前景良好[图]](http://img.chyxx.com/images/2022/0408/54b870b64f647f1fc10474b02796382c9242dcfa.png?x-oss-process=style/w320)