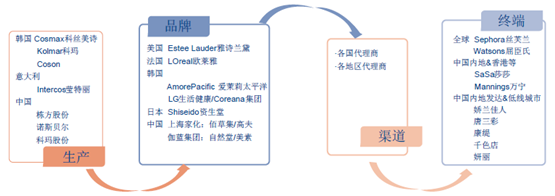

化妆品产业链:品牌商盈利能力最强,终端零售其次,生产环节盈利较弱。化妆品产业链主要分为生产、品牌、渠道/终端三大环节。品牌商侧重于化妆品的研发、营销与品牌塑造,在化妆品产业链中拥有最强的话语权,毛利率水平在60%~80%,龙头净利率水平在11%~15%。生产商以OEM、ODM等方式对接品牌商,或以OBM方式发展自有品牌;少数生产商具有较强的自主研发能力,为品牌商提供新材料、新配方等。生产商毛利率水平在15%~30%,净利率水平5%~10%。化妆品流通环节中的代理商毛利率水平在25%~35%,其净利率水平在5%左右;化妆品终端零售商毛利率水平在25%~45%,龙头净利率水平约10%。

化妆品产业链

相关报告:智研咨询发布的《2017-2022年中国化妆品市场运行态势及投资战略研究报告》

当前,中国化妆品行业三大特征:渠道变革推动品牌格局变迁;韩系化妆品风行;社交可视化推动彩妆热销。商场和百货是我国化妆品销售的最主流渠道,其占比长期超过50%。2010年以来,电商渠道和化妆品专业连锁渠道快速崛起,其销售占比分别从2010年的2.6%/16.8%提升至2015年的18.1%/20.6%;同期商超渠道占比由36.4%降至28.4%,百货渠道由29.1%降至19.2%。渠道的兴衰推动了品牌格局变迁:电商渠道的兴起培育了一批化妆品互联网新锐品牌,如御泥坊、膜法世家、阿芙精油等;传统国货、新锐国货化妆品依托互联网渠道和专业连锁(专营店)渠道迅速拓展份额,传统国货如百雀羚,新锐国货如自然堂、韩束、韩后等。而过度依赖传统渠道,新渠道布局缓慢的品牌如佰草集、相宜本草等则遭遇了市场份额下滑。

中国化妆品销售渠道占比

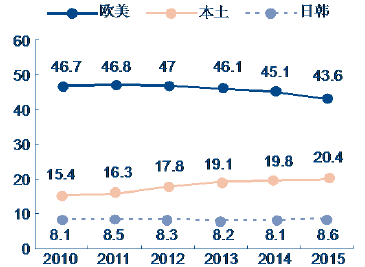

中国化妆品分国别占比

美妆互联网新锐品牌

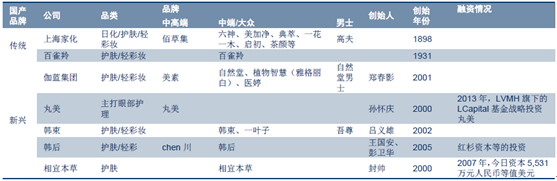

美妆国产品牌

高性价比、快速迭代、“韩流”文化等因素推动韩国化妆品畅销中国。韩国Amore Pacific(AP)、LGHH、Coreana等化妆品集团产品梯队完善,针对各消费层次客群推出精准定位商品;注重包装、研发与“概念”推广,如AP旗下Laneige兰芝首创气垫BB霜打造“速妆”概念引领全球风潮;Innisfree新品周期缩短至3个月左右,年产品更新比例可达40%~50%,快速迭代顺应85后年轻消费群体对个性化、高性价比化妆品的需求。通过广告植入、明星代言等方式,韩国化妆品随连续剧、音乐、综艺等“韩流”文化迅速抢占市场。2014/2015年,Amore Pacific 集团中国市场营业收入分别为4649/7658亿韩元(约折合27.5/45.3亿人民币),同比38.2%/64.7%,2011-2015年,AP中国市场营业收入占比由6.2%提升至13.5%。

社交可视化推动彩妆热销:微博、微信等社交工具日趋可视化,自拍、晒图、互动等成为社交的重要方式。可视化大趋势下,“颜值”重要性空前提升,化妆日渐普及,彩妆销售快速提升。

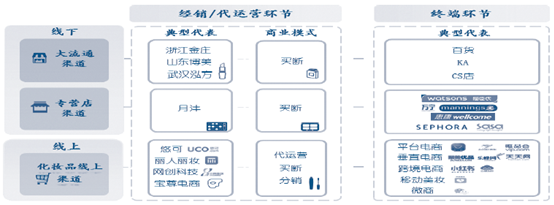

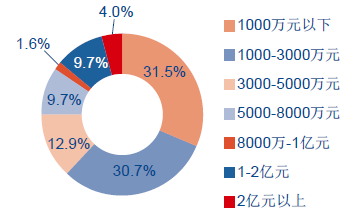

强者恒强,存量整合进行时。化妆品下游流通渠道包括经销商和零售终端,前者对接品牌商与零售终端,后者对接消费者。我国化妆品经销商高度分散:2015 年,年销售额1000 万元以下的代理商占比约31.45%,1000~3000 万元销售规模的占比约30.65%;大量代理商仅持有3~4 个品牌,缺少规模效益,运营能力弱。面对经济增速放缓,化妆品市场竞争加剧,代理商加速洗牌。规模1 亿元以上的代理商管理规范、规模效益突出,行业洗牌中有望通过代理品牌数量、代理区域的增加或同业并购扩充份额。2015 年,年销售额3000 万元以下的代理商下滑最为严重,退出市场或被并购是大概率事件;3000~5000 万元规模的经销商管理架构齐全、人工成本高但缺少规模效益,盈利大幅下滑;5000~8000 万元规模的经销商则面临着转型升级、管理提效等多重挑战。

中国化妆品流通环节架构图

中国化妆品代理商各规模区间家数占比

中国化妆品经销商销售额变化(2015VS2014)

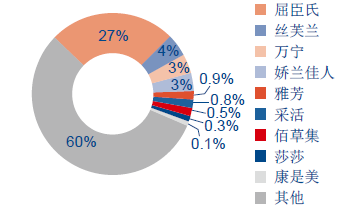

化妆品零售终端。预计百货、商超渠道占比将持续下滑;化妆品专营店销售增速放缓但有望高于行业平均水平,渠道占比将稳中有升;线上渠道仍将保持快速增长,占比持续上升。专营店层面,鉴于外资美妆连锁店的先发规模优势、供应链和品牌优势,屈臣氏、丝芙兰、万宁将继续稳居行业前三;本土美妆连锁企业有望借助资本的力量不断提升市场集中度。作为美妆专营店的新兴形式,Innisfree、Etude House、Bodyshop等单品牌店保持高速增长,并吸引更多化妆品集团布局单品牌店。线上终端,预计天猫美妆仍将一家独大,占据60%以上份额。

化妆品专营店市场份额(按销售额)

化妆品线上渠道销售占比

独有品牌是美妆连锁店发挥渠道规模优势,提升盈利能力的重要方式。独有品牌主要包括独家代理品牌和自有品牌。独家代理品牌仅在单个美妆连锁店体系内销售,强调产品差异化。自有品牌是美妆连锁店剔除中间环节,以F2C(Factory to Customer)模式运营的品牌;因供应链极致扁平,且一般不需要品牌宣传等营销费用,故毛利率一般高于平均水平20-40pcts,净利率高于平均水平10-30pcts。2015 年,屈臣氏自有品牌包括Watson、Collagon、Girly me、skin advanced、My Party Gal 等十余个,SKU 超2000 个(中国内地:1200+),营业收入占比约20%。

化妆品专营店自有品牌

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国干细胞培养液化妆品行业市场行情监测及发展前景研判报告

《2024-2030年中国干细胞培养液化妆品行业市场行情监测及发展前景研判报告》共十四章,包含2024-2030年干细胞培养液化妆品所属行业发展前景预测分析,2024-2030年中国干细胞培养液化妆品行业投资风险分析,2024-2030年中国干细胞培养液化妆品行业发展策略及投资建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。