汽车转向系统是用来改变或保持汽车行驶方向的一系列专门装置,其功能是按照驾驶员的 意愿控制汽车行驶方向。作为汽车的底盘系统构成之一,汽车转向系统是决定汽车主动安 全性的关键总成,因此汽车转向系统的零件常被称为保安件。汽车转向系统可分为机械转 向系统(MS)和助力转向系统(PS)。其中助力转向系统是借助动力来操纵的转向系统, 主要液压助力转向系统(HPS)、电控液压助力转向系统(EHPS)和电子助力转向系统(EPS) 三个发展阶段。

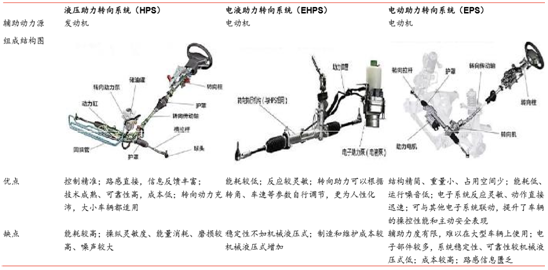

三类主要助力转向系统发展及对比

液压助力转向系统(HPS)又称机械液压助力转向系统,从批量装配到现在已经有半个多 世纪的历史,是兼用驾驶员体和发动机液压助力为转向能源的系统,通过发动机驱动油泵 将输出部分械能转化为液压能,增大驾驶员操纵前轮转向的力量液压能,使其可以轻便灵 活地改变汽车方向,减轻劳动强度、提高行驶的安全性。

电液助力转向系统(EHPS)即电子液压助力转向系统,是在机械液压助力转向系统的基 础上改进后的系统,转向油泵由电动机直接驱动,并加装了电控系统。该系统可根据车型、 车速、转角等不同,提供不同助力。

电动助力转向系统(EPS)是在传统机械转向系统的基础上,增加了传感器装置、电子控 制装置和转向助力机构等,通过控制电动机产生助力进而实现转向,彻底摆脱了油液加压 助力方式。

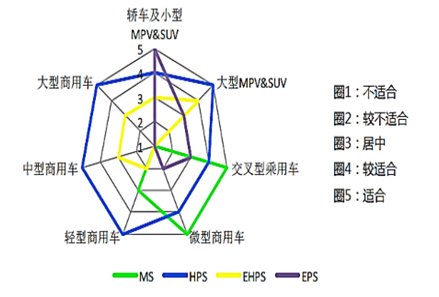

由于各类转向系统的有各自的优缺点,针对不同车型中的适用性也大相径庭。传统的 MS 主要适用于农用车、轻微型商用车和交叉型乘用车;HPS 应用范围最广泛,可匹配各类商 用车和乘用车;EHPS 主要适用于中大型商用车以及大型 MPV 和 SUV;EPS 主要适用于 轿车以及小型 MPV 和 SUV。综合考虑 EHPS、EPS 的优点以及未来汽车行业轻量化、智 能化和电子电气化的发展趋势,未来汽车市场 EHPS、EPS 的配备比例将显著提高。

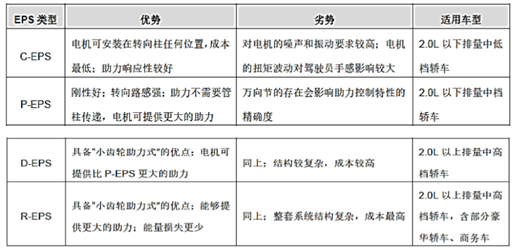

EPS 现已经逐渐广泛应用于轿车上,根据助力电机装配位置不同,EPS 又可分为转向柱 助力式(C-EPS)、齿轮助力式(P-EPS)、齿条助力式(R-EPS)和直接助力式(D-EPS) 四种类型。其中转向柱助力式 EPS 结构简单、紧凑,制造成本较低,工艺以及后期维护 和保养相对简单,国内 EPS 目前以 C-EPS 为主。

EPS 分类型对比

不同汽车转向系统的车型适应性

EPS 集节能、环保、灵敏等诸多优点于一身,未来将逐步取代 HPS 成为乘用车的助力转 向系统。自 1988 年日本铃木公司首次开发成功 EPS 以来,世界各大公司如日本的大发、 三菱、本田、美国的德尔福、天合及德国采埃孚等都相继研制出各自的 EPS 产品,现今 EPS 在轿车上已经逐渐得到广泛应用。

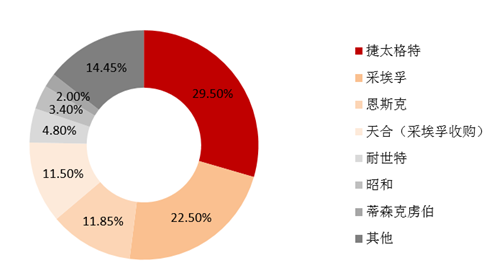

全球汽车转向市场集中度较高,企业地域主要集中在美国、欧洲、日韩等地。据盖世汽车 研究院数据,2014 年全球汽车转向系统市场规模超过 9000 万件,销售总额达到 311 亿美 元。其中捷太格特独居鳌头占据近三分之一的市场份额,采埃孚紧随其后占 22.5%,恩斯 克占 11.8%,天合(被采埃孚收购)占 11.5%,耐世特(中航工业收购)占 4.8%,昭和 占 3.4%,蒂森克虏伯占 2%,而剩余的不足 15%则由其他规模较小的厂商分配。

2014 年全球转向系统市场格局

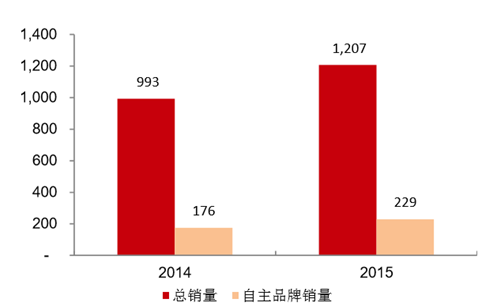

EPS 作为汽车助力转向系统未来发展的核心产品,其很大程度将决定汽车转向系统的市场 格局。2014 年全国 EPS 总销量约 993 万件,自主品牌销量约 176 万件,占比达 17.70%; 至 2015 年全国 EPS 总销量约 1207 万件,自主品牌销量约 229 万件,占比达 19%。自 主品牌 EPS 市占率提升了 1.3 个百分点,主要来源自于产品的技术、自主品牌乘用车市 占率以及 EPS 渗透率同步提升。

2015 年我国转向系统 EPS 国际、国内厂商份额

2014-2015 我国 EPS 销量(万件)

从我国助力转向系统的供应商配套客户来看,外资(包括合资)企业目前仍占据绝对的主 导地位。内资转向系统企业的配套客户主要集中在自主品牌乘用车企和商用车企,而对于 合资车企仅能成为其第二位或更次级的供应商。随着我国自主品牌乘用车的市占率提升以 及内资转向系统供应商的产品技术、性能加速追赶国际先进水平,未来竞争格局或将调整。

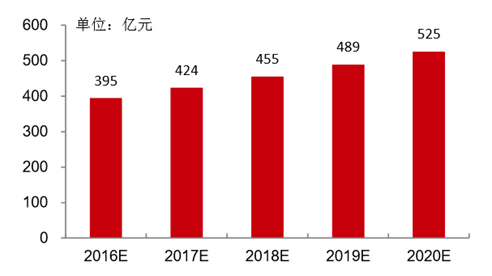

我国汽车销量持续平稳增长,助力转向系统市场需求强烈。近 5 年来我国汽车销量以年复 合增长率近 7%平稳增长,假设 2020 年汽车销量达到 3000 万辆,同时考虑部分后市场需 求,助力转向系统总成件按 1500 元/件测算,预计到 2020 年我国助力转向系统市场规模 将突破 500 亿元。

我国助力转向系统未来市场空间预测

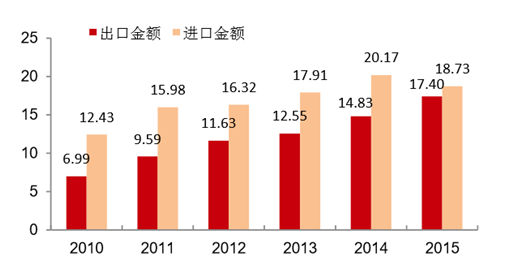

2010-2015 我国转向系统零部件进出口总额(亿美元)

助力转向系统进口总额走低,国产替代趋势出现。2010-2014 年我国助力转向系统零部件 进口总额呈缓慢增长趋势,2015 年进口总额同比下降 7.14%。国内转向系统厂商基于多 年的技术积累,产品性能逐步提升,同时受益于原材料本土采购成本优势明显及靠近配套 企业响应速度较快等诸多因素,与国际厂商同台竞争的实力不断提升。

相关报告:智研咨询发布的《2017-2022年中国汽车转向系统市场深度调研及投资前景分析报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国汽车转向系统行业市场行情监测及投资前景研判报告

《2025-2031年中国汽车转向系统行业市场行情监测及投资前景研判报告》共七章,包含中国汽车转向系统产业链全景解析,中国汽车转向系统代表性企业发展布局案例研究,中国汽车转向系统行业市场及投资策略建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2025!中国卡拉胶行业PEST分析、产业链图谱、供需现状、进出口贸易、竞争格局及发展趋势分析:食品工业为最大消费市场,占比超70%[图]](http://img.chyxx.com/images/2022/0330/83e55e0fd01cd7eb3b56b758f35281ec8d2514ab.png?x-oss-process=style/w320)

![研判2025!中国宠物保健品行业发展背景、产业链图谱、发展现状、竞争格局及发展趋势分析:行业进入高速发展期[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![趋势研判!2025年中国微型涡轮喷气发动机行业发展形势分析:随着民用场景的规模化落地加速推进,微型涡轮喷气发动机的发展空间广阔[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![2025年中国电镐行业发展历程、产业链、发展规模、竞争格局及行业发展趋势研判:电镐市场规模有望达到13.3亿元,国产品牌国际影响力持续提升[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)