一、全球原油产量分析

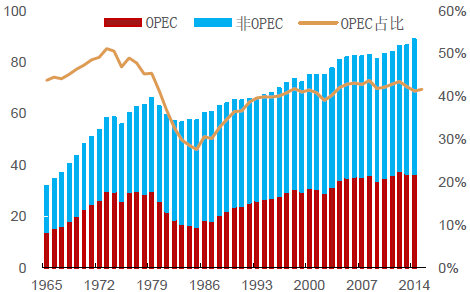

全球原油产量自2009年以来保持持续上升趋势,2015年全球原油产量同比增加3.2%,达到9167万桶/天,增幅为283万桶/天。其中OPEC成员国2015年原油产量3823万桶/天,较上年同期增加157万桶/天,占全球增幅的55%,为近30年来产量峰值。2015年1月到2016年6月OPEC原油产量依然保持上升态势,在6月份达到峰值3286万桶/天,较上年同期平均增幅为4.8%。OPEC保持相对稳定的全球原油产量份额,近5年平均占比42%。

OPEC原油日产量(千桶/)

OPEC产量及占比(百万桶/天)

相关报告:智研咨询发布的《2017-2022年中国原油市场运行态势及投资战略研究报告》

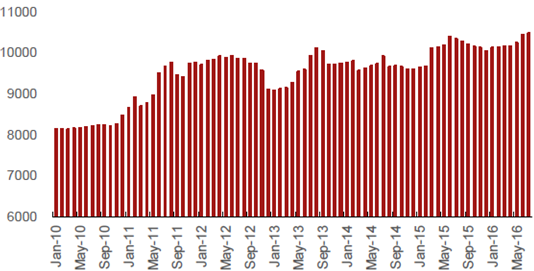

沙特原油产量震荡上升。沙特原油产量自2010年呈现震荡上升。2015年三月以来保持高产量日平均超过1000万桶每天的水平。并在2016年前半年产量持续增加,2016年7月达到近10年产量峰值1048万桶每天,与2016年1月水平相比,每天产量增加35万桶。

沙特原油产量(千桶/天)

解除制裁后伊朗原油产量迅速增加。自2016年1月对伊朗的制裁全面解除后,伊朗加大马力进行石油增产,从2016年1月的294万桶/天增加至6月的364万桶/天,平均月增幅4.4%。现已达到2012年制裁开始前的产量水平,同时伊朗的原油出口回升至200万桶/日,尤其重点开拓亚洲市场,据Bloomberg政府和航运数据显示,日本的原油购买增加了28%,印度增长了63%以上,韩国的进口增加了一倍以上,而出口到中国的原油在六个月之内增加了2.5%,伊朗正试图达到并超过制裁前的产量水平并扩大亚洲市场份额。

伊朗原油产量(千桶/天)

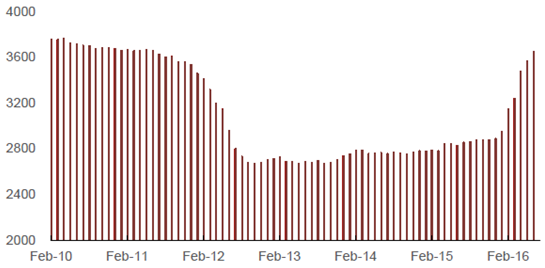

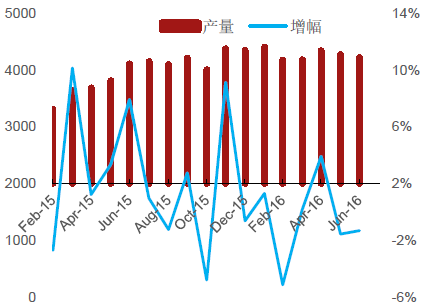

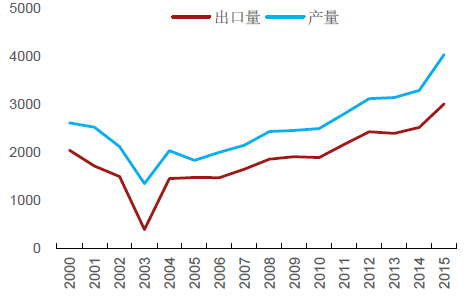

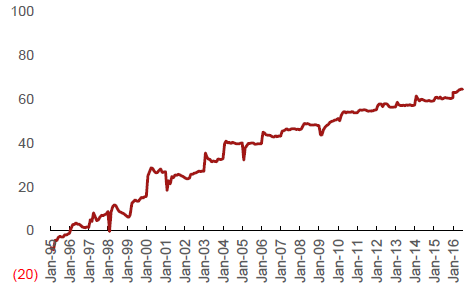

伊拉克原油产量持续增加。多年战争之后,伊拉克开始恢复重建原油工业,原油产量和出口量均保持增长趋势,自2010年至今,原油产量从2010年的230万桶/天增加至2016年的420万桶/天,增幅达到190万桶/天。2015年是伊拉克产量和出口量增幅最大的一年,产量平均增加70万桶/天,出口量增加了50万桶/天,产量增加占OPEC增量的44%。2016年初至今,伊拉克原油产量保持相对稳定在420万桶/天水平。EIA预计2016年伊拉克原油产量增速放缓,可能原因有政府财政赤字扩大迫使减少南部区域原油投资计划,对IOC公司债务无法偿还使得新的原油发展计划难以实施。

伊拉克原油月产量(千桶/天)

伊拉克年度原油产量和出口量(千桶/天)

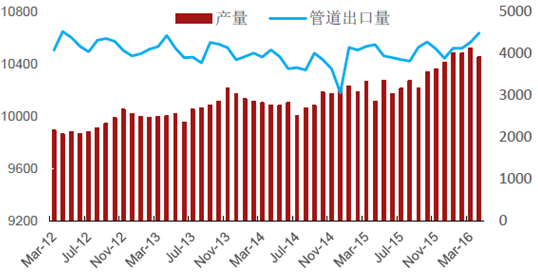

俄罗斯开足马力原油增产。俄罗斯原油产量自2015年保持上升趋势,2016年3月产量为1052万桶/天,达到近30年最高水平,上半年原油出口量同比增长4.9%。卢布贬值是俄罗斯石油公司产量稳定的重要原因,俄罗斯大型石油公司国内资本开支均以卢布结算,而出口价格则按美元计算,以卢布计算的石油价格相对稳定。近期俄罗斯政府考虑进行石油行业的税收改革,将对于废弃地改建项目减少16%-20%税收,并计划在2018年实现原油零出口税。该项税收改革被认为将刺激俄罗斯原油产量持续上升。俄罗斯8月产量达到1071万桶/日。

俄罗斯原油产量和出口量(千桶/天)

美国原油产量达到峰值后下降。2010年至2015年4月,美国原油产量保持平稳增长,从2010年1月的539万桶/天增长至2015年4月的峰值969万桶/天,为2010年产量水平的1.8倍。而由于低油价促使美国关闭钻井平台,油气公司大幅度削减资本开支,2015年4月至今,美国原油产量持续下降,2016年5月原油产量为889万桶/天,较峰值下降8.25%,比上年同期下降4.7%。与美国钻井平台数量快速下降相比,美国原油原油产量的下降速度相对缓慢。出现这种现象的原因很大程度上得益于原油生产效率的提高。

美国原油产量(千桶/天)

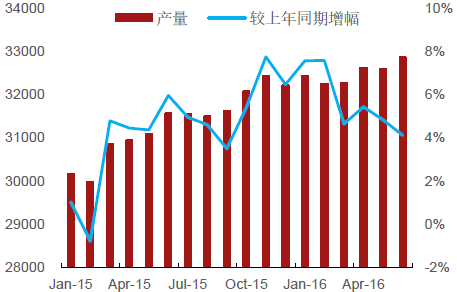

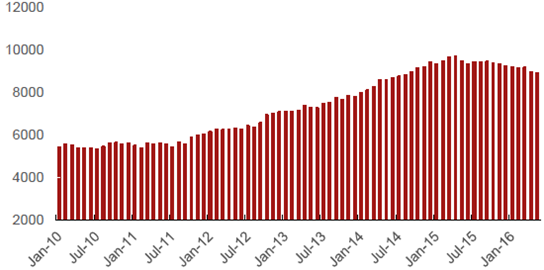

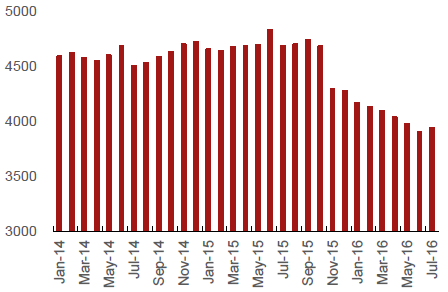

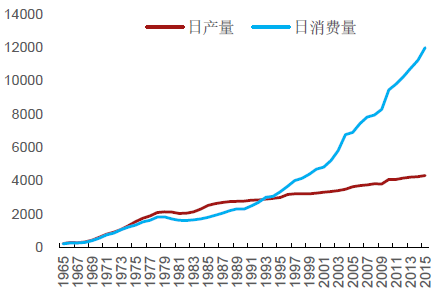

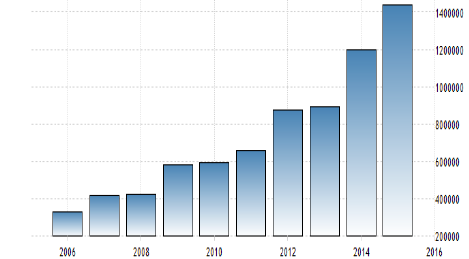

中国原油产量自2015年6月开始持续下降。中国原油产量自1994年以来保持平稳增长,从1994年的291.8万桶/天增长至2014年底的472.4万桶/天,平均年增幅为2.4%。2015年6月产量达到峰值483万桶/天,随即产量开始下降,从峰值483万桶减少至2016年7月的394万桶/天,下降了90万桶/天,减少18.6%。产量下降的同时原油对外依存度持续上升。2015年,中国原油进口依赖度达到60.6%,首次突破60%。

国内主要石油公司2016年相继计划减少原油产量。中石化胜利油田计划关停下属四处油田,并将2016年的产量削减至少6万吨。中石油将2016年资本支出同比削减约23%,2016年的石油产量目标同比减少约320万吨,约占2.9%。延长石油集团在2015年将产量同比削减了1.2%(14.7万吨),今年2月表示将继续把原油产量压缩1.6%(20.3万吨)至1220万吨。中海油也宣布今年将减产1.5%(约495万桶)。

中国原油产量(千桶/天)

中国原油对外依存度%

中国原油产量和消费量(千桶/天)

中国原油进口量和表观消费量(万吨)

根据IMF统计的OPEC国家的财政平衡的原油价格较高,2016年原油价格需达到平均60美元以上才能实现财政平衡。

OPEC国家财政平衡原油价格单位:美元

国家 | 2000-2012 | 2013 | 2014 | 2015 | 2016E | 2017E |

伊朗 | 48.9 | 115.8 | 100 | 84 | 61.5 | 55.8 |

伊拉克 | - | 114.6 | 113.2 | 62.6 | 59.7 | 59.4 |

科威特 | - | 42.5 | 55.8 | 49.2 | 52.1 | 52.8 |

利比亚 | 46.9 | 110.8 | 206 | 196.9 | 195.2 | 149.3 |

沙特 | - | 89 | 105 | 94.8 | 66.7 | 70.2 |

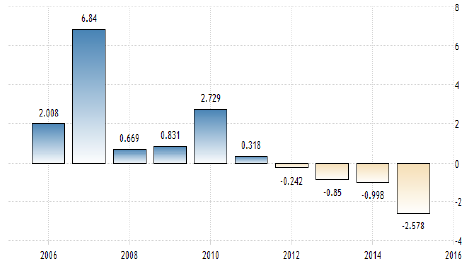

伊朗财政赤字扩大。2015年伊朗政府预算赤字占GDP的2.58%,政府财政支出1438万亿伊朗里亚尔。政府财政赤字自2012年以来逐渐扩大。伊朗急需扩大原油出口量来增加财政收入。

伊朗财政开支(十亿伊朗里亚尔)

伊朗财政平衡

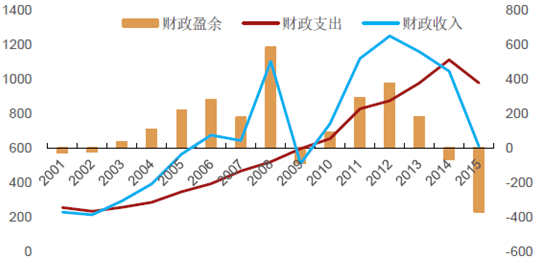

由于低油价的影响,沙特在2015年面临财政预算赤字规模达到3670亿里亚尔,占GDP的20%。2016年预算方案大幅削减支出预算至8400亿沙特里亚尔,较2015年下降了13.85%,同时总收入预算也降低了15.5%,由于大幅削减支出预算,财政赤字将较2015年水平有所好转。

沙特财政开支收入(十亿沙特里亚尔)

OPEC八年来首次达成限产协议。OPEC在9月26日-28日阿尔及利亚举行的国际能源论坛期间达成限产协议。OPEC国家同意将产出目标设定在3250-3300万桶/日区间,相当于较今年1月-8月平均产量减少1.6%,较8月产量减少2.4%。减产行动豁免尼日利亚、利比亚和伊朗三国。OPEC将设立技术性委员会,研究限产的实施机制,并在11月维也纳会议前决定减产实施时间及任务分配。这是2008年以后,OPEC首次达成限产协议。

我们认为,限产协议达成是OPEC国家财政支出和经济发展压力的必然结果。OPEC决议有可能加速全球原油市场的供需平衡,并且激发原油期货市场的多头热情。后续,应紧密跟踪11月限产执行情况,若能坚决执行,或推动油价重回景气周期。

二、全球原油市场需求及库存情况分析

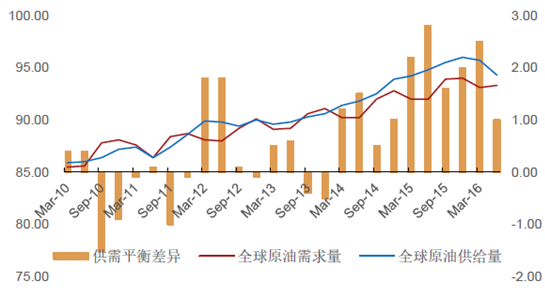

目前原油供给依然过剩,预计2017年达到平衡。自2014年3月全球原油供给量增长大于需求增长,整体呈现供过于求的供需情况。尤其在2015年供需平衡差异进一步扩大。2016年由于非OPEC国家原油产量减产以及OPEC国家达成并履行减产协议,预计2017年原油供需达到平衡。

全球原油需求供给平衡(百万桶/天)

由于英国脱欧导致经济、政治和制度的不确定性使世界经济面临的下行风险上升,IMF 7月19日《世界经济展望》下调对今年和明年经济增长0.1个百分点至3.1%和3.4%。其中,美国一季度经济增长弱于预期,因此,将美国今年经济增长预测下调到2.2%,比今年4月预测低0.2个百分点,2017年美国经济增长预测维持在2.5%不变。IMF对中国今年经济增长预测上调了0.1个百分点,升至6.6%,明年经济增长预测保持在6.2%不变。IMF预计新兴和发展中经济体的经济增长前景存在差异,亚洲将保持较快增长,增长率达到6.6%。而低收入发展中国家表现恶化,下调预期0.9个百分点。

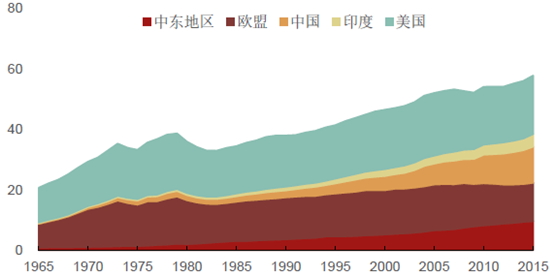

OPEC对原油需求的预测:OPEC 8月份报告预计全球原油需求增长为122万桶每天,较上月预期增加3万桶/天。预计2017年全球原油需求增长为115万桶/天,原油需求增量大部分将来自非经合组织,达到105万桶/天。OPEC预计2016年度印度的原油消费量增加27万桶/天,增幅达到6.78%,是各地区中增幅最大的。而中国保持较大的原油需求增量,达到28万桶/天,增幅为2.54%。OECD和美国保持相对温和的增幅。

OPEC对各地区原油需求预期

国家 | 2015 | 1Q16 | 2Q16 | 3Q16 | 4Q16 | 2016 | 增长 | % |

美国 | 19.7 | 19.79 | 19.86 | 20.25 | 19.91 | 19.96 | 0.25 | 1.28 |

欧洲 | 13.73 | 13.57 | 13.76 | 14.16 | 13.7 | 13.8 | 0.07 | 0.51 |

OECD | 46.21 | 46.59 | 45.86 | 46.89 | 46.52 | 46.47 | 0.26 | 0.57 |

印度 | 4.05 | 4.49 | 4.25 | 4.11 | 4.44 | 4.33 | 0.27 | 6.78 |

中东 | 8.11 | 8.06 | 8 | 8.68 | 8.09 | 8.21 | 0.09 | 1.14 |

非洲 | 3.99 | 4.12 | 4.09 | 4.03 | 4.17 | 4.1 | 0.11 | 2.78 |

中国 | 10.83 | 10.71 | 11.33 | 10.97 | 11.41 | 11.11 | 0.28 | 2.54 |

南美 | 6.56 | 6.19 | 6.51 | 6.84 | 6.47 | 6.5 | -0.05 | -0.84 |

全球总量 | 93.04 | 93.16 | 93.44 | 95.22 | 95.19 | 94.26 | 1.22 | 1.31 |

EIA 8月份短期经济展望预计2016年和2017年全球原油消费量增长140万桶/天,与2015年消费增长量持平。非经合组织国家预计消费增长130万桶/天,高于2015年的增长量100万桶/天。EIA预计中国和印度将是原油消费量增长最多的国家。印度原油消费量增加来自于交通燃油消费量的增加,中国则是因为汽油、飞机燃料等增加抵消了柴油消费量的降低。预计2016年和2017年两个国家原油消费量分别增加40万桶/天。

全球各地区原油需求量(百万桶/天)

中国国内经济结构转型,原油需求量增速下滑。2016年中国原油需求保持正向增长,5月份原油需求量增加12万桶/天,是2016年以来最低增幅。中国原油需求主要由LPG需求量及交通运输需要的汽油和煤油增长拉动,而由于工业产出相对于2015年同期放缓,柴油需求持续下降。2016年上半年中国原油需求量仅增长2.32%,汽油消费量增长13.7%,柴油下降3.1%。

随着中国经济结构调整,未来中国原油需求增速将继续放缓。随着中国城镇化和工业化进程的不断推荐,中国经济进入“新常态”,重化工业的发展放缓,经济结构调整,原油需求量增长或将继续下滑。据预测,中国原油需求增长率在2020-2030年间将降至1%左右。

中国原油需求量增长

随着印度经济的持续发展,印度原油净进口量持续增加。2005年10月,印度原油净进口量为186.9万桶/天,到了2015年1月,这一数据增长到418.3万桶/天。然而,在2015-2016年全球原油供给过剩期间,印度进口量没有增长。2016年进口量在410-440万桶之间震荡,2016年7月进口量为408.8万桶/天,比去年同期减少9.9万桶/天。

印度原油净进口量(单位:万桶/天)

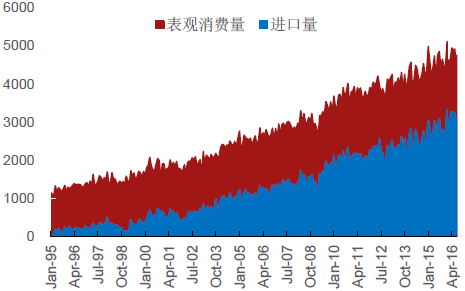

受中国地方炼油厂原油进口权开放及低油价环境中国加速石油储备库建设的驱动,过去两年中国原油进口量大幅增长。2015年我国石油净进口量3.28亿吨,增长6.4%,增速比上年高0.6个百分点,对外依存度首破60%,达到60.6%。2016年上半年中国进口原油1.865亿吨,比去年同期增2315万吨,增速达14.2%,高于2013年、2014年和2015年的4%、9.5%和8.8%。其中,3月-5月,单月进口量均超过3200万吨,均为历史最高水平。

中国已经跻身与美国平齐的全球市场最大买家之列。然而,由于地方炼油厂储运设施不足,并进入既定检修期,外加中国石油战略储备建设节奏变化,中国原油进口速度有可能放缓,对原油市场产生新的压力。

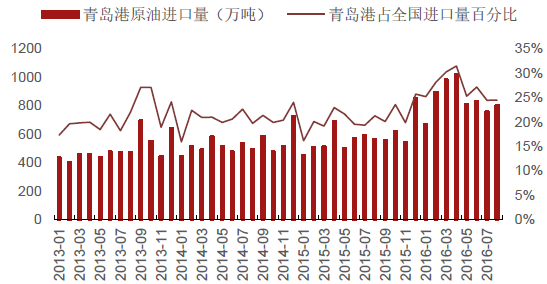

地炼厂原油采购是青岛港原油进口量大幅增长的主要原因

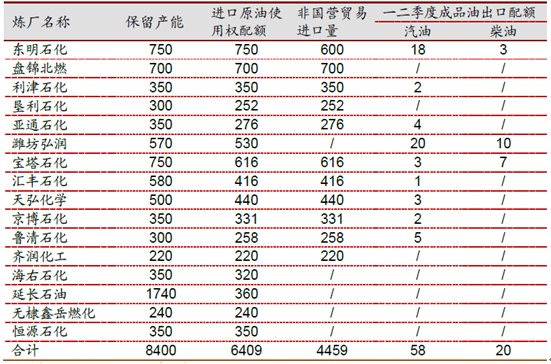

地方小型炼厂产能利用率潜在回落。中国政府2015年2月发布《国家发展改革委关于进口原油使用管理有关问题的通知》,赋予符合条件的地方炼厂进口原油使用权。当年5月,东明石化作为首家申报使用进口原油的地方炼厂核查评估结果进入公示期。2016年1月份,发改委设定成品油价格调控下限为40美元/桶。过去一年来,成品油地板价的存在以及事实上的税费漏洞,地炼的加工积极性大大增加,大幅推升了中国的原油进口需求。

截止2016年5月,进口原油使用权共有13家炼厂正式获取,另外3家炼厂在公示期,合计申请进口原油使用配额6409万吨。2015年中国地方炼厂炼油总产能已达2.58亿吨/年,占全国炼油总产能的32%。根据隆众统计数据显示,2016年一季度山东口岸进口原油2734万吨,比去年同期增加78.2%,其中,地方炼企在山东口岸进口原油达到679.1万吨,占同期山东口岸原油进口量的24.8%,对山东口岸原油进口量增长的贡献度达到56.6%。目前地炼一次装置开工率在53%左右,进口原油配额使用率超过85%。

目前,中国地炼厂基础设施的建设已经无法跟上原油采购增长的速度,船舶运输和存储能力的限制,以及二三季度许多炼油厂进入既定检修期,有可能促使地炼厂进口放缓。此外,自今年6月中旬开始,随着民营炼厂加工原料成本的升高,炼油利润开始出现渐进性萎缩。地炼进口原油量下降将赴全球原油市场供求平衡产生不利影响。国原油EIA库存自2015年初大幅增加,2015年末比年初增加1.05亿桶原油库存量,增幅27.46%。其中2015年1月至4月保持周平均增幅680万桶水平。2016年初至今原油库存量呈现倒U型,5月至7月呈现连续9周下滑趋势,截至7月15日,美国库存总量降至5.194亿桶水平,但仍保持在10年来最高水平。但最新一周7月22日原油库存意外增加167.1万桶,是4月以来的最大增幅。

表6:中国地方炼油厂原油进口使用权情况(单位:万吨,截至2016年5月)

原油储备建设推升了中国原油进口量,但未来建设速度不明朗。为增强能源独立性,中国自2006年开始扩建战略石油储备。至2015年年中,中国共建成8个国家石油储备基地,总储备库容为2860万立方米,储备原油2610万吨,储备能力达到1.8亿桶。中国计划在2020年前完成原油储备第二阶段的建设,届时储备总规模将达到100天左右的石油净进口量,国家石油储备能力提升到约8500万吨,相当于90天的石油净进口量,这也是IEA规定的战略石油储备能力“达标线”。

2016年中国政府将向其战略石油储备中增加7,000万-9,000万桶原油,相比之下,2015年为3,000-4,000万桶。在低油价环境下,中国一直在积极填充战略原油储备库,但是随着持续高企的原油进口速度,未来一段时间内,来自原油储备的进口需求有可能达到极限。

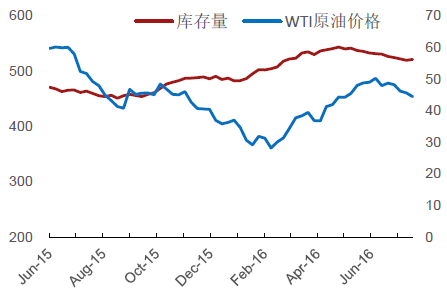

美国原油EIA库存自2015年初大幅增加,2015年末比年初增加1.05亿桶原油库存量,增幅27.46%。其中2015年1月至4月保持周平均增幅680万桶水平。2016年初至今原油库存量呈现倒U型,5月至7月呈现连续9周下滑趋势,截至7月15日,美国库存总量降至5.194亿桶水平,但仍保持在10年来最高水平。

美国原油库存量和WTI原油价格(百万桶)

美国近10年原油库存量(百万桶)

三、原油价格走势

原油价格从2016年初至二季度末上升37%,主要原因是二季度尼日利亚因武装冲突关闭油田导致产油中断,加拿大产油重镇麦克默里堡地区森林大火推动油价上涨。随着三季度尼日利亚恢复正常生产,三季度油价将会面临下跌压力。8月2日原油价格达到底部,WTI原油现货价格跌至39.5美元每桶,之后原油价格开始一小波反弹,至8月15日WTI原油现货价收45.72美元每桶,brent原油现货价收47.31美元每桶。WTI和brent原油现货价差在过去一年里逐渐收紧,最高点达到2015年2月的13美元,之后价差一路缩小,2016年7月以来价差在正负1美元之间。价差的收紧来源于美国原油减产对WTI原油价格的支撑。而8月开始价差有所增加,从8月8日的0.18美元增加至8月15日的1.59美元。价差的扩大来自与美国原油钻井数量连续8周持续上涨,预计增加的美国原油产量对WTI原油价格有所冲击。

WTI和brent原油价格

WTI和brent原油价差

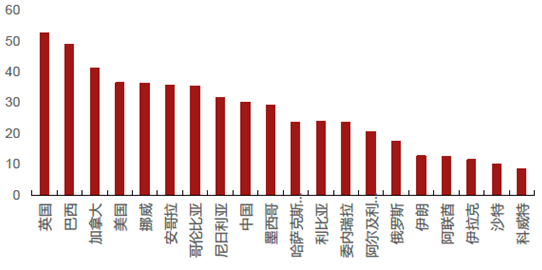

原油的开采成本包括维持一个油井正常运营的最基本的费用,例如:钻探、化验、开采、加工、运输等以及企业的资金成本(债务利息等)、税务成本等。不同产油国因为油田本身地质条件,开采技术手段和生产管理成本差异导致原油的开采成本有所区别。挪威雷斯塔能源公司(RystadEnergy)的UCube数据库统计20个国家原油开采成本在10美元每桶之间。

按2015年产量统计,成本在30美元每桶及以下的产量为5112万桶/天,占全球总产量的55%。因此认为全球原油平均成本为30美元每桶。OPEC国家平均成本为15.4美元每桶,其中沙特和科威特成本最低为10美元每桶以下。非OPEC国家中成本最低的是俄罗斯,为17.3美元每桶,英国开采成本最高为52.5美元,已超过目前原油现货价格。原油价格从2014年的100美元每桶高位暴跌至现在40美元每桶左右,原油市场供过于求,OPEC依然未达成减产协议,在于OPEC国家原油开采成本仍低于原油价格,因此保持产量可以将高成本产油国挤出市场,增加市场规模。

全球原油开采成本(美元/桶)

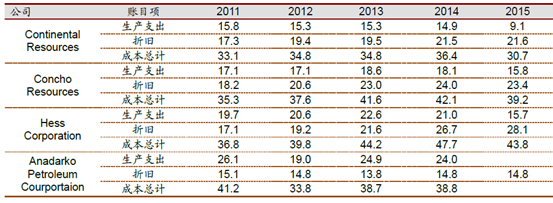

近年来,通过提升效率,并集中于Permian等高产区,美国页岩气开采商成本明显下降,美国领先的Continental Resources在年报披露,该公司2015年在资本开支下降50%的情况下,产量提升了27%。

根据我们测算,美国主要页岩气公司的页岩气成本每桶在30-45美元。按每桶相当于5800立方英尺计算,每千立方英尺页岩气成本在5.2美元-6.9美元。受到低油价冲击,天然气开采钻井数量减少,页岩气公司通过增加单井产量来降低成本,随着开采技术进步,预计2016年美国页岩气开采成本将进一步降低。

页岩气公司成本单位:美元/桶

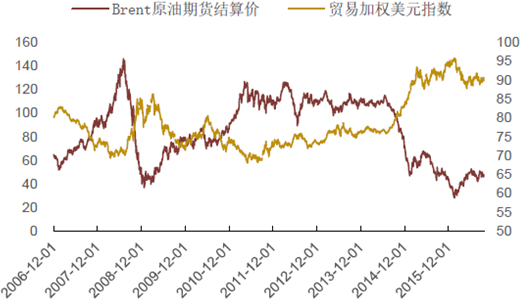

一般认为,美元指数强弱与国际原油价格成负向关系。美元作为目前国际原油市场唯一的结算货币,美元币值变化,尤其是短期内,对原油价格有很大的影响。按照供需理论,美元贬值,会使石油价格相较其他国家币值计价的价格下降,刺激原油需求。此外,美元贬值提升美元流动性水平,市场上多余的美元会流向石油期货等大宗商品市场。相应的,美元升值使原油价格承压。

目前,市场依然存在美联储加息的预期,未来美联储加息有可能对国际市场原油价格产生负面影响。

原油价格与美元指数呈现显著的负相关关系

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2025年中国醋酸正丙酯产业供需及规模变动分析:行业价格回落,供需新结构基本达成[图]](http://img.chyxx.com/images/2022/0330/4279f04d08c7260a105d321a303d34a91af3a3d5.png?x-oss-process=style/w320)

![趋势研判!2025年中国汽车离合器行业发展历程、产业链、市场规模、竞争格局及未来趋势分析:汽车产业持续发展,带动汽车离合器行业规模增长[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![研判2025!中国自动门控制器行业发展历程、产业链、发展现状、竞争格局及发展趋势分析:自动化需求带动行业发展,推拉门应用需求占比最大[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![研判2025!中国工业雷管行业产业链、政策、细分市场及发展前景:工业雷管产销整体下滑,但电子雷管产销爆发式增长[图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![研判2025!中国传动部件行业发展历程、产业链、发展现状、竞争格局及未来展望:制造业加快转型升级,带动传动部件市场持续扩大[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)