美国作为全球第一大汽车强国,近年来汽车销售量一直在1500万辆以上,即便是在困难重重的2009年,汽车销售量也在1000万辆以上。与其新车销量相对应的,美国的汽车市场和营销模式也处于世界领先地位。

据统计:2015年美国汽车总产量为1210万辆,较上年同期增长3.8%,年度销量为1747.1万辆。

2005-2015年美国汽车产销量统计

年份 | 产量(辆) | 销量(辆) |

2005年 | 11946653 | 17444329 |

2006年 | 11263986 | 17048981 |

2007年 | 10780729 | 16460315 |

2008年 | 8693541 | 13493165 |

2009年 | 5731397 | 10601368 |

2010年 | 7762544 | 11772219 |

2011年 | 8661535 | 13040613 |

2012年 | 10328884 | 14785936 |

2013年 | 11045902 | 15883969 |

2014年 | 11660699 | 16522663 |

2015年 | 12100095 | 17470659 |

资料来源:OICA

2013-2015年美国汽车产量分车型统计

车型 | 2013年(辆) | 2014年(辆) | 2015年(辆) |

乘用车 | 4,346,958 | 4,253,098 | 4163679 |

商用车 | 6,698,944 | 7,407,601 | 7936416 |

总计 | 11,045,902 | 11,660,699 | 12100095 |

资料来源:OICA

美国人奉行“货比三家,物美价廉”的原则,不受垄断关系的制约,自由选择。美国的零部件市场流通模式主要由配套、零售和分销三种渠道组成。其中,配套渠道包括一级零部件供应商、整车厂商零部件配送中心和经销商网络(4S 经销店)。整车厂商通常只从一级零部件供应商处采购关键性的模块,比如发动机、变速箱、悬挂总成等,其他大部分组件都通过自己的零部件配送中心从大型的一般零部件供应商那里获得。同时,一般的零部件供应商还有可能从整车零部件供应中心那里获得零部件加入到其他的销售渠道;分销渠道由仓储式经销商配送中心、仓储式经销商网络及维修站组成;零售渠道包括汽车零部件专卖连锁店、大型折扣店、会员制大卖场、五金行、超级市场和DIY商店等。

美国买家纷纷淘金中国,主要看重的还是中国劳动力成本低廉的优势,有一组对比数据可见一斑,在美国,工人每小时平均工资是22.50美元,而中国是90每分。另外,近年来,中国部分汽车零部件产品的质量和其他技术性能上也不逊于美国产品,物流配送能力堪与美国公司相媲美。美国零部件供应商们曾说,即使算上将产品从亚洲运到北美的高昂物流成本,福特从中国采购零部件的花费也比在美国购买同类产品便宜20%到40%,如此,美国采购商们何乐而不为呢?

智研咨询发布的《2016-2022年中国汽车零部件市场产销形势及投资战略咨询报告》显示,按照2014年的业绩,在2015年全球零配件供应商百强中,美国企业占据较多名额,美国汽车工业发达,产生了一批优秀的零配件企业。

2013-2014年美国汽车零部件主要企业全球整车配套销售额(亿美元)

公司 | 2014年全球整车配套销售额 | 2013年全球整车配套销售额 | 2012年全球整车配套销售额 |

江森自控 | 235.89 | 234.4 | 225.15 |

李尔 | 177.27 | 162.34 | 145.67 |

天合 | 162.4 | 161.47 | 141.41 |

德尔福 | 160.02 | 154.75 | 144.32 |

天纳克 | 84.2 | 79.64 | / |

博格华纳 | 83.05 | 74.37 | 71.83 |

伟世通 | 75.09 | 74.39 | 68.6 |

康明斯 | 71.5 | 79 | 90.25 |

德纳 | 69 | 67.69 | 72.24 |

Flex-N-Gate | 51.03 | 46.5 | 43.4 |

固特异 | 50 | 40 | 43 |

辉门 | 38 | 42 | 43 |

美国车桥 | 36.96 | 32.07 | 29.31 |

邦迪汽车 | 33 | 32 | 30 |

库博标准 | 32.44 | 30.91 | 28.81 |

杜邦 | 30.6 | 30 | 31 |

霍尼韦尔 | 29.5 | 32.17 | 30.83 |

耐世特 | 29 | 23.87 | 22 |

陶氏化学汽车 | 28 | 26 | 11 |

恩坦华 | 25 | 25 | 28 |

麦特达因集团 | 24.66 | / | / |

Bridgewater内饰 | 22.82 | 21.8 | 18.39 |

塔奥国际 | 20.68 | 21.02 | 20.51 |

德韧汽车系统 | 17.54 | 16.49 | 15.85 |

诺贝丽斯 | 15.81 | 12.11 | / |

资料来源:公开资料整理

在美国,汽车后市场是一个很重要的行业,它的从业人员在2012年就已达到4.1万人。这个行业的具体业务内容既包括轻、中和重型车辆的产品购买和服务,又包括汽车零件、配件、润滑剂、外观产品、轮胎的销售和更换以及碰撞修复,还包括维修必要的工具和设备的销售。

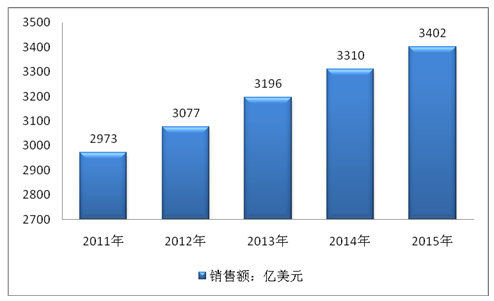

2014年,美国汽车零配件市场的销售总额为3310亿美元,比2013年增了长3.6%。其中,轿车和轻型卡车配件的销售总额为2487亿美元,而中型和重型汽车配件的销售总额为823亿美元。2015年美国汽车零配件销售额为3402亿美元。

2011-2015年美国汽车零配件市场销售额(亿美元)

资料来源:公开资料整理

2014年的AAIA 汽车后市场零配件统计报告显示:汽车配件、轮胎及轻型汽车服务通过41条分销渠道售给消费者,其中17条渠道的售价明显低于零配件二级市场的价格。 这41条渠道通向在汽车后市场中所有出售汽车产品和服务的工厂所对应的每一种类型的客户。新的汽车经销商代表最大的分销渠道(622亿美元),所有独立经销商一共销售了将近1700亿美元的汽车后市场市场产品和服务。

“自己动手”(DIY)的个性化汽配零件一般由零售店提供,它的销售量约占市场份额的20%。尽管美元的发行量随着汽车产品和服务的上升而增加,但由于汽车的构造越来越复杂,自己动手进行汽车配件更换的人已经越来越少。在大多数情况下,汽车专修厂、加油站、机油店、独立汽修厂、专业修理店和OEM经销商都能提供此项服务。与中国现有的业务模式相比,美国大多数机件维修不是由经销商完成,而是由独立汽修厂完成,并且机修件的出售量和使用率都远高于OES零件。

汽车后市场中绝大多数机修件都被卖给通过仓储分销商及零售网点来提供汽车维修服务的企业。然而,机修件电子商务的发展对专业维修者和DIY人士带来的影响也不能忽略。

直到20世纪60~70年代,这些单品或库存的机修件才被零售商和独立的仓库经销商合理地管理。然而,随着汽车类型的多元化和零配件的多样化,零部件激增的问题也随之出现,而这些数量巨大、总类繁多的零配件对于汽车又是必要的,从而使对库存备件的管理成为一个重大的挑战。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2026!中国玉米行业相关政策汇总、产业链、供需现状、进出口贸易、竞争格局及未来发展趋势分析:供给稳步扩张、需求高位运行[图]](http://img.chyxx.com/images/2022/0330/7cb5c70f3a54c426c21dce90a0a5a6386f870908.png?x-oss-process=style/w320)

![2026年中国罐头行业产业链图谱、市场规模、竞争格局、主要上市企业对比及未来竞争趋势分析:行业呈现“大行业、小企业”的高度分散格局[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![研判2026!中国煤焦化行业工艺流程、产量、重点企业及发展趋势分析:产能过剩倒逼结构重塑,绿色化工引领价值跃迁[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![趋势研判!2026年中国金属包装行业产业链、市场现状、竞争格局及发展趋势:消费需求升级,产品多元化发展,市场集中趋势持续深化[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![研判2026!中国IC载板行业结构、产业链、市场规模及重点企业分析:先进封装驱动Chiplet架构渗透,IC载板从“封装配角”跃升为“算力核心载体”[图]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![2025年中国多用途乘用车品牌份额分析:大通上牌量位居首位,达31604辆[图]](http://img.chyxx.com/images/2026/0616/8bfa2f7d71c808cedc973312db41a03af0724833.jpg?x-oss-process=style/w320)