屠宰及肉类加工业属于劳动密集型行业,兼具资金密集型行业的特点。屠宰加工模式从手工、半机械化、机械化发展到高度现代化,对技术和资金的要求越来越高。就行业现状来看,目前我国机械化程度较低、技术水平相对落后的企业占多数,机械化程度高、技术先进的企业较少。

我国畜禽屠宰加工企业主要有三类,一是纳入国家统计局统计范围的规模以上企(指年销售额500万元以上的企业),这些企业一般都是机械化、现代化的屠宰加工厂;二是由县以上各级政府批准的畜禽定点屠宰企业,目前多为半机械化屠宰加工和手工屠宰加工企业;三是农民自宰自食和非法屠宰加工企业。

屠宰及肉类加工行业的竞争格局在市场和政策的推动下正在发生迅速变化,虽然规模化企业同小型企业的竞争仍在持续,但行业产业集中度日趋提高,规模化屠宰加工企业之间的竞争已成为行业主流。目前,行业内已形成了一批规模化生产的龙头企业,如双汇发展、雨润食品、大众食品。

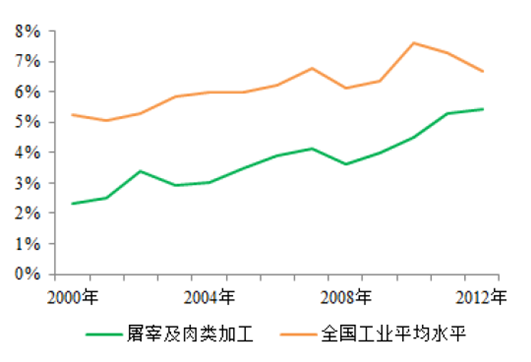

屠宰及肉类加工行业属于高度竞争行业,市场化程度高,产品创新难度大,价格竞争激烈,行业平均税前销售利润率低于全国工业平均水平,但利润率处于一定的上升通道。我国屠宰及肉类加工行业的平均税前销售利润率如下:

我国屠宰及肉类加工行业平均税前销售利润率

数据来源:WIND数据库、国家统计局

一、行业发展趋势

1、行业集中度加强

随着一批品牌龙头企业的异军突起,屠宰及肉类加工业长期区域分散的格局逐渐被打破。屠宰及肉类加工企业中,大中型企业数量在行业内所占比重仅为9.05%,但其占全行业资产总额、销售收入及利润总和的比重分别为59.68%、51.38%、50.92%。《全国生猪屠宰行业发展规划纲要(2010-2015 年)》指出,国家将在生猪主产区培育一批年屠宰量在100 万头以上的大型定点屠宰厂(场),进一步提升屠宰及肉类加工行业市场集中度。

2、产业链趋向一体化

为降低原材料采购成本、从源头上保证原料的品质和稳定供给,进一步拓展产品利润空间,规模化屠宰及肉类加工企业纷纷寻求向产业链上游延伸;另一方面,为保证销售渠道畅通,大型屠宰及肉类加工企业不断拓宽销售网络,建立物流配送体系,铺设专卖店等新型销售终端,以加强对市场的控制力,逐步改变以往单一的批发销售模式,实现与国际通行营销模式的接轨。

产业政策方面,肉类工业“十二五”发展规划明确将“加快由传统组织结构向现代组织结构的转变,提高产业集中度和专业化分工协作水平,延伸产业链, 促进畜禽养殖、屠宰加工、制品加工、肉品流通各环节的有机结合与相互协调” 作为肉类工业的发展方向,鼓励推进以新型现代化屠宰及肉类加工企业为依托的产业链建设。产业链一体化的经营模式成为屠宰及肉类加工企业未来发展的必然趋势。

3、食品安全成为关注焦点

我国肉类食品安全总体上维持在较高水平,国家质检总局委派肉类食品质量监督检查中心对全国各省市肉类食品进行抽检,抽样合格率达到75%以上。但受全球畜牧、养殖大环境影响,世界范围内疫情对我国肉类产品的波及仍难以避免;同时,国内一些小型加工企业为牟取暴利,使用劣质原料、滥用添加剂,使得肉类食品安全事件频发,对肉品市场造成巨大冲击,严重打击了消费者信心。食品安全关系消费者的切身利益,在新《食品安全法》颁布施行的背景下,食品安全问题成为屠宰及肉类加工行业的关注焦点。

4、品牌成为企业核心竞争力

随着经济社会的发展,人们的消费观念逐步发生变化,更加讲究食品的安全、卫生、营养及风味,消费需求从价格便宜的低档产品开始转向品牌产品的消费。品牌意味着高信誉、高质量,是企业重要的无形资产,也是消费者甄别产品好坏的关键因素。“绿色安全食品”、“放心肉”、“无公害猪肉”等一系列安全、健康、口感好的品牌肉类产品已逐渐成为消费者的首选。

5、通过深加工提高产品附加值

目前,我国屠宰及肉类加工业中深加工产品占比较小,80%以上肉类消费以生鲜肉的形式走进千家万户,产品附加值较低。随着消费者需求的转变以及屠宰加工行业的整合,拥有资金实力和技术优势的行业领先企业不断加大肉类产品深加工力度,产品附加值大幅提高,企业抵抗市场风险的能力有效增强。

二、行业进入壁垒

1、产业政策壁垒

在世界肉类组织、中国肉类协会共同主办的2010年中国国际肉类工业峰会上,中国肉类协会提交了《“十二五”期中国肉类工业发展战略研究的报告(提纲)》。报告指出:“未来5年,严格控制新增产能,原则上不再新建生猪、羊年屠宰量15万头以下、牛1万头以下、禽1,000万只以下的企业,并尽快把不符合国家要求的屠宰场点压下来。肉类主产区原则上不再新建年加工量3,000吨以下的西式肉制品加工企业”。国家鼓励规模化屠宰及肉类加工企业发展,促进生产要素向优势企业集中的产业政策抬高了新进企业的政策壁垒。

2、资金壁垒

行业领先企业的屠宰设备、肉制品生产线大多从国外引进,设备采购和维护需要承担较大开支;在产品销售环节,冷鲜肉和低温肉制品需要在稳定低温环境下运输和储藏,建设和维护可靠的冷链物流体系也需要大量资金支持。可以说,屠宰及肉类加工行业已逐步从传统的劳动密集型行业向资金密集型行业发展,行业内企业对资金的需求日益增大。

3、营销网络壁垒

营销网络是大众消费品赢得市场的关键因素之一。建立畅通有效的销售终端网络是一个系统性工程,需要投入大量的人力、物力和财力。肉类产品保质期较短,易变质,营销网络的支撑作用更加明显。完善的营销网络有利于企业在品牌维护、人员培养、成本控制、信息系统建设等方面形成优势,这些优势又有利于营销网络的进一步拓展和完善,最终形成良性循环。行业新进企业则易陷入相反的恶性循环中,短期内扭转这种劣势困难重重。

4、产品质量壁垒

2007年以来,国家相继出台了一系列关于食品安全的法律法规,并在全国范围内开展猪肉质量安全专项治理工作,责令一批不符合国家法律法规和行业标准的屠宰厂(场)和屠宰点整改或关闭,小作坊、黑窝点、小刀手数量大幅减少。新修订的《生猪屠宰管理条例》和《生猪屠宰管理条例实施办法》,进一步加大了屠宰行业不规范行为的清理力度。为切实维护人民群众的根本利益,保障公众身体健康和生命安全,2009年6月1日新《食品安全法》颁布施行,食品安全上升至史无前例的新高度。“民以食为天,食以安为先”,随着我国食品安全标准体系的不断完善,食品质量门槛将进一步提高。

5、品牌壁垒

随着人们生活条件的改善,消费者对食品包括肉类及肉制品的消费需求不断提升,更加关注产品的质量、口味、营养等。信赖品牌、消费品牌,已成为市场发展的明显趋势。企业塑造、维护一个知名品牌需要建立强大的产品研发体系、严格的产品质量控制体系及支付巨额广告费用等,这为市场新进企业设立了较高的品牌壁垒。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2025!中国屠宰及肉类加工行业相关政策、行业现状及发展趋势及分析:下游需求基础牢固,为屠宰及肉制品加工行业提供广阔空间[图]](http://img.chyxx.com/images/2022/0408/54b870b64f647f1fc10474b02796382c9242dcfa.png?x-oss-process=style/w320)

![2026年中国白羽肉鸡行业产业链图谱、出栏量、竞争格局及未来竞争趋势分析:禾丰股份与圣农发展龙头优势明显[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![2026年全球及中国汽车美容行业产业链、市场规模、竞争格局及发展趋势研判:产业呈现出蓬勃发展之势,国内汽车美容市场规模将达7608亿元[图]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![2026年中国固态电池行业产业链、出货量、投融资事件、主要企业产能、兼并重组事件、企业区域分布及竞争趋势:资本持续加码布局,产业化进程加速[图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)