2000 年,北京太阳城集团最先踏足养老地产领域,开发养老地产项目。该项目的成功不仅使得养老地产这一新兴概念正式进入大 众视野,更揭开了中国养老地产发展的序幕。然而,养老地产的开发过程涉及到多 个方面,不仅需要政府政策的扶植,更需要医疗机构医疗技术和相关高等院校人才 培养的支持;同时,养老地产的开发对资金的依赖程度高,加之其在当时只是一个 新兴产业,政府和企业都尚在摸索之中。这一系列的因素导致养老地产的发展举步维艰,在 21 世纪初一度陷入困境。

2013 年是养老地产发展的转折年,在这一年, 众多大投资项目上马,投资地域也从北上广一线城市拓展到二三线城市。万科、远 洋、绿城、保利、首创臵业、复星等大牌地产公司争相进入这一领域。截止 2013 年年底,已有超过 80 家房地产商进入养老地产行业,而公开信息披露的养老地产 项目也已超百个。此外,泰康、新华、平安、国寿、太保、合众等多家知名保险企 业也纷纷发力,酝酿借助银发浪潮来袭之际,加入养老地产大战。2013 年 7 月 20 日,泰康人寿旗下广州广泰投资有限公司竞得萝岗广州开发区永和区相关地块,进 行养老社区布局,成为首家完成在北京、上海和广州拿地建设养老社区的险企;2013 年 11 月,合众人寿在武汉的养老社区竣工,为业内第一家养老社区;2015 年 6 月 12 日,中国人寿联手美国最大的非上市养老运营管理机构魅力花园公司投资建设针 对高端客户群的复合型养老养生社区。

养老地产概况

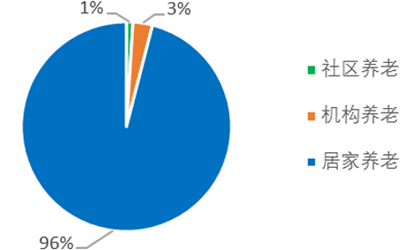

目前养老的主要模式包括居家养老、机构养老和社区养老,在我国居家养老占 据 96%,机构养老占据 3%,社区养老仅为 1%。居家养老,依托社区提供日常医疗 保健、文化娱乐、体育休闲、学习培训、送餐、家政等服务。机构养老,则是老年人居住在特别的养老机构中,在我国养老机构种类繁多,包括普通型养老院、医护 型养老院和敬老院。社区养老,则是由社会所提供的商业化的养老服务,通过社区服务设施,为半失能老年人为主的日托老年人提供日间服务,以及养老社区,比如 度假型养老社区。老年公寓则是居家养老和社区养老相结合而形成的养老地产。

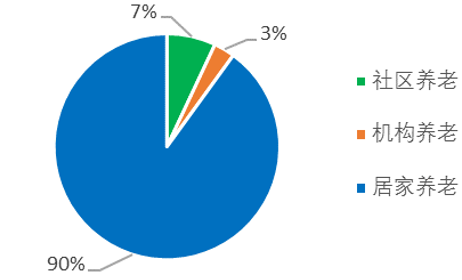

根据十二五规划,我国居家养老、社区养老和机构养老的比例以 90%、7%和 3%为目标。相较于目前 96%、3%和 1%的占比,居家养老的比例将有所下降,机构养老的比例会保持不变,而社区养老的比例将从 1%提高至 7%,社区养老将会有很 大的提升空间。在未来,由于老年抚养比的逐年递增、老年人口中患病比例的上升 以及老年人对于生活质量的要求,社区养老,尤其是和医疗相结合的养老将会成为 主要的发展方向。

目前养老结构

十二五养老规划结构

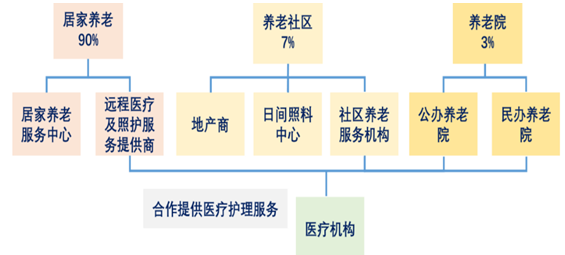

十二五规划养老模式

养老地产在近年来是房地产市场发展的一大热点,在未来的 15 年内,其规模 有望超过 10 万亿人民币,并取代商业房地产成为中国最大的产业。究其原因,一 是由于我国人口老龄化程度的不断加剧,使得养老地产的需求急速上升;二是由于现在的养老机构和配套设施都较为落后,而老年人的消费能力却在不断上升,二者 的不匹配导致中高端养老地产的供给仍然不足;同时,国家政策的扶持使得曾一度 困扰养老地产的地价高、补贴少、运营成本昂贵等问题得到了有效缓解。

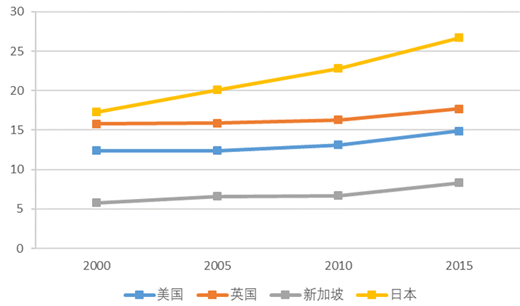

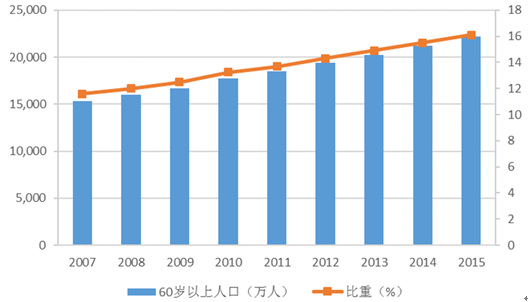

据统计,世界上发达国家诸如美国、英国、 新加坡和日本的老龄人口占比呈现增长趋势,从 2010 年至 2015 年这五年间,此趋 势尤为显著。由此可见,老龄化已经是一个全球性问题。在我国,根据 2014 年和 2015年民政局发布的社会服务发展统计公告显示, 60岁以上老年人口的数量在2007 年已达到 1.53 亿人,占全国人口比重的 11.6%,截止 2015 年年底,我国 60 岁以上 老年人口为 2.22 亿人,占全国总人口的 16.1%。根据中国老龄产业发展报告,中国 老龄化从 2013 年到 2021 年开始进入快速发展阶段,将由 2.02 亿人增加至 2.58 亿 人,共增加 5,600 万人,老龄化水平从 14.9%提高到 17.9%,进入轻度老龄化水平。 从 2022 年到 2030 年,中国老龄化进入急速发展阶段,将由 2.58 亿人增长到 3.71 亿人,年均增长 1,260 万人,进入中度老龄化水平。由此可见,未来我国人口老龄 化将十分迅猛,养老产业将成为我国未来经济发展的新增长引擎。

发达国家老龄人口占比(%)

2007-2015 年老年人口及占全国人口比重

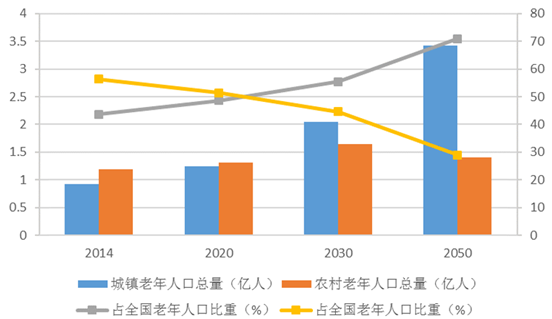

未来由于城镇化进程快速推进,城市老年人口 将仍然保持增长,而农村老年人口则是先增后减,根据中国老龄产业发展报告显示, 农村老龄人口变化的拐点将会在 2035 年左右。与此同时,在老年人口中女性比例 将会逐渐上升。在 2014 年,在老年人口中女性已超过男性,且在高龄段,该差距 愈发明显。而到 2050 年,据估计,由于高龄老年人口的大幅增长,老年人口性别 比将会日益失衡,女性老年人口比男性老年人口多出 3,000 万人。因此,未来养老 产业的局部应更多注重城市以及女性老年群体的需求。

未来城乡老年人口变动趋势

2014 年老年人口性别比(女=100)

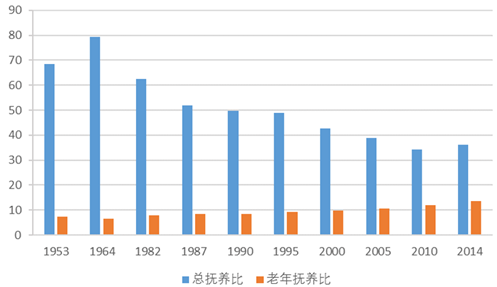

虽然我国总体抚养比呈现下降趋势, 但是由于人口老龄化加剧,劳动力占比逐年走低,老年抚养呈递增态势,且增速不 断加快。1953 年,我国老年抚养比仅为 7.40,而在 2000 年老人人口比为 9.90,在 2014 年已经上升至 13.70,增长速度正在不断提高。根据《2012 年世界人口展望》 中所预测,2050 年和 2100 年我国的 60 岁以上人口抚养比将会高达 74.9%和 89.7%。 与此相对,由于众多多年来实施计划生育政策,截止 2015 年,中国大约有 1.5 亿个 独生子女家庭,“421”家庭数目激增。因此如何为老年人提供恰当的老年生活将是一 个亟待解决的问题。

我国老年人口抚养比

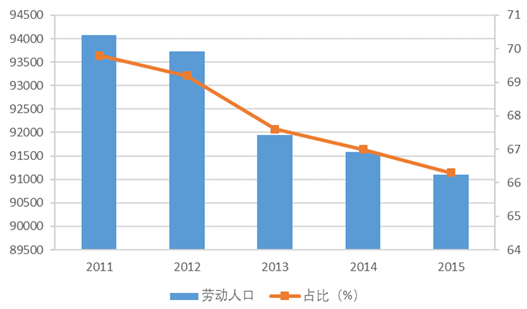

我国劳动人口数量和占比

截止 2014 年底,全国各类养老服务机构和设 施 94,110 个,其中:养老服务机构 33,043 个,社区养老服务机构和设施 18,927 个, 互助型的养老设施 40,357 个,军队离退休干部休养所 1,783 个;各类养老床位 577.8 万张,比上年增长 17.0%,每千名老年人拥有养老床位 27.2 张,比上年增长 11.5%。离国发【2013】35 号文《 加快发展养老服务业的若干意见》中所提出的“全 社会养老床位数达到每千名老人 35-40 张仍然相距甚远。根据国发【2013】35 号文, 机构养老床位需求到 2050 年将增至 1,404 万张。

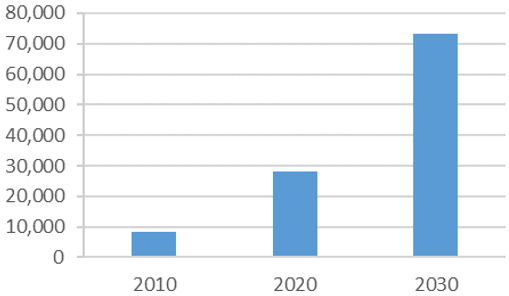

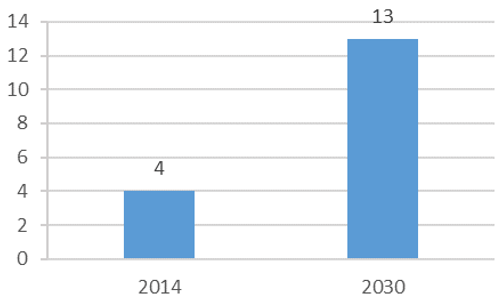

随着经济水平的提高,在北京、 上海、广州等经济发达城市,根据中国老年产业发展报告,从 2014 年到 2050 年, 中国老年人口的消费潜力将从 4 万亿左右增长到 106 万亿元,占 GDP 的比例从 8% 增长到 33%;同时,据中国老龄科学研究中心预测,退休金将从 2010 年的 8,383 亿 元上涨至 2030 年的 73,219 亿元;据中国社科院老年研究院预测,养老市场商机将 从 2014 年的 4 万亿上升至 2030 年 13 万亿。这说明,未来老年人口将会逐渐成为 消费的主力人群,而他们的消费需求也将逐渐转向中端老年产品。但是从供应角度 来看,市场上大部分养老机构配套设施落后,缺乏现代化的管理方式;而目前国内 企业在进入养老产业时大多选择“高端”,致使 90%以上的中等收入人群被忽略。

退休金预测(单位:亿)

养老市场商机(单位:万亿)

“机构养老”床位需求保守预测(单位:万张)

随着国家政策的扶持以及人口老龄化的必然之势,养老地产作为“朝阳产业”, 众多保险企业和地产开发公司乘势纷纷布局养老地产。截至 2015 年,已经有 10 余 家保险企业,80 多家地产开发企业和大量的外资企业布局中国养老地餐,投资总额 超过 3,000 亿元。我们预测,随着养老地产行业前景日益明朗化的大背景下,将会 有更多的企业参与其中,带来行业资金规模的急速扩张。

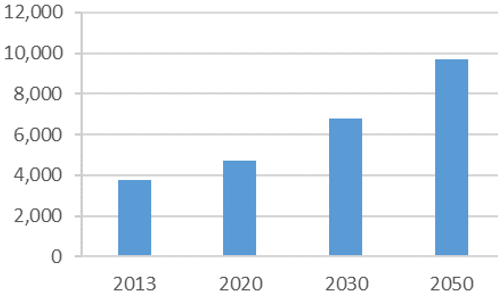

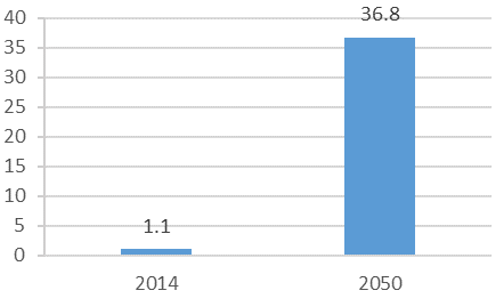

据中国老年产业发展报告预计,未来中 国失能老人人口将从 2013 年的 3,750 万人,增长到 2020 年 4,700 万人,2030 年 6,800 万人以及 2050 年 9,700 万人。其次,老年人口医疗卫生消费总量巨大。未来 40 年, 中国老年人的慢性病患者病例将从目前的 1.1 亿例,增长到 2050 年的 36.8 亿人次, 老年人口的医疗卫生消费占 GDP 的比重,将在 2050 年达到 5%以上,这说明针对 患有慢性疾病的老年人而开设的医护型养老社区将会大有所为。

失能老人 (万人)

慢性病患者(亿人)

2014 年,中国养老护理人员缺口达 250 万,同时老年人口增长速度大于护理人 员增长速度,因此养老护理人员不足的现象在将来相当长的一段时间内存在。欧美 国家的探索和实践表明,智能化技术可以大幅度提高护理效率,减少老年人群对护 理人员的依赖,同时提供性价比比较好的辅助服务。

智能化养老,以互联网、物联网为依托,集合运用现代通信与信息技术、计算 机网络技术、老年服务行业技术和智能控制技术,旨在为老年人提供安全便捷舒适 的服务。在中国,智能化养老早已引起关注。2012 年,全国首家智能化养老实验基 地奠基仪式在北京怀柔举行,该项目由全国老龄办信息中心组织实施,十年时间内 将在全国建设 100 家智能化养老实验基地。此外,随着智能家居的快速发展,智能 化的应用也将成为未来老年住宅的“标配”,为老年人提供更为细致的照顾,实现更 方便、安全的全方位保障。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国养老地产行业市场全景调研及未来趋势研判报告

《2026-2032年中国养老地产行业市场全景调研及未来趋势研判报告》共十三章,包含中国养老地产行业投资前景分析,养老地产行业发展趋势与投资前景建议研究,行业发展趋势及投资趋势分析分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2023年中国养老地产行业发展现状分析:需求升级叠加政策驱动,行业迎发展新契机[图]](http://img.chyxx.com/images/2022/0602/d2b5873a1187177cb41346b49060d75f26194296.jpg?x-oss-process=style/w320)

![2021年中国养老地产行业发展现状及未来发展趋势分析 [图]](http://img.chyxx.com/2022/02/45894PMXZ5_m.jpg?x-oss-process=style/w320)