内容概述:近年来我国养老机构数量与养老服务床位数量快速增长,据统计,截至2022年我国养老服务床位数量为822.3万个,同比增长1.08%。从我国养老机构数量分布来看,目前河南、四川与黑龙江是我国养老机构数量前三地区。

关键词:养老地产行业政策、养老地产行业产业链、养老地产行业市场规模、养老地产行业竞争格局、养老地产行业发展趋势

一、养老地产行业概述

养老地产是指以老年人为主要消费群体,由房地产开发企业或相关的社会机构推出的能够满足老年人日常饮食起居、身体照护和精神照护需要以及社会活动需要,为老年人的健康提供良好基础设施保障,把房地产与健康医疗服务有效结合起来的一种房地产产品,如养老院、敬老院、老年公寓、护理院等等。我国的社会养老服务体系主要分为居家养老、社区养老和机构养老三大部分:

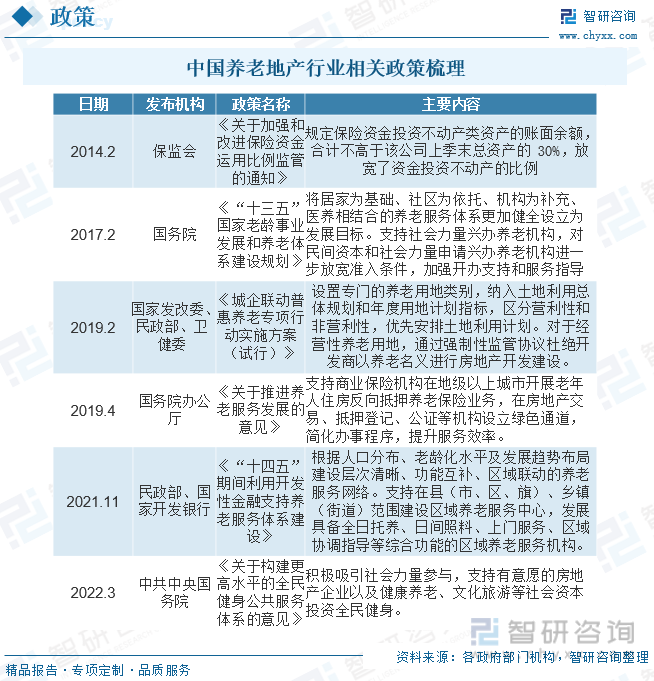

二、中国养老地产行业相关政策

养老地产将养老产业与房地产行业结合,服务目标为老年人群体,提供具有完备设施的住宅和符合老年人身心需求的综合性服务,包括居住养老、医疗护理、健康管理和文娱活动等内容。随着人口老龄化问题凸显,我国将构建更加完善的养老服务体系,相关政策支持社会资本布局养老产业,为商业保险机构介入养老产业链,投资养老地产,加快养老服务业发展释放利好信号。同时保险行业逐渐放开保险资金投资不动产的限制,进一步放松对养老服务业不动产的投资条件,商业保险机构布局养老地产获得初步政策支持。

三、养老地产行业产业链

作为地产行业的延伸和分支,养老地产的产业链上游与地产行业产业链上游基本重合,地产的产业链上游覆盖行业众多,其中对养老地产影响较大的有:土地资源、适老设施设备和养老服务。下游的消费者主要为老年人和准备养老人群以及养老地产投资者。

人口老龄化是经济社会发展到一定程度的必然结果,也是经济形态转变的必经之路。而我国人口老龄化具有速度快、程度深、人口多、老龄化发展不平衡的特征。按65岁以上人口比重来看,我国人口结构从成年型过渡到老年型仅经过了18年,按照目前的生育情况,老龄化速度还在不断加快。我国老年人口数量逐步呈现出基数大、增速快且高于城市发展速度,据统计,截至2022年我国60岁及以上人口为28004万人,占19.8%,其中65岁及以上人口为21035万人,占14.9%。

相关报告:智研咨询发布的《中国养老地产行业市场全景调研及未来趋势研判报告》

四、中国养老地产行业发展现状分析

我国养老地产行业发展存在区域发展不均衡、空置率过高、融资及投资运营成本高以及低档和高档养老机构两极分化等问题。具体而言,我国养老地产项目大多集中于京津冀、长三角、珠三角、川渝四个经济圈,养老地产项目集中在经济发达地区造成了养老地产区域发展不平衡的问题。我国养老产业伴随政府角色的更迭显现出不同的发展样貌。我国养老产业较其他发达国家起步较晚,在养老保险制度建立初期,由于计划经济体制的影响,退休人员的养老问题几乎由国家包揽,不存在养老产业市场化发展的需求,但随着计划经济体制解体和我国人口老龄化的发展,大量老龄人口的需求释放,全社会范围内对人口老龄化都有了更深刻的认识,市场开始反应并参与进来,养老产业开始日渐兴起。据统计,截至2022年我国养老地产行业市场规模达到6623亿元,占比整个养老产业比重约为6.72%。

新世纪以来,在福利社会化政策引导下,中国养老产业得到进一步发展,实现了投资主体多元化、服务对象公众化、服务形式多样化的转变。养老产业服务内容逐渐进入到医疗保健、家政服务、娱乐健身及老年教育等领域。近年来我国养老机构数量与养老服务床位数量快速增长,据统计,截至2022年我国养老服务床位数量为822.3万个,同比增长1.08%。从我国养老机构数量分布来看,目前河南、四川与黑龙江是我国养老机构数量前三地区。

五、中国养老地产行业重点企业

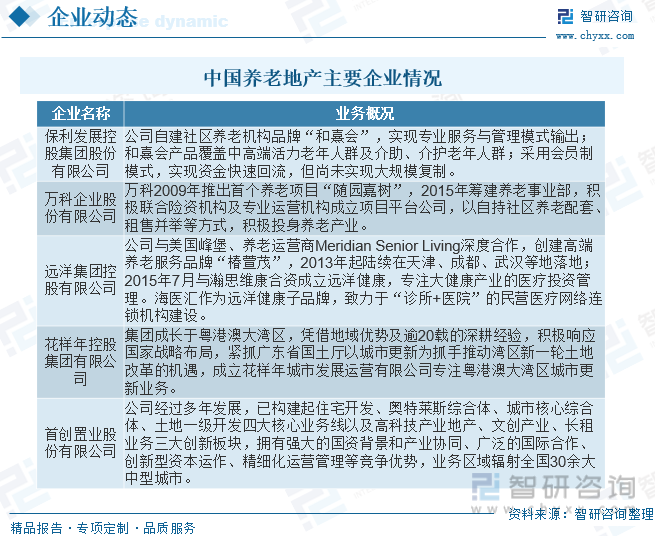

近年来,房地产企业、养老服务机构、保险机构与其他投资机构积极布局养老产业,涉及的内容包括养老住宅开发建设、养老服务运营、养老保险和理财产品、养老项目融资等多个方面。2015年-2016年,受国家养老产业政策推动,主流房企纷纷宣布进军养老地产领域。近两年来,由于各大房企养老产业商业模式尚不清晰,项目难以实现盈利,企业逐步回归理性,行业热度有所消退;目前养老地产行业中,央企系、房企系、保险系已成为三大主导,同时,众多社会资本也一致看好,纷纷抢滩登陆。三大系中房企系和保险系进入养老地产行业较晚,房企系中万科、绿地、保利等大牌房企是先行军;保险系中新华、泰康、合众、国寿是先行军。

六、中国养老地产行业发展趋势

随着老龄化人口的增加及老年群体对养老需求的多样化,使得越来越多的老年人选择远离城市喧嚣,迁往自然环境优越的农村养老生活,同时也促使我国养老地产开发企业,不断探索符合中国养老需求的房地产开发模式。通过多主体参与,合理规划和建设农村土地和住房资源,以降低征地成本,满足老年人的需求,有效运作高效运营机制,创新共生发展模式,以养老产业共生理论为基础讨论,将地产与养老结合,引入共生原理,结合共生三要素构建适合我国的共生稳定化养老地产模式。以实际共生单元为研究对象,归纳总结出养老地产共生稳定的实体经济可持续发展要素,并做出相应举措,推动共生模式的进一步发展,促进养老地产模式构建和稳定运行,进而真正实现养老+地产一体化的共同发展。在乡村振兴战略的支持下,顺应政策的规划,响应发展的号召,对应模式的实践,为我国养老地产发展选择了新的方向。

以上数据及信息可参考智研咨询(www.chyxx.com)发布的《中国养老地产行业市场全景调研及未来趋势研判报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国养老地产行业市场全景调研及未来趋势研判报告

《2026-2032年中国养老地产行业市场全景调研及未来趋势研判报告》共十三章,包含中国养老地产行业投资前景分析,养老地产行业发展趋势与投资前景建议研究,行业发展趋势及投资趋势分析分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2021年中国养老地产行业发展现状及未来发展趋势分析 [图]](http://img.chyxx.com/2022/02/45894PMXZ5_m.jpg?x-oss-process=style/w320)