化妆品是为了美化、保留或改变人的外表(例如为了演戏)而用于人体的调剂(除开肥皂),或为了净、染、擦、矫正或保护皮肤、头发、指甲、眼睛或牙齿而用的调剂。

被称为“美丽经济”的中国美容化妆品市场,经过20多年的迅猛发展,现今已经取得了前所未有的成就。中国的化妆品市场是全世界最大的新兴市场,在短短的20多年里,中国化妆品行业从小到大,由弱到强,从简单粗放到科技领先、集团化经营,全行业形成了一个初具规模、极富生机活力的产业大军。

一、化妆品行业市场分析

80、90后主流消费群体对美的追求也蔚然兴起。越来越多的女性和部分男性都开始借助化妆实现颜值的提升。根据相关的分类,化妆品指的是美容及个人护理品的概念,包括11大细分子品类。按照2015年子品类容量大小,依次为:护肤品、护发产品、口腔护理品类、沐浴用品、彩妆、男士护理用品、婴幼儿与儿童专用产品、香水、防晒用品、止汗香体、脱毛产品。

相关报告:智研咨询发布的《2016-2022年中国化妆品市场深度调查及未来发展趋势报告》

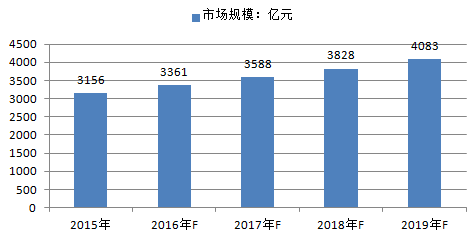

显示:2015年中国化妆品行业市场容量为3156.3亿元,2011-2015年的年均复合增长率达到8.2%。由于受人口结构变化、收入水平提升带来的消费升级、消费习惯的改变、核心消费人群的增加、化妆品消费理念的加强、营销渠道的多元化等因素的影响,中国化妆品行业将在未来几年继续保持稳定增长态势。预计到2020年市场容量将达到4352.4亿元,2016-2020年年均复合增长率6.7%,行业发展空间巨大行业内的龙头企业也将从行业增长中获得更多的红利。

2016-2020年中国化妆品市场规模预测(亿元)

从国内化妆品市场的构成情况来看,护肤品、护发产品、口腔护理产品、沐浴用品和彩妆是前五大品类,贡献了89%的市场销售额。

二、中国化妆品市场需求潜力分析

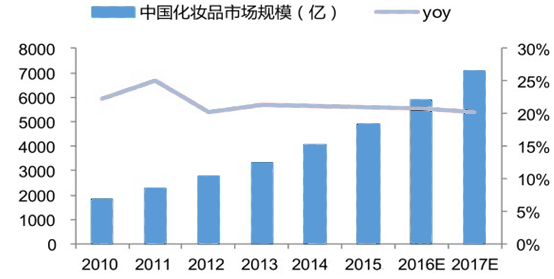

中国化妆品市场下游需求潜力巨大,但由于国内化妆品消费基础较为薄弱、国内化妆品商在品牌营销效率上较低,目前国内化妆品市场以国际品牌主导,行业集中度不高,市场呈现明显的长尾格局。

中国化妆品市场消费总规模

随着消费者卫生习惯的改善以及大众日化产品的普及,护发产品、沐浴用品和口腔护理产品等基础日化产品发展已进入稳定期,未来竞争将更多集中在市场份额的争夺和对原有领导性品牌的挑战。护肤品和彩妆继续快速发展,而市场份额较小的男士护理用品和婴幼儿与儿童专用产品等新兴品类则进入了高速发展期。

2010-2014年全球化妆品各细分产品市场份额变动趋势

2010年 | 2011年 | 2012年 | 2013年 | 2014年 | |

护肤品 | 32.0% | 31.0% | 34.0% | 34.1% | 35.3% |

护发 | 26.0% | 25.0% | 25.0% | 24.1% | 23.3% |

彩妆 | 16.0% | 17.0% | 16.0% | 16.6% | 16.6% |

香水 | 13.0% | 14.0% | 13.0% | 12.7% | 12.8% |

卫生、香体 | 12.0% | 12.0% | 11.0% | 11.2% | 10.8% |

口腔用品 | 1.0% | 1.0% | 1.0% | 1.3% | 1.2% |

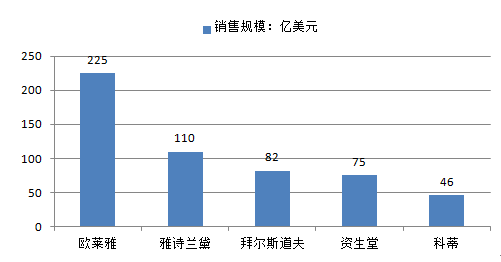

目前国内获得化妆品生产许可证的企业为3800余家,国产化妆品种类接近500000种,化妆品生产企业数量众多。据相关统计数据显示,2015年国内化妆品市场销售排名前十的企业基本为欧美及日韩等跨国企业,国内企业仅有上海家化和伽蓝集团在列;同时虽然跨国企业占据优势市场地位,但整体市场集中度依然不高,前十大企业市场占有率不足50%。造成上述现象的原因一方面在于,国内化妆品生产和消费基础均较薄弱,大多数中小型企业因为资金、技术及人才等因素的制约,难以在品牌策划、产品开发、质量保障、市场营销、广告投入、售后服务等诸多方面与跨国企业相抗衡;另一方面,虽然跨国企业凭借其强大的营销能力、品牌影响力及研发实力,牢牢占据化妆品行业领先地位,但由于化妆品消费极具个性化特点,不同的性别、不同的年龄层次、不同的收入结构、不同的消费理念、不同的心理需求等因素都会形成不同的消费诉求,少数几家跨国企业并不能满足所有需求,形成较大的个性化需求缺口。由此,国内化妆品行业形成较大的长尾效应,优质与个性化中小品牌存在较大的市场空间。

从销售规模来看,雅诗兰黛为全球第二大化妆品集团

三、国内化妆品行业市场竞争格局

国内化妆品行业从上世纪90年代以后开始发展,中小型生产企业数量众多且大多布局于三四线城市,多以功能性品类来满足消费者的基本护理需求,整体市场影响力极为有限,近20年来一直处于市场弱势地位。但随着国内消费者消费理念逐步成熟,以及近年来电商渠道的快速发展,注重品牌策划、技术研发及市场营销的国内化妆品企业加大投入,依靠本土优势,逐步抢占跨国企业的市场份额。

2014年国内化妆品品牌格局

2015年,包括上海家化、伽蓝集团、百雀羚、韩束、珀莱雅、云南白药等本土化妆品企业出现在化妆品国内市场占有率排名前20 的名单中,且大都呈现上升趋势;同时上述企业的合计市场占有率也逐提升,从2011年的4.4%上升至2015年的9.2%。

虽然本土品牌市场占有率逐年上升,但与发达国家相比本土企业仍有较大的提升空间。国内本土化妆品企业通过更好地贴近国内消费者需求,了解国内消费者的消费偏好,精准的品牌定位,灵活的供应链管理,以及与日化专营店、电商等渠道的默契配合,提升品牌知名度和信任度,本土化妆品品牌有望保持持续稳定增长。

四、在电商行业中,网红的兴起成为近期市场销售的新渠道

1、网红一般是在特定领域具有专业知识能提供内容输出的群体,他们将社交行为向经济行为转化,其中服装是最主要的变现方式。通过输出审美,众多美女可以向粉丝提供变美指导,粉丝也乐于为喜爱的美装付费。

2、与服装相比,化妆品的选择与使用具有更强的专业性,同一张脸,不同人化妆出来的效果完全不同,且化妆品应用不当很可能引发健康风险,因此粉丝希望向专业的网红寻求建议,而网红们也愿意通过化妆品引流实现粉丝的变现。化妆品与网红的结合是“一拍即合”。

近两年网购化妆品渠道占比快速提升

2015年化妆品电商规模

针对高端女性用户群体,网红经济大有可为。当前中国美妆市场尚未出现权威的产品口碑平台,用户忠诚度尚处于培育阶段。网红需要注重口碑、乐于分享、客单价高的粉丝,而高端女性用户也需要精致有效的化妆用品提升自己。未来网红可以借助自身专业优势,进驻微博、视频直播及移动美妆APP等平台接触更多用户,帮助高端消费解决购买决策痛点。化妆品有望继服装之后成为网红经济的新热点。

据相关数据,目前A股上市公司中经营化妆品业务的主要有上海家化、青岛金王、益成药业等。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国干细胞培养液化妆品行业市场行情监测及发展前景研判报告

《2024-2030年中国干细胞培养液化妆品行业市场行情监测及发展前景研判报告》共十四章,包含2024-2030年干细胞培养液化妆品所属行业发展前景预测分析,2024-2030年中国干细胞培养液化妆品行业投资风险分析,2024-2030年中国干细胞培养液化妆品行业发展策略及投资建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。