2014年,全球啤酒消费量增长73万千升,达到了18,906万千升,与2013年相比,增长0.4%,已经连续29年增长1。自2003年开始,中国连续是全球最大的啤酒消费国,2004至2014年,我国啤酒产量由2,887.30万千升增长至4,939.30万千升2,复合增长率达5.52%。

非洲、南美、东南亚等人均啤酒消费量较低的地区,啤酒消费增速快;在啤酒消费成熟的英美等发达国家,精酿啤酒迅速增长。

一、国际趋势

1、发展中国家啤酒装备需求增长较快

2014年全球主要地区啤酒消费量如下:

地区 | 2014年 | |

销量(千) | 占比 | |

亚洲 | 64247 | 34.0% |

欧洲 | 51036 | 27.0% |

中南美洲 | 31429 | 16.6% |

北美 | 26199 | 13.9% |

非洲 | 12790 | 6.8% |

大洋洲 | 2172 | 1.8% |

中东 | 1188 | 0.6% |

2014年中南美洲主要国家巴西、 墨西哥、 委内瑞拉啤酒消费量分别增长5.0%、2.5%、2.0%。非洲地区已经连续四年高速增长,2014年增长率达到了5.7%。中南美洲及非洲已经成为全球啤酒消费量增长的新动力之一。

2、精酿啤酒快速增长带动精酿啤酒设备销售

精酿啤酒的三大特点是规模小、自主性高与传统性强。规模小是指年产量不超过600万桶(美国啤酒桶大约为120 升),市占率低于3%;自主性是指不超过25%的股份由大型酒精制造企业控制;传统性要求精酿啤酒不得因成本原因减少麦芽的使用。

精酿啤酒与工业啤酒的主要区别如下:

精酿啤酒 | 工业啤酒 |

不使用那些为节约成本而添加的替代品:大米、淀粉、糖、色素等。 | 低成本、高辅料 |

为了保证啤酒的颜色、口感、香气和技术指标,精酿啤酒的配方以突出原材料本身的特点和酿酒师对啤酒的理解为主。 | 在配方的设计上与追求最长保存期限和最大应用数量。 |

精酿啤酒可以在啤酒中加入很多不同的原料,让啤酒的口味出现无限多的可能性 | 标准化,口味一致性 |

产量小 | 大规模 |

独立、不被大酒厂控制、区域品牌 | 垄断、著名品牌、大范围销售 |

2014年美国及英国的啤酒消费增长率分别为0.5%和3.1%,主要是精酿啤酒及高端啤酒消费带动,追求独特喜好和个性化的年轻人成为消费主力。2014年精酿啤酒消费在美国增长约15%,表现出强劲的增长势头。美国精酿啤酒商数量已经超过3,200家,过去数年精酿啤酒产量年均增长率均达10%以上,目前约占全美啤酒市场8%,市场不断扩大3。

二、国内趋势

国内啤酒市场在连续多年高速增长后,啤酒消费将进入低速增长的新常态,这是啤酒消费大国必然经历的阶段。啤酒高端化、个性化的发展趋势已经显现。同时,受啤酒消费增长放缓的影响,啤酒企业盈利收窄,其对于设备节能降耗及效率提升有较为迫切的需求。 上述国内啤酒行业的变化为设备供应商带来了新的机会。

1、消费升级带动高端啤酒装备需求

据经验,人均啤酒消费量与人均可支配收入具有较强的正相关关系,随着城镇居民人均可支配收入的增长,对啤酒消费量有较强的拉动作用,尤其是高端啤酒消费。

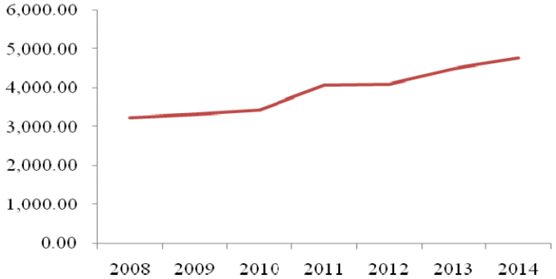

2004-2014城镇居民人均可支配收入(元)

近几年,我国城镇居民人均可支配收入持续增长,2014年为29,381.00元,较上年增长9.00%。收入的快速增长直接提高了我国居民的消费能力,消费者们开始更加看重产品能否满足除了产品本质属性以外的其他消费诉求, 推动我国进入了大众消费升级的潮流。对于啤酒消费而言,高端化是不可阻挡的趋势。

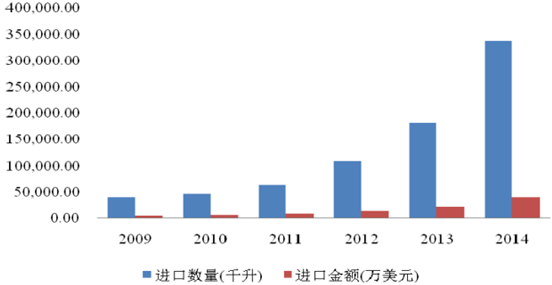

在国内,以进口啤酒为代表的高端啤酒发展迅猛,尽管进口啤酒占行业整体产量及收入比例较小,但增速呈加快态势,2014年进口啤酒量达338,066千升,较上年增长85.45%。根据同花顺金融统计,2015年1月当月进口啤酒平均单价为1,183.29美元/千升,与国内啤酒相比处于较高价格,以高档产品为主。

2009-2014年进口啤酒量及金额

进口啤酒量的爆发式增长体现了消费者对高端产品的强烈需求。 目前国内高端啤酒消费状况是消费占比低但增速快。

2008年-2014年国内啤酒吨酒销售收入

国内啤酒吨酒销售收入持续增长,反映出产品结构升级的趋势明显,高售价的高端产品占比提高。过去啤酒行业小企业多,地方性品牌多,产能较分散,在市场竞争的情况下,啤酒企业下游议价能力较弱导致国内品牌以中低端产品居多。随着近年来行业整合度的提升,单纯的价格竞争已经制约了啤酒企业的盈利能力, 在压力面前, 啤酒企业产品升级的动机强烈, 产品将由中低端转向中高端。

近年来国内各啤酒企业均推出了高端产品类别:

青岛啤酒积极开拓中高端产品市场,2013年主品牌青岛啤酒实现销量450万升,其中听装、小瓶、纯生、奥古特等高附加值啤酒实现国内销量158万千升,同比增长12.64%。2014年受行业影响,青岛啤酒业绩有所下滑,但全年听装、小瓶、纯生和奥古特等高附加值产品实现国内销售量共计166万千升,同比增长5.3%4,仍高于同期营业收入增长率。

2、中西部地区啤酒装备增长潜力大

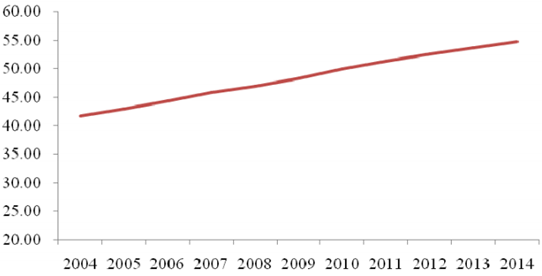

2014年我国城镇化率约为54.77%, 据预测2020年这一水平有望达到61%,2050年有望达到77%左右。城镇化的推进使农村居民的消费习惯改变,中西部等人均啤酒消费量较低的地区,随着城镇化的持续推进,啤酒消费量有较大提升空间。

2004-2014中国城镇化率(%)

2014年国内各地区啤酒消费量情况如下:

地区 | 2014消费量(万千升) | 消费量增长率 | 人均啤酒消费量(升) |

东北 | 63950 | 2.94% | 58.26 |

华北 | 50470 | 0.31% | 29.33 |

华东 | 173240 | 0.32% | 43.19 |

华南 | 67360 | 6.8% | 41.12 |

华中 | 76130 | 7.62% | 34.62 |

西北 | 26070 | 5.21% | 26.31 |

西南 | 48930 | -1.98% | 24.87 |

国内华中、西北、西南等地区人均啤酒消费量相对较低,具有较高的增长潜力。近年来国内啤酒企业新增产能主要集中在中西部地区,该区域也成为啤酒企业并购活跃的地区。

3、多样化、个性化的消费趋势促使国内精酿啤酒设备需求增加

4、啤酒厂规模化及节能降耗对啤酒装备提出了新要求

5、啤酒消费习惯的改变带来包装设备新需求

6、整厂交钥匙模式成为趋势

相关报告:智研咨询发布的《2016-2022年中国啤酒市场供需预测及投资战略研究报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国啤酒行业市场全景调研及投资前景研判报告

《2024-2030年中国啤酒行业市场全景调研及投资前景研判报告》共九章,包含中国啤酒行业重点区域市场分析,中国啤酒行业领先企业生产经营分析,中国啤酒行业投资与发展前景分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2025!中国啤酒行业产业链图谱、发展历程、发展现状、竞争格局及趋势分析:行业高端化趋势明显,精酿啤酒增长迅速[图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)