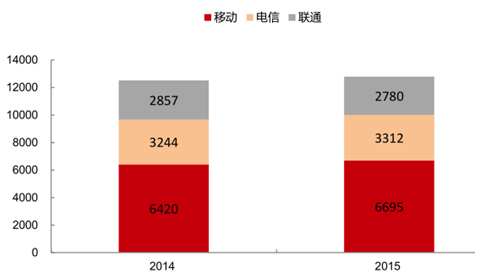

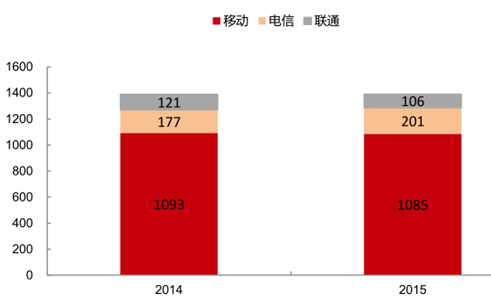

2015 年三大运营商收入总额为 12786 亿元,同比增长 2.12%,2016 第一季度三大运营商营收总额为 3345 亿元,同比增长 4.78%。营收受到“营改增”的负面影响开始减弱,但是受到“提速降费” 、 “流量不清零”政策影响,三大运营商营收端整体承压。2015 年三大运营商净利润合计 1392 亿元, 相比于 2014 年净利润 1391 亿元持平, 2016第一季度净利润总额为 295 亿元, 同比下滑 7.84%, 主要受到联通净利大幅下滑拖累。

净利润方面,三家合计 1392 亿元,相比于 2014 年净利润 1391 亿元持平,中国移动净利润下滑 0.7%;中国联通利润下滑 12.7%,受到 4G 不对称发牌,联通 3G 业务快速削弱;只有中国电信同比增加 13.43%,主要得益于 4G 流量、翼支付、易信产品、ICT 等新兴业务增长。

2015电信运营商服务收入

2015电信运营商净利润

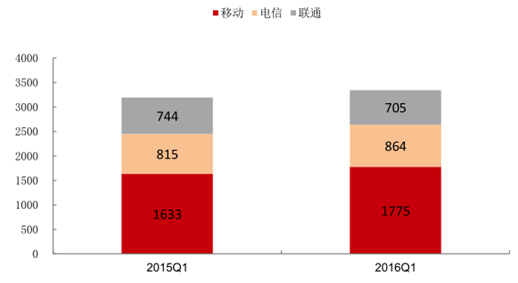

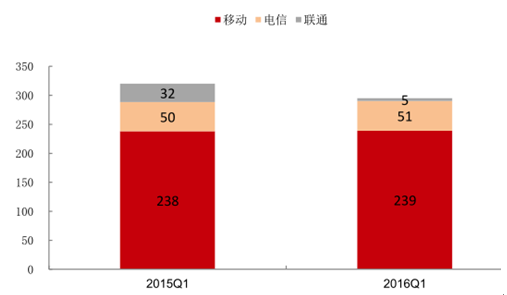

2016 第一季度三大运营商营收总额为 3345 亿元,同比增长 4.78%;净利润总额为 295 亿元,同比下滑 7.84%,主要受到联通净利大幅下滑拖累。其中移动营收同比增长 8.7%,净利润同比增长 0.42%,电信营收同比增长 6.11%,净利润同比增长 1.45%,联通营收同比下滑 5.33%,净利润同比大减 84.83%。运营商整体营收端好转,主要受益 4G 拉动,但是结构分化,移动业绩好转,联通仍然没有新增长点填补 3G 业务衰退的空白。

2016Q1电信运营商服务收入

2016Q1电信运营商净利润

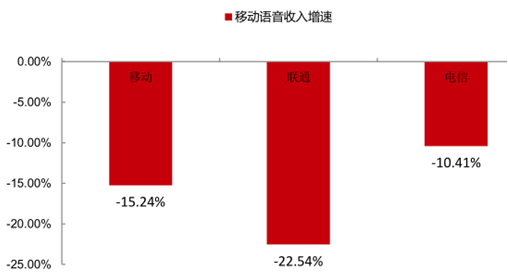

语音收入的下滑仍为三大运营商主要趋势, 2016年三大运营商语音收入同比下滑最大的为中国联通,达到 22.5%。相比之下,移动数据收入保持着中高速增长,移动增速接近 20%,联通、电信增速接近 15%。可以看到由于同比基数大,运营商在 2015 年下半年移动数据收入增速开始下滑。

中国移动语音及数据业务收入构成

中国联通语音、数据及固网业务收入构成

三大运营商移动语音业务收入增速

三大运营商移动数据业务收入增速

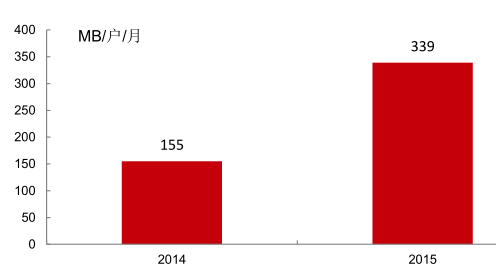

2015 年中国移动的移动数据流量达 2760.6 PB,同比增长 143.7%,中国联通也有 60.1%的大幅增长。另外由于 4G 业务开拓,中国移动月均手机流量达到 339MB/户/月,同比增长118.7%。

中国移动平均每月每户手机上网流量

中国联通平均每月每户手机上网流量

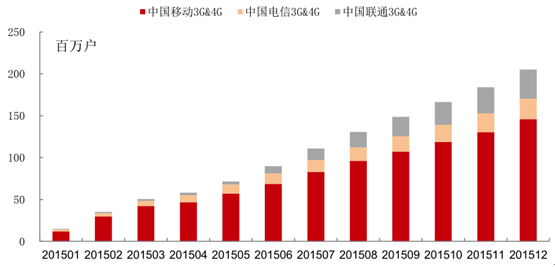

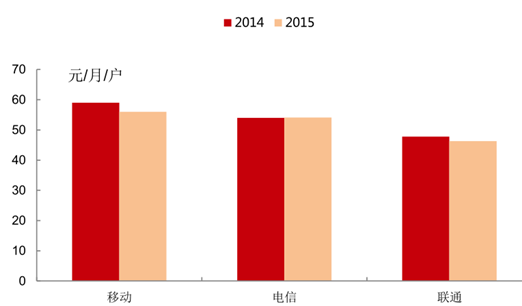

用户数方面,中国移动以 4G 的先发优势保持着绝对领先优势,4G 用户达到 3.12 亿户,全年新增 2.22 亿户,相比之下,电信 3G 及 4G 新增用户 2500 万户,联通新增用户 3500 万户,差距巨大。移动业务存量市场中,中国移动占据约 63%的用户份额,但新增 3G&4G 用户中 79%选择了中国移动,中国移动的优势在 2015 年下半年继续放大。在 ARPU 方面,中国移动与中国联通的移动用户 ARPU 值均出现不同程度的下滑,中国电信保持稳定。

2015年1-12月份新增3G&4G用户数

2015年三大运营商移动业务ARPU

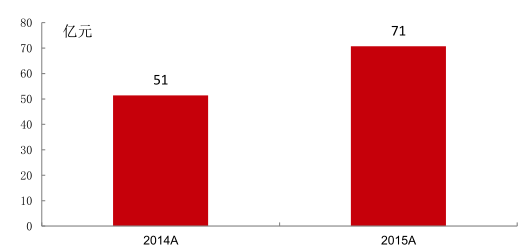

中国联通 2015 年全年 IDC 及云计算业务收入同比增长 37.5%,达到 70.69 亿元,主要受益于对 BAT、政府、企业数据中心以及云业务的开拓,是联通增长最快的子版块之一。ICT 收入 43.34 亿元,同比增长 24.9%,抓住了“互联网+”和智慧城市的机遇,并拓展了信息化市场。

中国电信 2015 年数据中心收入达到 124.57 亿元,同比增长 27.5%。电信正在着力打造8+2+X 的格局,目前运营商数据机柜 15 多万个,其中 2 指内蒙古和贵州两个超大型云计算园区,拥有海量的规模;8 指按照全国地域划分的核心节点;而 X 则是遍布全国各地的数据节点,主要用于 CDN 内容分发等,最大程度上让数据贴近用户。

中国联通 IDC/ 云计算收入规模

中国电信IDC收入规模

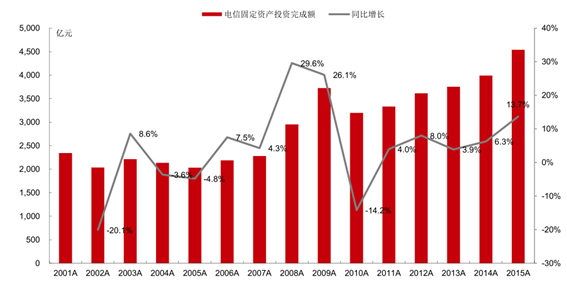

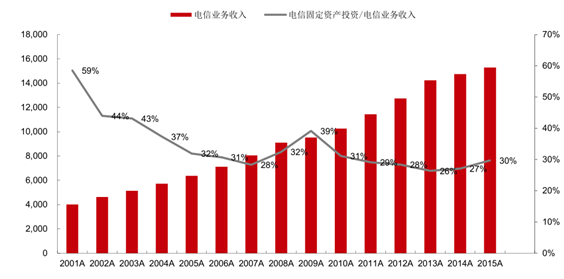

受益于 3G 业务的发展, 电信业务收入增速在 2010 年重新超过 GDP 增速, 由于 2014 年、2015 年营改增、降费提速等政策影响,2014、2015 年收入增速降至 4%左右。运营商电信固定资产投资也不再大起大落,保持在合理的增速范围,电信投资占电信收入比例在不到30%的水平。

2001-2015电信固定资产投资完成额

电信固定资产投资占业务收入比例

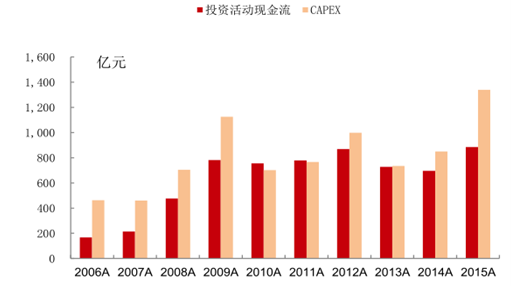

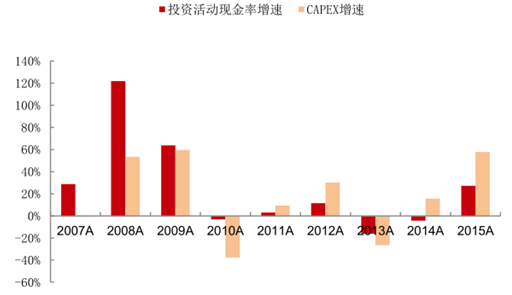

市场对中国联通资本开始大幅下滑担忧,影响通信设备厂商的利润。2015 年中国联通 CAPEX 与投资活动现金流相差 454 亿元,为是历史上的最大值差值,同时 CAPEX 增速与现金流的增速并不匹配,可分析 CAPEX 并没有全部完成,预计将有少部分在 2016 年实际完成。

中国联通 CAPEX 与投资活动现金流

中国联通CAPEX 与投资活动现金流增速

根据统计局数据,2015 年我国移动通信基站产量达到30659.6 万信道,同比下滑 13.38%,下滑主要原因是 2014 年中国移动 4G 建设力度大、同时为储备电信、联通的 4G 项目,厂商增加基站产量过快,2015 年也在消耗存货所致。上半年信道产量同比下滑 30%, 全年下滑趋势较上半年有所缓解, 主要是下半年中国移动 LTE三期建设的开始以及中国电信、中国联通对 4G 扩容。2016 年一季度通信基站产量达到9665.2 万信道,同比上涨 46%,基站建设回暖明显。

2002-2016Q1年我国移动通信基站设备产量

2015年共新增4G基站数102万个, 较2014年增加20.28%。其中中国移动新增基站规模为 38 万,与 2014 年相比明显减少,中国电信、中国联通的新增 4G 基站数量分别为 33 万、31 万,增幅较大。根据运营商计划 2016 年三家将分别增加约 30 万座 4G 基站建设,建站建设数量仍将维持高位。

2014 、2015 年三大运营商新增 4G 基站数量

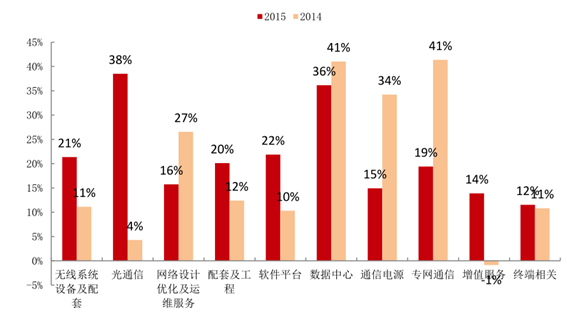

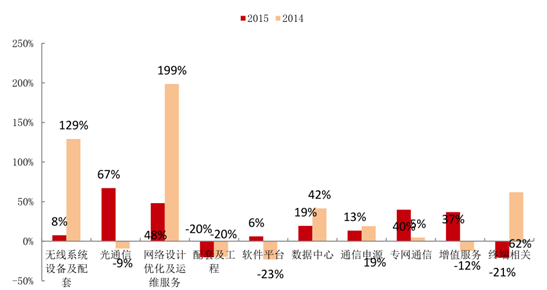

从通信产业链看:(1)2015 年年报中的无线系统设备、光通信、配套及工程、软件平台、增值服务、终端相关子行业收入增速超过 2014 年年报,网络优化、数据中心、电源、专网通信子板块增速低于 2014 年年报。 (2)收入增速超过 2014年年报的子行业,净利润表现不同,其中光通信、增值服务的净利润增长反弹较快,成为亮点。

2015年年报、2014年年报子行业收入增速

2015年年报、2014年年报子行业净利润增速

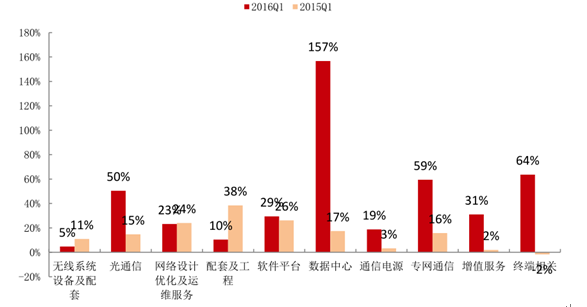

2016 年一季报中: (1)光通信、软件平台、数据中心、通信电源、专网通信、增值服务、终端相关子行业收入增速超过 2015 年一季报, 无线系统设备及配套、 网络优化、 配套工程、子板块增速低于 2015 年一季报。 (2)收入增速超过 2015 年一季报的子行业,净利润表现不同,其中光通信、数据中心、配套及工程的净利润增长反弹较快,成为亮点。光通信实现加速增长,数据中心增长主要是光环新网并购新公司的原因,配套及工程的增长主要来自亏损的减少。

2016年一季报、2015年一季报子行业收入增速

2016年一季报、2015年一季报子行业净利润增速

相关报告:智研咨询发布的《2016-2022年中国通信网络设备行业市场行情动态及投资战略咨询报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国5G6G通信行业市场竞争态势及未来趋势研判报告

《2026-2032年中国5G6G通信行业市场竞争态势及未来趋势研判报告》共十二章,包含中国通信及设备领域主要企业经营分析,中国5G6G通信行业发展前景与市场空间测算,2026-2032年中国5G6G通信行业投资机会与建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询