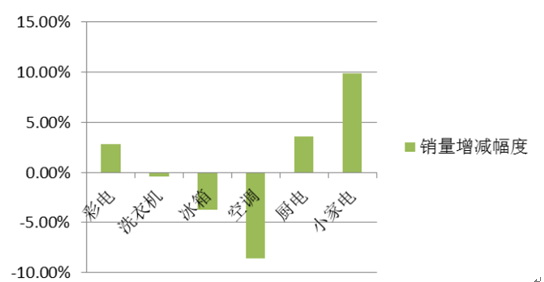

据工信部统计2015年全国家电业总收入达14083亿元,较上年微减 0.4%,下滑幅度不大; 但行业净利润 993 亿元, 较上年增长 8.4%。分产品看,产业在线统计,2015 年我国彩电出货量预计达 1.45 亿台,同比增长 2.8%;洗衣机行业总销量 5613.8 万台,同比微降 0.4%;冰箱总销量为7319.5 万台,同比下滑 3.7%。;空调销售 10660 万台,同比下降 8.6%;厨电销售额增长 3.6%;小家电增长 9.9%。总体看,占行业体量最大的空调销售下滑拖累了家电全行业的表现,而其他产品表现尚属稳定。进入 2016 年,1-2月家用冰箱行业实现销量 983 万台,同比下滑 2.1%,;空调行业实现销量 1447万台,同比下滑11.3%,;洗衣机行业实现销量921万台,同比下滑1.2%;电视销量 1784 万台,同比下滑 3.27%。而原材料价格一季度同比保持大幅下降趋势,铜价、铝价平均降幅同比分别达 13.70%和 13.92%, 原材料的低位运行给行业提供了一定的回旋余地,确保了行业利润表现好于收入表现。

2015年中国家电各产品销售量增减幅度对比图

一、洗衣机

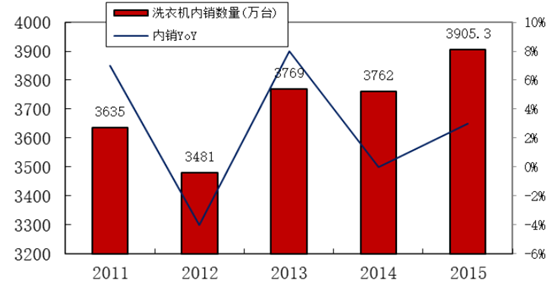

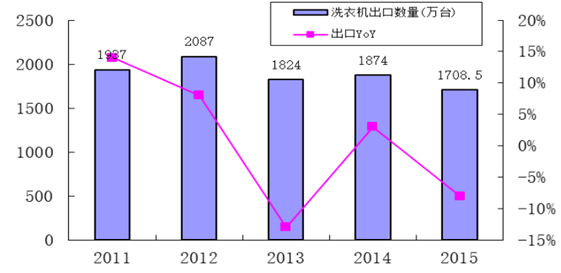

2015 年洗衣机出口乏力,内销温和,总体销量微降;我国家用洗衣机行业总产量 5638万台,同比微降 0.12%;总销量 5613.8万台,同比微降 0.4%。其中内销出货量 3905.3 万台,同比增长 3.8%;出口量 1708.5 万台,同比下滑 8.9%。国内洗衣机市场总零售额为 605 亿元,同比增长4.3%。 从累计数据来看,洗衣机内销稳健增长,但整体销量则受累于出口的较大下滑,库存量则自秋季逐渐下降,企业降库存意愿较强。调查统计2016 年 1-2 月国内市场销售洗衣机共计 521 万台,数量同比增长了 10.7%,销售额达到了 90 亿元,同比增长了 4.5%。在购买渠道方面,选择线上平台购物的用户占比为 24.6%,在线下实体店购物的用户占比为 75.4%。

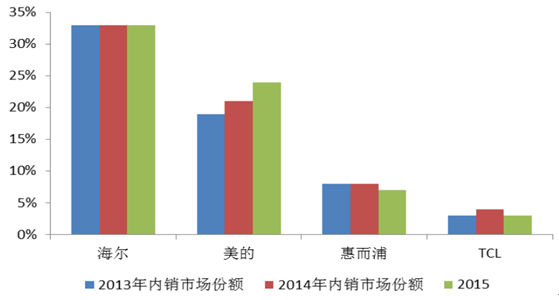

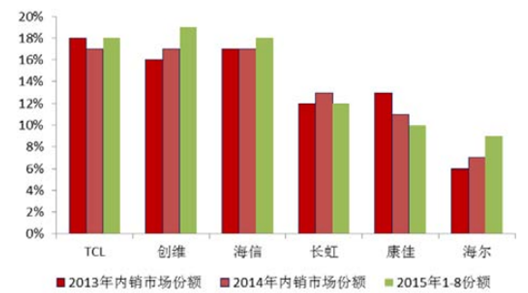

2015 年滚筒洗衣机的市场比重持续增大,零售量为22.0%,零售额为 41.6%;预计 2016 年的零售量达到 24.7%,零售额将达到45.5%。而波轮洗衣机零售量比重下滑达到 60.4%,零售额比重为 52.2%;预计 2016 年零售量比重为 60.3%,零售额比重为 49.7%。而在最近的国内线下市场,滚筒洗衣机销售占比为 61.5%,波轮式洗衣机销售占比为 36.9%,双缸洗衣机销售占比为 1.6%。在线上市场中,滚筒洗衣机销售占比为 52.8%, 波轮式洗衣机销售占比为 42.8%, 双缸洗衣机销售占比为 3.9%,单缸洗衣机销售占比为 0.5%。从市场竞争格局看,洗衣机国内市场排名前三品牌市场零售额相加总和占比达 64%, 同比增长 10%;排名前十的总和占比达 90%以上。 根据洗衣机品牌零售额 TOP 10 结果显示,海尔以 33%占比排名第一,份额同比持平;美的系含小天鹅的市场份额大增至 24%;惠而浦则下降至 7%。

家电内销销量图 — 洗衣机

家电出口销量图 — 洗衣机

家电国内市场份额图 — 洗衣机

从统计数据看,洗衣机市场未来更新换代、高端需求是主要增长点;海外出口压力依旧较大;竞争格局相对稳定,海尔仍牢牢占据龙头位置,而美的系成长势头正旺。未来竞争获胜取决于产品创新、线上渠道、品牌维护等方面的能力。

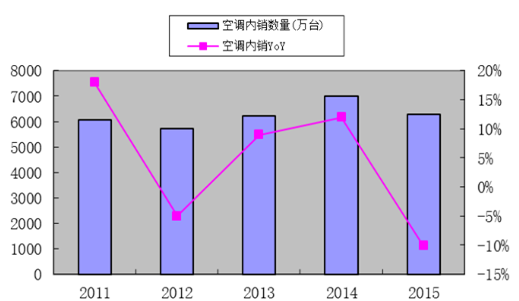

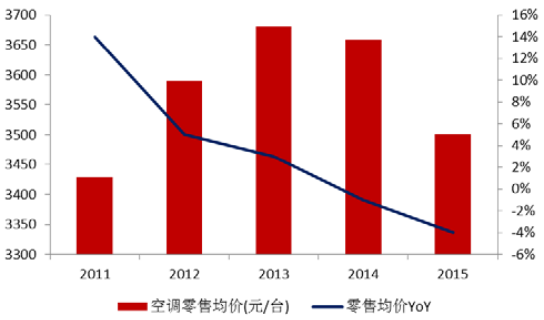

二、空调

2015 年累计生产家用空调 10385 万台,同比下降 12%;累计销售 10660 万台,同比下降 8.6%;累计出口4373 万台,同比下降 6.2%。可见,2015年空调业下滑幅度之大是前所未有的,整个空调业彻底进入了冬天。这正是2015年以来空调业价格战此起彼伏、格力美的互撕的行业大背景。根据数据显示,2015 年元旦期间空调市场促销均价维持在 4013 元左右,而到 2016 年 4 月中旬空调市场均价 3880 元,降幅 3.4%。下滑的行业销量加上下滑的均价,导致格力、海尔等空调巨头去年业绩大幅下滑。但从格力 1 季报数据看,尽管 2016 年 1-2 月空调行业实现销量 1447 万台同比下滑 11.3%,但格力下滑趋势已近停止。

空调国内销量对比图

空调出口销量对比图

空调销售均价走势图

空调市场份额对比

空调业巨大的产能相对于日渐饱和的空调拥有率而言库存问题将是长期的,价格战仍难以避免,因此行业赢家除了进一步维护品牌外,在产品智能化、产品能效比、产能压缩、渠道压缩与转移等环节的全线竞争力也十分关键。

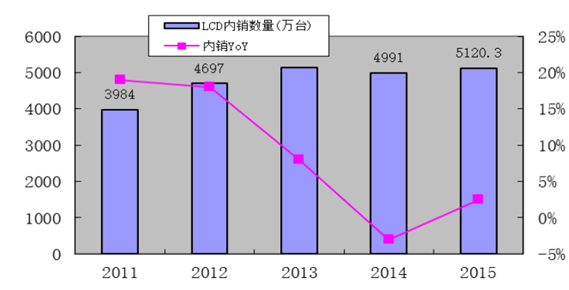

三、彩电

2015 年我国液晶电视国内市场累计出货 5120.3 万台,同比增长 2.6%,预计 2016 年液晶电视内销出货仍能维持小幅增长势态。2015 年中国彩电国内市场零售量为 4674 万台同比增长 4.8%, 零售额 1572 亿元同比增长 7.5%。2015 年我国液晶电视累计出口 7103.2 万台, 同比微增 0.9%。 2016 年第一季度我国液晶电视累计出口 1478 万台,同比增长 9.9%由于日系收缩, 预计未来中国电视出口延续扩张趋势。

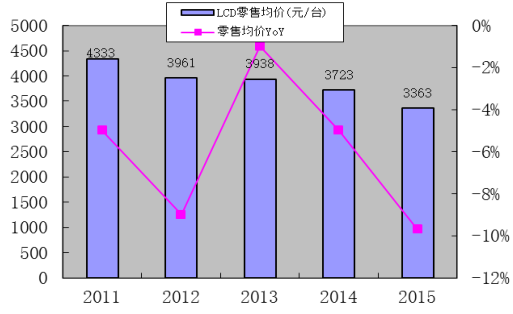

从彩电销售渠道看,去年彩电线上市场零售量 1301 万台同比增长 65%,占整体市场的 28%;线下市场零售量 3373 万台同比下降 8%。从城乡市场分布看,2015 年农村市场的销量为 1706 万台,占比达 51%,城市市场的销量为 1667 万台,占比达 49%。市场均价 3363 元,而同尺寸价格是大幅下跌,如 55 寸、60 寸和 65 寸的价格下降幅度分别为 15%、12%和 20%。从行业竞争格局看, 由于互联网公司加入竞争, 使得行业格局更趋混乱。新进的互联网品牌包括:大麦、17TV、CAN、PPTV、微鲸、风行、梦品牌、暴风、荣为、CNC、优酷、芒果 TV、腾讯,预计互联网品牌彩电的数量将达到 18 家。2015 年国内传统电视品牌的市场零售份额为 77%,较去年下降3.8个百分点; 互联网品牌的市场零售份额为 10%, 较去年上升 5.1个百分点;韩日系品牌零售份额合计 13%,较去年略有下降。从公司看,去年创维、海信出货超过 900 万台, TCL 居第三。

从产品层面看,智能化与高清晰、大尺寸、曲面化已经成为产品创新趋势,截止 2015 年智能电视累计保有量已达 10500 万台,终端日活跃用户达4100 万。智能电视的大力推广使客厅经济价值初步显现,预计依托于智能电视的视频、游戏、电商、教育将逐步形成盈利模式,但短期内期盈利规模仍远低于硬件收入。从尺寸上看,2015 年彩电市场的明星尺寸为 55 寸、43 寸和 49 寸,其中 55 寸市场份额为 15.5%,较去年增长 6.8 个百分点。2015 年4K 超高清电视的渗透率为 31%,较去年增长 17 个百分点。

彩电国内销量图

彩电销售均价走势图

彩电国内市场份额对比

四、冰箱

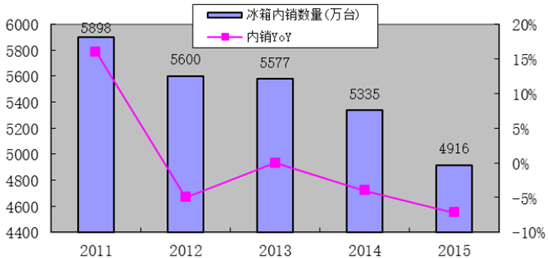

2015 年冰箱总产量为 7317.4 万台,同比下降 3%;总销量为 7319.5 万台,同比下滑 3.7%。 冰箱出口 2404 万台,同比增长 4.6%;冰箱内销 4916 万台,同比下滑 7.2%。

冰箱国内销量比较

冰箱行业一方面市场销量规模见顶、竞争转向存量市场;另一方面在消费升级的大潮下产品结构也在发生明显的变化,表现在大容量、变频、高效节能产品持续快速增长。据奥维云网数据,500L 以上大容积冰箱和变频产品销量同比增长超过 10%,占整体市场的比例达到 20%左右。由于产品结构升级的拉动,今年我国冰箱市场销售额增幅要好于销售量。从品牌格局看,海尔的优势仍大幅领先。

冰箱国内份额比较

五、厨卫电器及小家电

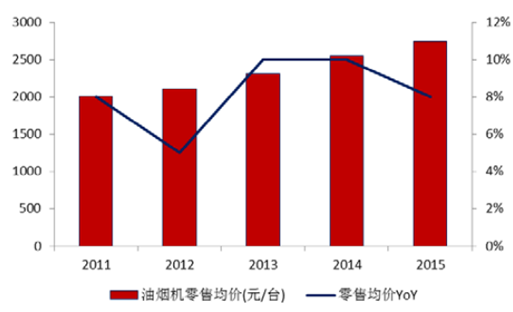

2015年我国油烟机市场规模 72.7亿元, 同比增长 5.61%;燃气灶市场规模 38.7 亿元,同比增长 1.79%;消毒柜市场规模 9.8 亿元,同比下降 2.23%。热水器市场零售量、额分别达到 3075 万台、511 亿元,同比增长 4.7%和 7.9%。总体看消费升级、新品类引入以及城镇化仍然是推动厨电发展的主要动力。 厨电行业市场准入门槛在政府法规出台和电商平台清退山寨厨电品牌后有所提高,优势品牌份额进一步提升,2015 年吸油烟机前五大品牌销售额占比为 70.28%。

厨电产品结构优化。在消费升级的推动下,厨电消费高端化,厨电产品均价提升, 吸力在 17m3/s 及以上吸油烟机零售额份额 2015 年快速提升 8.57 个百分点,拉动厨电产品的均价持续提升,2015 年吸油烟机均价同比上涨 4.58%、燃气灶均价同比上涨 2.65%。厨电新品类如烤箱、蒸汽炉、 洗碗机及其它智能化厨电产品日渐走入中国家庭,将创造新的厨电市场。尤其突出的是,在厨电领域,由于老板电器和方太为代表的高端品牌更有针对性的解决了中国消费者独特的爆炒油烟大问题,以 42.6%的市场占有率力压外资品牌。

2015 年国内小家电零售额 1200 亿元左右,增长 5%。跨国小家电企业纷纷进入中国小家电市场, 以美的、 海尔为代表的大家电企业进军小家电领域,原有小家电企业也不断扩大规模。近期成为焦点的是智能铁锅电饭煲的兴起,由于国内市场巨大的饭煲消费量与更新换代需求, 我们预估它将成为近年小家电市场的突出品种。

小家电历年销售额对比(单位:亿元)

油烟机价格

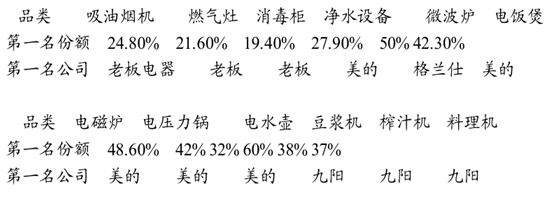

厨卫与小家电市场国内品牌占主导

相关报告:智研咨询发布的《2016-2022年中国家电行业市场深度调研及投资前景分析报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国家电行业市场竞争态势及未来趋势研判报告

《2025-2031年中国家电行业市场竞争态势及未来趋势研判报告 》共八章,包含中国家电行业产业链结构及全产业链布局状况研究,中国家电行业重点企业布局案例研究,中国家电行业市场及投资战略规划策略建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2025年中国家电行业产业链、产业现状、进出口及发展趋势研判:内生动能逐步释放,企业加速布局产能出海[图]](http://img.chyxx.com/images/2022/0330/7cb5c70f3a54c426c21dce90a0a5a6386f870908.png?x-oss-process=style/w320)