我公司拥有所有研究报告产品的唯一著作权,当您购买报告或咨询业务时,请认准“智研钧略”商标,及唯一官方网站智研咨询网(www.chyxx.com)。若要进行引用、刊发,需要获得智研咨询的正式授权。

- 报告目录

- 研究方法

中国家电传统零售渠道主要分为百货商场、专业连锁店、大型超市、品牌专营或专卖店以及电器城等业态。在上述各种流通形态中,2000年开始,专业家电凭借着家电销售领域的三大优势:价格较低,成本低、商业品牌的扩展性强,知名度高而迅速崛起。

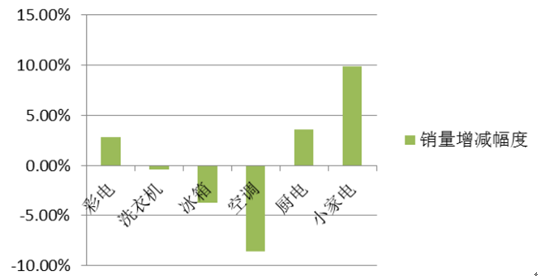

从2015年家电行业两大巨头的业绩来看,苏宁总营收938.89亿元,较上年同期增长24.35%;净利润48.21亿元,同比增长20.16%。国美电器全年营收598.21亿元,比上年增长17.5%,但利润同比减少6.22%,至18.04亿元。横向对比来看,自2008年以来,苏宁与国美年报中的营业收入和净利润都在不断拉大,国美的净利润已经达不到苏宁的一半。苏宁的规模在稳健增长,而国美由于黄光裕事件等问题,业绩继续呈现出不稳定状态,家电行业的竞争格局因此改变。相比于前两年家电大肆扩张的步伐明显不同,家电2012年稳健收缩的思路非常明确,不论是苏宁、国美还是汇银的门店数量均出现收缩,这是近年来罕见的家电集体现象。经过2012年的阵痛和探索后,传统家电卖场发展的方向逐渐明确。2012年12月25日,国美召开未来发展战略及新品牌形象代言人发布会,确立了线上线下协同发展的战略。2015年2月21日,苏宁电器更名苏宁云商,旗帜鲜明地树起“云商”这面大旗。这不仅意味着苏宁去电器化的进程在加快,商品经营的多样化,同时也意味着以云技术为基础,服务的智慧化、经营渠道的复合化、满足需求的个性化。同时,“云商”模式的建立,也不仅是苏宁的事情,更关系整个行业的发展走向,关系着整个传统家电行业的转型。中国36家主要家电企业,2010年销售总额超过2600亿元,门店总数超过4600家。2015年国美电器以1100亿元的销售规模,1737家的门店总数,位列中国家电零售行业榜首。种种迹象表明,当前及未来一段时间内全球经济都将处于动荡之中,这要求家电零售行业必须以最快的速度感知消费需求,并在第一时间为消费者设计、制造满足需求的产品和服务。在这种背景下,零售企业经营质量的提高不是依赖于规模扩张,而主要来源于商品经营能力和客户经营能力的提高。据工信部统计2015年全国家电业总收入达14083亿元,较上年微减 0.4%,下滑幅度不大; 但行业净利润 993 亿元, 较上年增长 8.4%。分产品看,产业在线统计,2015 年我国彩电出货量预计达 1.45 亿台,同比增长 2.8%;洗衣机行业总销量 5613.8 万台,同比微降 0.4%;冰箱总销量为7319.5 万台,同比下滑 3.7%。;空调销售 10660 万台,同比下降 8.6%;厨电销售额增长 3.6%;小家电增长 9.9%。总体看,占行业体量最大的空调销售下滑拖累了家电全行业的表现,而其他产品表现尚属稳定。进入 2016 年,1-2月家用冰箱行业实现销量 983 万台,同比下滑 2.1%,;空调行业实现销量 1447万台,同比下滑11.3%,;洗衣机行业实现销量921万台,同比下滑1.2%;电视销量 1784 万台,同比下滑 3.27%。而原材料价格一季度同比保持大幅下降趋势,铜价、铝价平均降幅同比分别达 13.70%和 13.92%, 原材料的低位运行给行业提供了一定的回旋余地,确保了行业利润表现好于收入表现。2015年中国家电各产品销售量增减幅度对比图

目前面对电子商务的迅猛发展,家电业要想在新一轮的渠道变革中赢得主动就必须迎头赶上。网络零售将成为与实体店面并驾齐驱、相互协同的新渠道。

智研咨询发布的《2016-2022年中国家电行业市场深度调研及投资前景分析报告》共十五章。首先介绍了家电相关概念及发展环境,接着分析了中国家电规模及消费需求,然后对中国家电市场运行态势进行了重点分析,最后分析了中国家电面临的机遇及发展前景。您若想对中国家电有个系统的了解或者想投资该行业,本报告将是您不可或缺的重要工具。本研究报告数据主要采用国家统计数据,海关总署,问卷调查数据,商务部采集数据等数据库。其中宏观经济数据主要来自国家统计局,部分行业统计数据主要来自国家统计局及市场调研数据,企业数据主要来自于国统计局规模企业统计数据库及证券交易所等,价格数据主要来自于各类市场监测数据库。

第一部分家电行业发展分析

第一章世界家电产业发展分析 1

第一节 家电产业发展形式分析 1

一、直营连锁 1

二、特许连锁 2

三、自由连锁 4

四、合作连锁 5

第二节 国外家电产业发展情况分析 7

一、全球金融风暴下国外家电企业发展 7

二、美国家电产业发展分析 13

三、英国家电产业发展分析 14

四、日本家电产业发展分析 15

第二章中国家电产业发展分析 18

第一节 2015年中国家电产业发展回顾 18

一、2015年中国家电行业发展现状 18

二、2015年中国家电企业增长趋缓 20

三、2015年我国家电卖场格局分析 20

四、2015年推动家电业发展的原因 22

第二节 2015年中国家电产业发展分析 25

一、2015年家电产业发展分析 25

二、2015年中国家电行业格局变化预测 26

三、收入下降费用上涨 家电高扩张遇拐点 35

四、销售下滑敲响家电饱和警钟 39

第三节 中国家电产业存在的问题 42

一、家电企业大本营成空心状态 42

二、家电企业同质化竞争激烈 42

三、销售下滑敲响家电饱和警钟 43

四、资源浪费 家电巨头陷入店增利减怪圈 45

五、家电业人才匮乏 47

六、家电业标准缺失 47

七、家电业缺乏长期战略规划 48

第四节 2016-2022年我国家电产业发展趋势 49

一、差异化经营成为必由之路 49

二、转向单店效益的提升 49

三、寻求主要的市场增长点 49

四、强调“功能和价值” 50

五、连锁业竞争升级 50

六、行业整合持续 51

第三章中国家电市场运行态势分析 52

第一节 2015年中国家电市场概况 52

一、高端电器成家电市场新卖点 52

二、家电试水多元化经营 54

三、家电五大巨头市场经营特色及战略透析 55

第二节 2015年中国家电二三级市场发展分析 63

一、家电各级市场流通形式及厂商关系分析 63

二、家电企业拓展二三级市场遇到的困难 64

三、家电拓展二三级市场的策略 64

四、家电体验营销的意义及手法 67

五、家电卖场新年营销含义及策略 69

第三节 中国家电市场存在的问题及策略分析 73

第四章中国家电主要业态发展分析 76

第一节 旗舰店 76

一、2015年家电旗舰店的发展状况 76

二、中国家电旗舰店的特征 82

三、家电旗舰店开设对厂商的影响 82

四、家电旗舰店的正确定位及发展方向 82

第二节 3C店 83

一、2015年家电3C店发展状况 83

二、3C模式成家电主要利润增长点 85

三、家电拓展3C领域的优势 89

四、3C模式使家电企业与PC企业双赢 90

五、家电经营3C业务对IT业的影响 92

六、未来我国3C店发展预测 93

第五章主要地区家电市场分析 95

第一节 北京 95

一、2015年北京家电市场的发展状况 95

二、2015年北京家电旗舰店发展分析 96

三、2015年家电企业进入北京市场的战略意义 98

四、家电巨头在北京选址的策略比较 99

第二节 上海 101

一、2015年上海家电市场发展回顾 101

二、2015年上海家电市场发展状况 102

三、2015年上海家电市场竞争分析 104

四、上海家电门店布局情况分析 105

五、2015年期间上海家电市场分析 105

第三节 深圳 106

一、2015年深圳家电市场发展回顾 106

二、2015年深圳家电市场发展状况 109

三、2015年深圳家电市场竞争分析 110

四、家电给深圳家电及零售业带来的影响 112

五、2015年深圳家电市场销售情况 113

第四节 南京 115

一、2015年南京家电市场发展回顾 115

二、2015年南京家电市场发展状况 116

三、2015年南京家电市场竞争分析 118

四、南京家电企业会员制推行情况 119

第五节 成都 119

一、2015年成都家电市场发展回顾 119

二、2015年成都家电市场发展状况 122

三、2015年成都家电市场竞争分析 125

四、2015年成都家电旗舰店发展分析 126

第二部分家电相关行业发展分析

第六章中国连锁经营行业发展分析 128

第一节 我国连锁经营业现状分析 128

一、2015年我国社会消费品零售现状分析 128

二、2013中国特许经营连锁百强发布 128

三、2015年外资连锁企业在华销售情况 136

四、中国连锁业在变革中强势发展 137

五、连锁经营巨头单店销售概况 141

六、我国连锁业人才缺口将进一步扩大 142

七、2015年我国连锁也发展情况预测 143

第二节 连锁经营与电子商务 143

一、中国电子商务市场现状分析 143

二、电子商务与连锁经营的结合之路 144

三、连锁经营与电子商务结合的手段 145

四、连锁经营解决电子商务物流难题 146

第三节 我国农村连锁经营的发展 147

一、农村连锁经营的特征 147

二、连锁药店开始占领农村市场 150

三、农资物流连锁经营蕴含巨大商机 152

四、特许连锁经营在农村市场应注意的问题 154

五、农村零售业实现连锁经营的措施 157

第四节 我国连锁经营的主要问题 160

一、我国连锁经营存在的主要问题分析 160

二、我国连锁经营发展中的弊病 162

三、制约我国连锁经营发展的因素 164

四、中国企业实施连锁的六大困惑 165

五、对我国连锁经营发展的思考 167

第五节 促进我国连锁经营发展的对策 169

一、连锁经营中的供应链管理模式研究 169

二、我国发展连锁经营的策略建议 172

三、加快发展我国连锁经营的方针 173

四、选择连锁经营模式的三大标准 174

五、中国特许连锁经营的发展性策略 176

六、我国连锁经营企业的“越位”对策 179

第七章中国家电行业发展情况分析 185

第一节 2015年中国家电制造行业运行情况 185

一、生产增长情况 185

二、销售增长情况 188

三、企业经营情况 190

第二节 2015年中国家电市场发展状况分析 192

一、2015年我国家电行业整体发展概况 192

二、2015年网民对家电关注度调查分析 212

三、2015年中国家电市场品牌调查情况 213

四、2015年中国家电产业取得的主要成就 216

五、2015年中国家电制造品牌国际化进程情况 217

六、2015年家电出口减缓对国内外家电巨头的影响 219

七、中国三大家电产业群发展透析 224

第三节 2015年中国家电行业及市场发展分析 231

一、2015年家电行业累计完成工业总产值 231

二、2015年家电行业经营状况分析 232

三、2015年家电行业发展动态 233

四、2015年家电下乡情况分析 234

五、2015年家电政策力度超出预期 240

六、2015年我国家电行业发展预测 241

七、2015年城镇家电需求增长情况预测 243

第四节 2015年中国家电产业竞争情况分析 244

一、2015年家电渠道业竞争情况 244

二、2015年家电下乡品牌竞争情况 247

三、2015年家电服务竞争情况 247

四、2015年滚筒洗衣机市场竞争分析 248

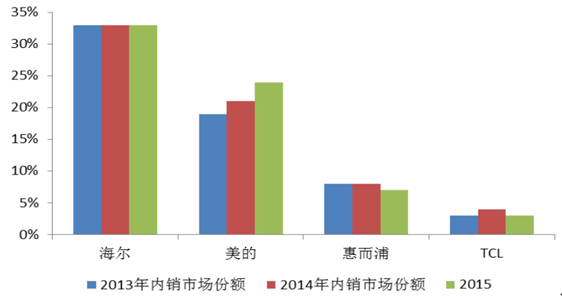

2015 年滚筒洗衣机的市场比重持续增大,零售量为22.0%,零售额为 41.6%;预计 2016 年的零售量达到 24.7%,零售额将达到45.5%。而波轮洗衣机零售量比重下滑达到 60.4%,零售额比重为 52.2%;预计 2016 年零售量比重为 60.3%,零售额比重为 49.7%。而在最近的国内线下市场,滚筒洗衣机销售占比为 61.5%,波轮式洗衣机销售占比为 36.9%,双缸洗衣机销售占比为 1.6%。在线上市场中,滚筒洗衣机销售占比为 52.8%, 波轮式洗衣机销售占比为 42.8%, 双缸洗衣机销售占比为 3.9%,单缸洗衣机销售占比为 0.5%。从市场竞争格局看,洗衣机国内市场排名前三品牌市场零售额相加总和占比达 64%, 同比增长 10%;排名前十的总和占比达 90%以上。 根据洗衣机品牌零售额 TOP 10 结果显示,海尔以 33%占比排名第一,份额同比持平;美的系含小天鹅的市场份额大增至 24%;惠而浦则下降至 7%。

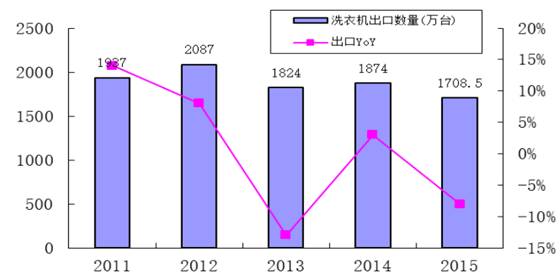

家电内销销量图 — 洗衣机

家电出口销量图 — 洗衣机

家电国内市场份额图 — 洗衣机

从统计数据看,洗衣机市场未来更新换代、高端需求是主要增长点;海外出口压力依旧较大;竞争格局相对稳定,海尔仍牢牢占据龙头位置,而美的系成长势头正旺。未来竞争获胜取决于产品创新、线上渠道、品牌维护等方面的能力。

五、2015年中国家电品牌在境外品牌竞争情况 251

六、2015年我国家电产业竞争态势预测 251

第五节 家电企业的服务营销创新 253

一、家电企业实施服务营销创新的必要性 253

二、家电企业服务营销的现状及存在的问题 254

三、家电企业的服务营销创新对策 255

第六节 家电商赢利模式的改革 258

一、家电商传统赢利模式遭遇挑战 258

二、赢利模式转变方向 258

三、赢利模式转变后的意义 260

四、提高赢利能力的措施 261

第三部分家电行业竞争格局分析

第八章中国家电市场竞争格局分析 263

第一节 2015年中国家电制造业与家电的竞争分析 263

一、家电大品牌逐步脱离家电行业 263

二、家电品牌店与家电的博弈 264

三、2015年家电巨头走出连锁卖场开旗舰店 272

四、长虹打造“乐家易”进入家电市场 272

五、2015年家电下乡或将引发家电渠道变革 273

六、2015年海外家电巨头中国市场扩张计划悄然生变 275

第二节 2015年中国家电业竞争存在的问题与策略 277

一、家电竞争升级的重要性及策略 277

二、中国家电业竞争正走向深入 280

三、苏宁家电提高单店经营质量的措施 281

四、家电竞争的首要优势分析 283

五、家电竞争的趋势 287

第三节 2016-2022年中国家电业竞争趋势分析 288

第九章国内外家电业并购案例分析 291

第一节 百思买 317

一、企业概况 317

二、2015年经营状况 319

五、2015年发展战略 320

四、2014财年经营情况预测 323

第二节 电路城 323

一、企业概况 323

二、电路城破产清算 325

第三节 日本小岛电器 327

一、企业概况 327

二、2015年财务分析 327

三、2015年发展战略 327

第四节 日本山田电机 328

一、企业概况 328

二、2015年财务分析 329

三、2015年经营状况 331

四、2015年公司发展战略 331

五、山田电机发展策略探悉 333

第十章世界著名家电企业分析 317

第一节 百思买 317

一、企业概况 317

二、2015年经营状况 319

五、2015年发展战略 320

四、2014财年经营情况预测 323

第二节 电路城 323

一、企业概况 323

二、电路城破产清算 325

第三节 日本小岛电器 327

一、企业概况 327

二、2015年财务分析 327

三、2015年发展战略 327

第四节 日本山田电机 328

一、企业概况 328

二、2015年财务分析 329

三、2015年经营状况 331

四、2015年公司发展战略 331

五、山田电机发展策略探悉 333

第十一章中国主要家电企业分析 342

第一节 国美 342

一、企业概况 342

二、企业核心竞争力 342

三、2015年财务分析 342

四、2015年经营状况 343

五、2015年发展规划 345

第二节 苏宁 346

一、企业概况 346

二、企业核心竞争力 347

三、2013-2015年财务分析 351

四、2013-2015年经营状况 356

五、2015年发展规划 358

第三节 五星 360

一、企业概况 360

二、企业核心竞争力 360

三、2015年财务分析 362

四、2015年经营状况 362

五、五星电器面临新抉择难题 363

六、2015年发展规划 366

第四节 三联 368

一、企业概况 368

二、企业核心竞争力 369

三、2015年财务分析 370

四、2015年经营状况 374

五、2015年发展规划 375

第五节 顺电 378

一、企业概况 378

二、企业核心竞争力 380

三、合力金桥软件用呼叫中心打造顺电核心竞争力 381

四、顺电连锁的信息化建设发展历程 381

第四部分家电行业发展趋势及战略

第十二章家电产业发展环境分析 385

第一节 经济发展环境分析 385

一、2015年我国宏观经济发展分析 385

二、2015年国内经济环境对其影响 394

三、2015年国内投资环境对其影响 394

第二节 政策法规环境分析 398

一、2015年家电政策环境分析 398

二、2015年国内宏观政策对其影响 399

三、2015年行业产业政策对其影响 400

四、2015年多项政策支持国内零售企业 403

五、五千家电卖场亟待加将节能减排 406

第三节 社会发展环境分析 408

一、国内社会环境发展现状 408

二、2015年社会环境发展分析 409

三、2015年中国社会发展面临的主要矛盾和挑战 413

四、”十三五”期间我国经济社会环境分析 416

五、社会环境对于行业的影响分析 418

第四节 相关产业对其影响分析 420

一、商业地产市场发展对其影响分析 420

二、电子产品销售渠道发展情况分析 421

三、其他销售渠道对行业的影响分析 422

第十三章2016-2022年家电行业发展趋势 424

第一节 2016-2022年中国社会发展的展望与对策建议 424

一、加大资金投入 确保社会经济发展 424

二、调整收入分配格局 刺激和扩大内需 424

三、破除城乡二元结构 社会发展进入新阶段 425

四、改善民生 推进社会体制改革 425

五、积极解决就业问题 426

六、充分发挥基层政府公共服务能力 426

七、创新社会建设和社会管理 426

第二节 2016-2022年中国家电行业发展趋势分析 427

一、”十三五”家电产业发展思路及目标 427

二、全球背景下我国家电市场的发展趋势 431

三、2015年中国家电行业新商业趋势预测 433

四、2015年国内家电市场前景分析 438

五、2015年我国家电出口情况预测 440

六、2015年全球白色家电市场增长情况 442

七、2015年我国家电产品能效标识情况 442

八、2016-2022年我国小家电市场竞合态势预测 444

第三节 2016-2022年中国家电业发展趋势分析 445

一、家电产业发展环境与发展空间 445

二、2016-2022年中国家电市场空间分析 447

三、2016-2022年家电业发展趋势分析 447

四、2016-2022年我国家电产业发展机遇及战略分析 450

五、2016-2022年中国家电市场发展趋势 452

第十四章2016-2022年家电行业发展战略 455

第一节 家电经营策略 455

第二节 中国家电二三线城市家电市场现状及对策 459

第三节 我国家电超市的价格策略 461

一、家电超市价格策略的特点 461

二、家电超市价格策略的具体表现 461

第四节 家电国际化策略分析 463

一、国际化时机选择 463

二、国际化地点选择 463

三、国际化市场进入模式 464

四、国际化准备阶段应注意的问题 464

第五节 家电企业营销体验化策略 466

一、我国家电经营的现状及困境 466

二、体验营销的产生背景及内涵 466

三、家电企业实施体验营销的策略要点 466

第十五章2016-2022年中国家电行业投资战略 470(ZY ZM)

第一节 2016-2022年中国家电行业投资环境及风险分析 470

一、宏观经济波动风险及控制 470

二、家电投资政策分析 481

三、家电投资环境分析 485

四、家电产业供需风险及控制 490

第二节 2016-2022年家电企业经营扩张风险及防范 491

一、偿还债务风险及防范 491

二、财务数据波动较大的风险及防范 492

三、存货减值的风险及防范 493

四、未来发展中资金短缺的风险及防范 493

图表目录

图表:2015年全球不同地区家电销售量比率分布 12

图表:2006-2015年欧美家电零售额增速 13

图表:2005-2015年美国家电消费者信心指数变化情况 14

图表:日本两大家电巨头09财报对比表(一) 15

图表:日本两大家电巨头09财报对比表(二) 16

图表:2003-2006年松下电器产业SPS战略业绩概览 17

图表:2004-2015年日本千亿级家电量贩5年业绩对比图 17

图表:96-104 届家电及消费类电子产品、机电产品成交额及增速 19

图表:2004-2015年我国农村每百户家电拥有量 20

图表:2015年我国家电行业各品牌市场占有率统计表 21

图表:2015年我国家电行业各品牌市场占有率比较 21

图表:中美日四大家电实力对照表 30

图表:两大城市型家电巨头2004年-2015年来自供应商收入变化表 36

图表:日本六大家电巨头2004年-2015年来自供应商收入变化表 38

图表:家电分类市场开店战略规划 65

图表:2015年上海市洗衣机等家电的产量 103

图表:2013中国特许经营连锁百强名单 131

图表:2015年中国连锁百强前三名 142

图表:电子商务与连锁企业之间的整体网络构建过程 145

图表:2015年家用电器制造行业累计工业总产值增长情况 186

图表:2015年家用电器制造行业累计工业总产值增长情况 186

图表:2015年家用电器制造业主要产品产量 187

图表:2015年家用电器制造业主要产品产量 187

图表:2015年家用视听设备制造业主要产品产量 187

图表:2015年家用视听设备制造业主要产品产量 187

图表:2015年家用电器制造行业累计销售产值增长情况 188

图表:2015年家用电器制造行业累计销售产值增长情况 188

图表:2015年家用电器行业出口交货值增长情况 189

图表:2015年家用电器行业出口交货值增长情况 189

图表:2015年家用视听设备制造业主要产品出口 190

图表:2015年家用视听设备制造业主要产品出口 190

图表:2015年家用电器制造行业不同规模企业工业增长情况 191

图表:2015年家用电器制造行业不同规模企业工业增长情况 191

图表:2015年家用电器行业不同所有制企业工业增长情况 191

图表:2015年家用电器行业不同所有制企业工业增长情况 191

图表:2015年家用视听设备制造行业不同所有制企业工业增长情况 192

图表:2015年家用视听设备制造行业不同所有制企业工业增长情况 192

图表:2007年-2015年我国家电行业年累计利润、增速及毛利率 196

图表:2007年-2015年我国家电行业累计销售收入及增速 196

图表:2015年我国家电行业产量情况 197

图表:2015年我国家电行业产量情况 197

图表:2006年-2015年预期中国小家电国内外需求量 197

图表:2006-2015年我国主要家电产品产量及同比增速 198

图表:2005年至2015年白色家电行业每月产量 198

图表:2015年空调销售量前十名型号价格变动分析 198

图表:2015年空调销售量前十名型号价格变动分析 199

图表:2013-2015年彩电累计产量情况 199

图表:1999-2007年我国农村居民每百户拥有冰箱、洗衣机数量 200

图表:2005-2015年我国洗衣机、冰箱销量及相应出口占比 200

图表:2007年和2015年冰箱行业销量及增长 201

图表:近年我国各省市每百户家庭的冰箱保有量与可支配收入之间的关系 201

图表:2005-2015年我国冰箱单月冰箱销量 202

图表:2015年部分家电畅销型号平均单价及其零售量占有率统计 206

图表:2015年全国部分大家电分城市规模主要品牌零售量统计 207

图表:2015年主部分家电畅销型号平均单价及其零售量占有率统计 208

图表:2015年部分家电畅销型号平均单价及其零售量占有率统计 209

图表:2015年全国部分大家电分城市规模主要品牌零售量统计 210

图表:2015年部分家电畅销型号平均单价及其零售量占有率统计 211

图表:2015年部分家电畅销型号平均单价及其零售量占有率统计 212

图表:2015年PC网民对家电卖场的关注比例 213

图表:2015年PDP 彩电累计出口情况 221

图表:2015年LCD彩电累计出口情况 222

图表:2015年CRT彩电累计出口情况 222

图表:2006年-2015年我国彩电销售额 222

图表:近年国内彩电市场占有率分 223

图表:2005-2015年我国冰箱压缩机累计出口情况 223

图表:2006-2015年冰箱内外需求量增速预期 224

图表:全国家电下乡各个省市彩电,冰箱,洗衣机销售情况 273

图表:1998~2015财年百思买可比店面销售变动图 320

图表:2000-2013财年电路城公司业绩变化表 325

图表:2013财年山田电机经营业绩一览 329

图表:2007-2015年日本山田电机店面数量变化 330

图表:1999-2013财年山田电机销售业绩变化 330

图表:2007-2015财年山田电机S&G费用结构表 330

图表:中外家电企业经营现状 334

图表:2004-2015年财年日本主要家电企业销售额对比 334

图表:山田电机6大部门构成 336

图表:山田电机16家子公司 337

图表:2004-2015年国美门店数量增速情况 343

图表:2004-2015年国美营业额和净利润增长情况 344

图表:2007-2015年国美苏宁净利润对比 344

图表:2007-2015年国美苏宁营收对比 345

图表:2011-2015年苏宁电器股份有限公司主营构成表 351

图表:2011-2015年苏宁电器股份有限公司流动资产表 351

图表:2011-2015年苏宁电器股份有限公司长期投资表 352

图表:2011-2015年苏宁电器股份有限公司固定资产表 352

图表:2011-2015年苏宁电器股份有限公司无形及其他资产表 352

图表:2011-2015年苏宁电器股份有限公司流动负债表 352

图表:2011-2015年苏宁电器股份有限公司长期负债表 353

图表:2011-2015年苏宁电器股份有限公司股东权益表 353

图表:2011-2015年苏宁电器股份有限公司主营业务收入表 353

图表:2011-2015年苏宁电器股份有限公司主营业务利润表 353

图表:2011-2015年苏宁电器股份有限公司营业利润表 354

图表:2011-2015年苏宁电器股份有限公司利润总额表 354

图表:2011-2015年苏宁电器股份有限公司净利润表 354

图表:2011-2015年苏宁电器股份有限公司每股指标表 354

图表:2011-2015年苏宁电器股份有限公司获利能力表 355

图表:2011-2015年苏宁电器股份有限公司经营能力表 355

图表:2011-2015年苏宁电器股份有限公司偿债能力表 355

图表:2011-2015年苏宁电器股份有限公司资本结构表 355

图表:2011-2015年苏宁电器股份有限公司发展能力表 356

图表:2011-2015年苏宁电器股份有限公司现金流量分析表 356

图表:2011-2015年三联商社股份有限公司主营构成表 370

图表:2011-2015年三联商社股份有限公司流动资产表 370

图表:2011-2015年三联商社股份有限公司固定资产表 370

图表:2011-2015年三联商社股份有限公司无形及其他资产表 371

图表:2011-2015年三联商社股份有限公司流动负债表 371

图表:2011-2015年三联商社股份有限公司长期负债表 371

图表:2011-2015年三联商社股份有限公司股东权益表 371

图表:2011-2015年三联商社股份有限公司主营业务收入表 372

图表:2011-2015年三联商社股份有限公司主营业务利润表 372

图表:2011-2015年三联商社股份有限公司营业利润表 372

图表:2011-2015年三联商社股份有限公司利润总额表 372

图表:2011-2015年三联商社股份有限公司净利润表 372

图表:2011-2015年三联商社股份有限公司每股指标表 373

图表:2011-2015年三联商社股份有限公司获利能力表 373

图表:2011-2015年三联商社股份有限公司经营能力表 373

图表:2011-2015年三联商社股份有限公司偿债能力表 373

图表:2011-2015年三联商社股份有限公司资本结构表 374

图表:2011-2015年三联商社股份有限公司发展能力表 374

图表:2011-2015年三联商社股份有限公司现金流量分析表 374

图表:2010—2015年国内生产总值季度累计同比增长率(%) 385

图表:2010—2015年工业增加值月度同比增长率(%) 386

图表:2010—2015年社会消费品零售总额月度同比增长率(%) 387

图表:2010—2015年固定资产投资完成额月度累计同比增长率(%) 389

图表:2010—2015年出口总额月度同比增长率与进口总额月度同比增长率(%) 390

图表:2010—2015年居民消费价格指数(上年同月=100) 391

图表:2010—2015年工业品出厂价格指数(上年同月=100) 392

图表:2010—2015年货币供应量月度同比增长率(%) 393

图表:家电产品升级路径 452

图表:2015年我国“家电下乡”试点3 省(山东、河南、四川)占推广后12 省及全国农村人口比重 471

图表:2015年我国“家电下乡”彩电中标情况统计 472

图表:2015年我国“家电下乡”冷柜中标情况统计 472

图表:2007-2015年“家电下乡”推广到全国农村洗衣机普及率提升情况 473

图表:2007-2015年“家电下乡”推广到全国农村冰箱普及率提升情况 473

图表:2007-2015年我国“家电下乡”推广地区农村人口数量 474

图表:2015年全国家电用钢产量 486

◆ 本报告分析师具有专业研究能力,报告中相关行业数据及市场预测主要为公司研究员采用桌面研究、业界访谈、市场调查及其他研究方法,部分文字和数据采集于公开信息,并且结合智研咨询监测产品数据,通过智研统计预测模型估算获得;企业数据主要为官方渠道以及访谈获得,智研咨询对该等信息的准确性、完整性和可靠性做最大努力的追求,受研究方法和数据获取资源的限制,本报告只提供给用户作为市场参考资料,本公司对该报告的数据和观点不承担法律责任。

◆ 本报告所涉及的观点或信息仅供参考,不构成任何证券或基金投资建议。本报告仅在相关法律许可的情况下发放,并仅为提供信息而发放,概不构成任何广告或证券研究报告。本报告数据均来自合法合规渠道,观点产出及数据分析基于分析师对行业的客观理解,本报告不受任何第三方授意或影响。

◆ 本报告所载的资料、意见及推测仅反映智研咨询于发布本报告当日的判断,过往报告中的描述不应作为日后的表现依据。在不同时期,智研咨询可发表与本报告所载资料、意见及推测不一致的报告或文章。智研咨询均不保证本报告所含信息保持在最新状态。同时,智研咨询对本报告所含信息可在不发出通知的情形下做出修改,读者应当自行关注相应的更新或修改。任何机构或个人应对其利用本报告的数据、分析、研究、部分或者全部内容所进行的一切活动负责并承担该等活动所导致的任何损失或伤害。

01

智研咨询成立于2008年,具有15年产业咨询经验

02

智研咨询总部位于北京,具有得天独厚的专家资源和区位优势

03

智研咨询目前累计服务客户上万家,客户覆盖全球,得到客户一致好评

04

智研咨询不仅仅提供精品行研报告,还提供产业规划、IPO咨询、行业调研等全案产业咨询服务

05

智研咨询精益求精地完善研究方法,用专业和科学的研究模型和调研方法,不断追求数据和观点的客观准确

06

智研咨询不定期提供各观点文章、行业简报、监测报告等免费资源,践行用信息驱动产业发展的公司使命

07

智研咨询建立了自有的数据库资源和知识库

08

智研咨询观点和数据被媒体、机构、券商广泛引用和转载,具有广泛的品牌知名度

品质保证

智研咨询是行业研究咨询服务领域的领导品牌,公司拥有强大的智囊顾问团,与国内数百家咨询机构,行业协会建立长期合作关系,专业的团队和资源,保证了我们报告的专业性。

售后处理

我们提供完善的售后服务系统。只需反馈至智研咨询电话专线、微信客服、在线平台等任意终端,均可在工作日内得到受理回复。24小时全面为您提供专业周到的服务,及时解决您的需求。

跟踪回访

持续让客户满意是我们一直的追求。公司会安排专业的客服专员会定期电话回访或上门拜访,收集您对我们服务的意见及建议,做到让客户100%满意。