玉米在全球三大谷物中,总产量和平均单产均居于世界首位,玉米的播种面积以北美最多,其次为亚洲、拉丁美洲和欧洲等。以玉米为原料制成的加工产品有3000 种以上,玉米是制造复合饲料的最主要原料,一般占65-70%。中国玉米的种植面积和产量均居于世界第二位,仅次于美国。

一、全球玉米市场现状分析

1、全球玉米产量分析

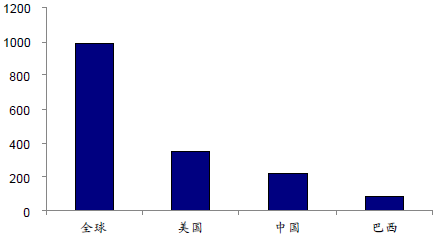

全世界每年种植玉米1.77 亿多公顷,总产量9.7 亿多吨,约占全球粮食总量的30-35%,主要分布国家有美国、中国、巴西、阿根廷,这四个国家的总产量约占全球总产量的70%左右,其中美国占30%以上,中国占25%左右。2015 年美国玉米种植面积为3364 万公顷,产量为3.51 亿吨,中国玉米种植面积为3712 万公顷,产量为 2.18 亿吨。从2014 年开始,中国已经超过美国,成为全球玉米种植面积最多的国家。

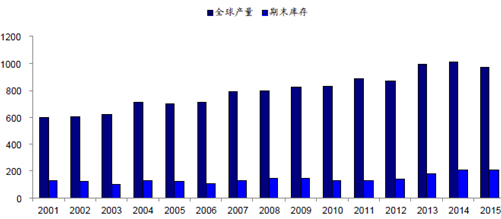

2001-2015年全球玉米产量及期末库存(百万吨)

2001-2015年主要生产国玉米播种面积增长放缓(百万公顷)

2015 年全球玉米各主产国产量(百万吨)

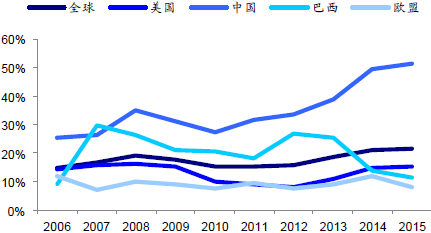

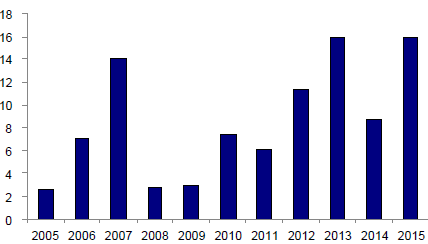

2006-2015年全球玉米库存消费比(%)

2、全球玉米库存分析

从全球库存来看,截止2015 年年底,根据美国农业部的数据显示,全球库存数量为2.06 亿吨,期末库存消费比为21.34%,连续四年稳步增加,已经从2011 年的14.98%到2014 年突破20%的水平。其中超过一半的库存在中国,中国是全球主要产销国中库存消费比最大的国家,即去库存压力最大的国家。如何去库存是未来中国玉米市场面临的最重要课题,整个行业亟待去库存。

3、全球玉米出口量分析

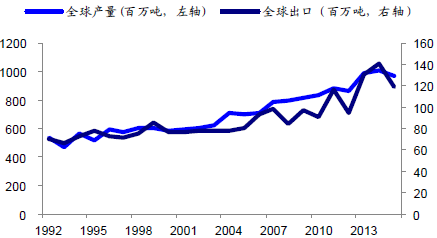

近几年,全球玉米的进出口贸易量约保持在9000 万吨至1.1 亿吨左右,从出口国看,美国、阿根廷和巴西等玉米主产国也是玉米出口大国。美国年平均玉米出口量在4000万吨左右,占全球玉米贸易总量的55-65%。阿根廷年玉米出口量约为900-2000 万吨,巴西近年来出口量呈现上升趋势。中国虽然是世界第二大玉米主产国,但近年来出口量极少,甚至由于内外玉米价格巨大的价差一直存在,虽然国内库存高居不下,但仍出现进口,且数量小幅增加。

全球主要出口国玉米出口情况(百万吨)

年份 | 全球 | 美国 | 阿根廷 | 巴西 |

2001/02 | 72.74 | 47.27 | 8.58 | 3.86 |

2002/03 | 76.78 | 40.92 | 12.35 | 3.81 |

2003/04 | 79.04 | 48.81 | 10.44 | 5.82 |

2004/05 | 75.97 | 45.35 | 13.75 | 1.43 |

2005/06 | 82.55 | 56.08 | 10.72 | 2.83 |

2006/07 | 91.33 | 54.21 | 15.73 | 8.07 |

2007/08 | 98.16 | 60.66 | 15.68 | 7.88 |

2008/09 | 83.60 | 47.76 | 6.47 | 7.18 |

2009/10 | 92.75 | 49.70 | 16.93 | 8.62 |

2010/11 | 91.71 | 45.16 | 15.20 | 11.58 |

2011/12 | 103.72 | 38.39 | 16.50 | 12.67 |

2012/13 | 100.51 | 18.26 | 22.79 | 26.04 |

2013/14 | 129.62 | 50.71 | 12,85 | 22.04 |

2014/15 | 114.79 | 44.50 | 12.00 | 22.00 |

全球玉米出口有所下滑

4、全球玉米进口分析

就全球玉米进口国而言,分布比较分散,亚洲地区相对进口量较大,其中日本为最大的玉米进口国,年进口量1500-1600 万吨,进口数量比较平稳,15 年来数字基本没有变化,日本进口玉米主要用于饲料生产。亚洲地区的韩国年进口量为900 万吨左右,日本和韩国进口的玉米主要来自美国。欧盟方面,除去在个别年度如2007 年度进口1400万吨、2012 年度进口1136 万吨、2013 年度进口1595 万吨以外,其他年份一般进口在600 万吨以下。欧洲进口玉米用途基本在饲料消费,如果某年份饲料构成中的小麦量进口萎缩将由玉米补足,这也是个别年份玉米进口激增的重要原因之一。另外,近几年墨西哥进口也逐年攀升,已接近1100 万吨水平。

全球主要进口国玉米进口情况(百万吨)

年份 | 全球 | 日本 | 韩国 | 欧盟 | 墨西哥 |

2001/02 | 71.75 | 16.39 | 8.62 | 2.18 | 4.07 |

2002/03 | 75.72 | 16.86 | 8.78 | 2.62 | 5.27 |

2003/04 | 75.72 | 16.86 | 8.78 | 2.62 | 5.27 |

2004/05 | 76.14 | 16.48 | 8.63 | 2.43 | 5.94 |

2005/06 | 7.97 | 16.62 | 8.48 | 2.52 | 6.79 |

2006/07 | 7.97 | 16.62 | 8.48 | 2.52 | 6.79 |

2007/08 | 99.90 | 16.61 | 9.31 | 14.05 | 9.56 |

2008/09 | 82.10 | 16.53 | 7.19 | 2.46 | 7.76 |

2009/10 | 90.06 | 15.97 | 8.46 | 2.76 | 8.30 |

2010/11 | 90.98 | 15.65 | 8.11 | 7.39 | 8.25 |

2011/12 | 101.18 | 14.89 | 7.64 | 6.11 | 11.17 |

2012/13 | 98.83 | 14.41 | 8.17 | 11.36 | 5.68 |

2013/14 | 122.95 | 15.12 | 10.41 | 15.92 | 10.95 |

2014/15 | 109.76 | 15.40 | 9.60 | 7.00 | 10.90 |

2005-2015年欧盟玉米进口量统计(单位:百万吨)

5、全球玉米消费量分析

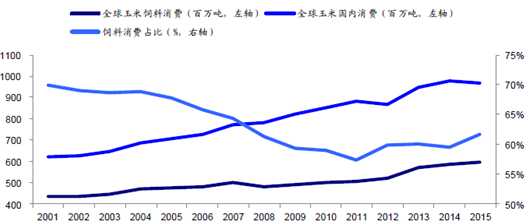

全球每年玉米总消费量从1999/2000 年度开始就保持在6 亿吨以上,2009/10 年度消费量超过8 亿吨,2013/14 年度消费量达到9 亿吨以上,而2014 年度和2015 年度消费量分别为9.79 亿吨、9.68 亿吨,全球玉米消费量逐年增长,并且几乎每三年消费量就上一各新台阶。玉米的终端消费主要集中在四方面,即食用、饲用、工业加工及种用,其中最主要的用途、占比最大的是饲用。玉米是“饲料之王”,2010/11 年度以来全球饲用玉米消费连续六年超过5 亿吨,2015 年度饲用消费为5.96 亿吨,占全球玉米消费总量的60%。

2001-2015年全球玉米主要消费国家消费量(百万吨)

年份 | 全球 | 美国 | 中国 | 巴西 | 日本 |

2001/02 | 622.5 | 200.94 | 123.10 | 35.00 | 16.30 |

2002/03 | 627.50 | 200.75 | 125.90 | 35.80 | 16.80 |

2003/04 | 649.37 | 211.59 | 125.90 | 36.30 | 17.20 |

2004/05 | 688.56 | 224.61 | 131.00 | 38.50 | 16.50 |

2005/06 | 706.75 | 232.02 | 137.00 | 39.50 | 16.70 |

2006/07 | 726.60 | 230.67 | 145.00 | 41.00 | 16.50 |

2007/08 | 774.14 | 261.63 | 150.00 | 42.50 | 16.60 |

2008/09 | 782.06 | 258.04 | 153.00 | 45.50 | 16.70 |

2009/10 | 818.75 | 280.99 | 165.00 | 47.00 | 16.30 |

2010/11 | 852.98 | 284.55 | 180.00 | 49.50 | 15.70 |

2011/12 | 866.65 | 277.91 | 188.00 | 50.50 | 14.90 |

2012/13 | 868.76 | 262.97 | 200.00 | 52.50 | 14.50 |

2013/14 | 944.91 | 293.04 | 212.00 | 55.00 | 15.10 |

2014/15 | 968.91 | 300.88 | 216.00 | 56.50 | 15.40 |

2001-2015年全球玉米饲料消费量变化趋势图

二、中国玉米行业发展现状分析

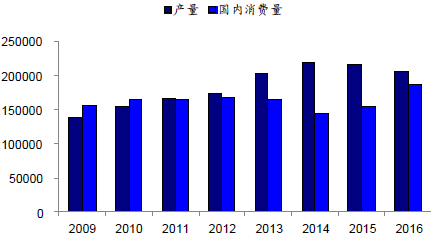

1、中国玉米产量分析

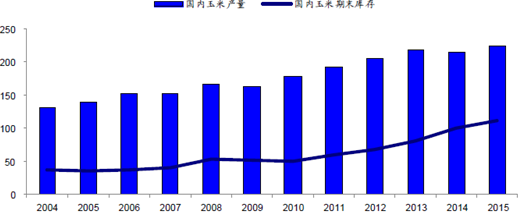

我国是玉米生产大国,总产量全球仅次于美国,位居第二,占全球总产量25%左右,产量超过2 亿吨。我国玉米生产区域虽然分布比较广泛,但辽宁、吉林、黑龙江及内蒙主产区生产了全国40%以上的玉米,上述地区常年玉米播种面积为1000-1400 万公顷,正常年份玉米产量6000-9000 万吨左右,是我国最大的玉米商品粮产地。其次,华北黄淮地区常年玉米播种面积为1000-1100 万公顷,正常年份玉米产量为6000 万吨左右,约占全国总产量30%。

2004-2015年中国玉米产量及期末库存(百万吨)

2001-2015年国内玉米库存消费比

2、中国玉米消费量分析

我国作为玉米消费大国,玉米消费基数较大,近几年增长率并不高。2010 年我国玉米消费量就上了1.6 亿吨的整数关口,2015 年的消费量为1.87 亿吨,年化复合增长率不到3%。我国玉米消费主要集中于饲料和工业消费,二者占到了90%以上。随着城乡居民生活水平的提高,包括玉米淀粉、酿造、医药、燃料乙醇等玉米深加工也得到了快速发展。我国自2007 年开始,玉米已实现供需自给自足状态。

2001-2015年中国玉米供需平衡表(千吨)

年份 | 期初库存 | 产量 | 进口量 | 饲料用量 | 食用、种用工业用量 | 出口量 | 期末库存 |

2001/02 | 102372 | 114088 | 39 | 94000 | 29100 | 8611 | 84788 |

2002/03 | 84788 | 121300 | 29 | 96000 | 29900 | 15244 | 64973 |

2003/04 | 64973 | 115830 | 2 | 97000 | 31400 | 7553 | 44852 |

2004/05 | 44852 | 130290 | 2 | 98000 | 33000 | 7589 | 36555 |

2005/06 | 36555 | 139365 | 62 | 101000 | 36000 | 3727 | 35255 |

2006/07 | 35255 | 151600 | 16 | 104000 | 41000 | 5269 | 36602 |

2007/08 | 36602 | 152300 | 41 | 106000 | 44000 | 549 | 38394 |

2008/09 | 38394 | 165914 | 47 | 108000 | 45000 | 172 | 51183 |

2009/10 | 51183 | 163974 | 1296 | 118000 | 47000 | 151 | 51302 |

2010/11 | 51302 | 177245 | 979 | 128000 | 52000 | 111 | 49415 |

2011/12 | 49415 | 192780 | 5231 | 131000 | 57000 | 91 | 59335 |

2012/13 | 59335 | 205614 | 2702 | 144000 | 56000 | 81 | 67570 |

2013/14 | 67570 | 218490 | 3277 | 150000 | 58000 | 22 | 81315 |

2014/15 | 81315 | 215646 | 5516 | 140000 | 62000 | 100 | 100464 |

2009-2016年中国玉米产量和消费对比(千吨)

2000-2014年国内玉米饲料消费占比居首(百万吨)

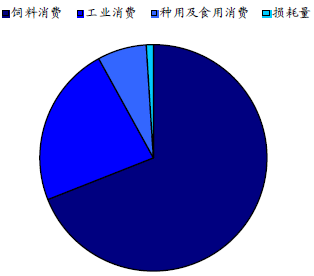

2015 年度国内玉米消费结构(%)

2005-2015年中国玉米进口量统计(单位:万吨)

相关报告:智研咨询发布的《2016-2022年中国玉米行业市场监测及投资趋势报告》

三、玉米淀粉行业发展现状

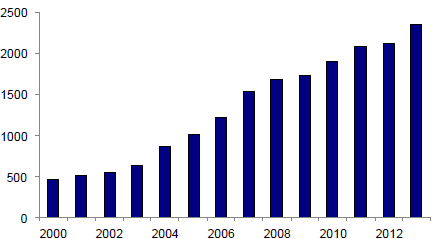

玉米淀粉是将玉米经粗细研磨,分离出胚芽、纤维和蛋白质等副产品后得到的产品,一般来说,约1.4 吨玉米(含14%水分)可以提取1 吨玉米淀粉。1999 年开始,我国就成为了生产玉米淀粉量第二大的生产国,仅次于美国,产量为420 万吨;2001 年首次突破500 万吨,此后更是进入生产快车道,2005 年玉米淀粉产量突破1000 万吨,2011 年突破2000 万吨。尤其是2011 年-2013 年连续三年国内食糖的价格高企,更是直接促进了玉米淀粉行业产能急剧扩张。

2000-2012年国内玉米淀粉产量趋势图(万吨)

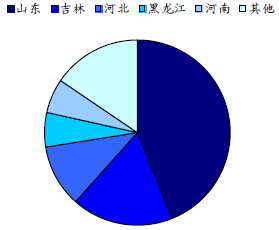

玉米淀粉行业产能较大,但开机率不高,2014 年以来平均开机率在60%左右,存在较大部分产能闲臵,这也与产业竞争较为剧烈有很大关系。从地域上看,前五大生产省份依次为山东、吉林、河北、黑龙江和河南,其中山东占比40%以上。

玉米淀粉生产省份分布(%)

玉米淀粉终端消费占比(%)

与玉米淀粉加工产能急剧扩张对比明显的是,下游消费短期却增长缓慢,致使玉米淀粉出现阶段性供大于求的局面。玉米淀粉用途广泛,下游产品达3500 多种,涉及淀粉糖、啤酒、医药、造纸等众多行业,其中淀粉糖用量最大,约占玉米淀粉消费总量的55%,气候依次是啤酒、医药、造纸和化工、食品加工、变性淀粉等。玉米淀粉消费地域分布较广,沿海地区占据突出地位,其中长三角地区约占17%,珠三角地区约占14%,胶东半岛约占12%,福建地区约占7%。据中国海关数据,2013年我国玉米淀粉进口量约为9.7 万吨,进口量约为0.15 万吨。玉米淀粉产业集中度较高,前10 大企业(集团)产量占比达到59%。玉米物流流向清晰,华北地区(含山东)和东北地区(含内蒙)除供应区域内部外,主要流向华东和华南地区。

四、中国玉米行业发展趋势预测

1、玉米供需格局仍将维持宽松,即使2016年农民因粮价下跌和政策调减种植结构而导致玉米种植面积减少,玉米供给依然十分充足。这是因为我国玉米的库存量实在太大了。国家粮食局去年开会的时候用了两个“前所未有”来形容当前的粮食供应压力。我国玉米库存去到一个什么样的规模呢?美国农业部的估算是1.14亿吨,但业内人士均表示,大大低估了。仅2014和2015两年的临储收购量就超过1.5亿吨,而拍卖出去的呢?不足3000万吨。2011-2015年9月,临储玉米结余量达到1.55亿吨。2015/16年玉米临储收购量说不定又要刷新历史,截至2016年1月份,东北国储累计收购量也达到6000万吨,超过去年同期水平。加上年度近4000万吨的结余以及部分社会库存,相关机构估算,2015/16年玉米的期末库存总量将达到惊人的2.3亿吨。这比美国农业部的估算多出了整整一倍!据此计算,年度库消比也从55%的超高水平,变为123%,这意味着,即使全年都不生产玉米,单靠库存也能满足国内需求了。

2、2000-2015年,中国粮食总产量增长1.22亿吨,而玉米产量就增长了1.26亿吨,即全部增产都来自于玉米。如今原来超过80%种大豆的面积已转种玉米,且去年秋季玉米获得超级丰收,造成市场价格大跌20%-30%。2016年玉米种植面积注定大幅减少,加上厄尔尼诺等不利影响,2016年中国粮食增产曲线或将出现拐点。我们先看我国粮食的增产“全部来自于玉米”这个描述,就是不符合现实的。根据国家统计局数据,2000-2015年,我国粮食总产从4.62亿吨增加至6.21亿吨,增幅为1.59亿吨,而非报道的“1.22亿吨”。玉米确实是主要的增产品种,十五年来增长近1.2亿吨,也没有错,但小麦和稻谷也是增产的,分别增产约4000万吨和3000万吨,大豆减产约500万吨。其次,无论是迫于市场价格下跌的压力,还是政策调整结构的要求,农民也不可能短期内就大幅转变种植品种,因为这需要一系列的配套措施。

3、未来十二个月里芝加哥期货交易所(CBOT)玉米期货价格预计为每蒲式耳3.75美元,接近当前投资者交易的水平。而未来三个月CBOT小麦期货价格预计为每蒲式耳5.30美元,高于目前投资者交易的水平。天气是近期全球玉米市场最大的利多因素。北极涛动和北大西洋涛动,从1月份开始欧洲将会出现更加寒冷的天气,可能造成今年冬季欧洲出现反常寒冷天气。到2016年春季末期,目前的强厄尔尼诺天气可能转为中性。但是如果厄尔尼诺在2016年的7月份转换成强的拉尼娜天气,将导致玉米供应面临实质性风险。

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国玉米行业竞争现状及投资策略研究报告

《2025-2031年中国玉米行业竞争现状及投资策略研究报告》共十四章,包含玉米加工产品发展分析,玉米关联产业发展分析,玉米行业发展前景预测等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询