1、行业竞争格局

(1)全球竞争格局

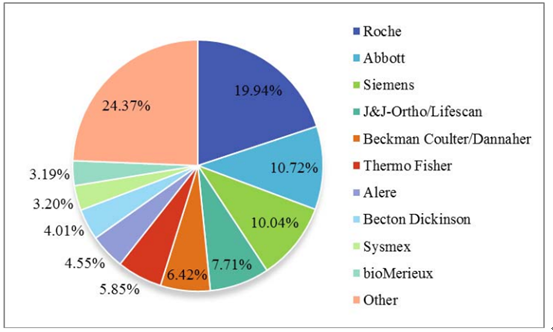

产业信息网发布的《2016-2022年中国体外诊断产业竞争现状及发展趋势研究评估报告》显示:全球体外诊断产业发展始于 20 世纪 70 年代,目前已经进入稳定增长期,并涌现出包括 Roche(罗氏) 、Abbott(雅培) 、Siemens(西门子) 、bioMerieux(生物梅里埃) 、Becton Dickinson(BD)等一批著名跨国企业集团,这些集团依靠其产品质量稳定、技术含量高及设备制造精密的优势,在全球高端体外诊断市场占据大部分市场份额,2013 年前 10 家企业市场份额占全球市场的 75.63%17。

2013 年全球体外诊断行业市场格局

跨国企业集团以其强大的财力为后盾,不断加快全球并购战略,拓展新业务,进一步扩大体外诊断市场份额。2006 年,西门子以 15 亿欧元收购美国诊断试剂公司 DPC, 2007 年又分别以 42 亿欧元和 70 亿美元收购原排名行业前列的 Bayer (德国拜耳)和 DadeBehring(美国德灵)的诊断业务,一举跻身全球第二位。2008年,行业龙头罗氏斥资 34 亿美元收购美国诊疗设备制造商 Vent ana,以巩固其在体外诊断和肿瘤治疗领域的全球领先地位;2013 年收购 Constitution Medical Inc,以加强其在血液检测方面的实力。 丹纳赫通过2004年以7.3亿美元收购Radiometer进军诊断领域,2006 年收购 Vision Systems,2009 年收购 Genetix,2011 年以 68亿美元收购百年企业贝克曼,2012 年收购 Irish International Inc18。2010 年,Bio-Merieux(生物梅里埃)收购了我国快速检测生产商美康生物技术(上海)有

限公司19,2012 年 7 月收购了印度分子诊断公司 RAS Lifesciences 60%的股份,凸显出 Bio-Merieux(生物梅里埃)加快对亚洲市场的扩张步伐。2014 年 1 月生物梅里埃成功收购美国 BioFire 公司20,进一步巩固体外诊断领域领军地位。跨国企业集团并购使产业集中度进一步提高。

(2)国内竞争格局

首先,国际跨国公司在我国体外诊断的高端市场中占据相对垄断地位,利用其产品、技术和服务等各方面的优势,不断加大在华投资力度,尤其在国内三级医院等高端市场中拥有较高的市场份额,价格普遍比国产同类产品高,同时国内企业由于技术水平及整体产品质量相对较低,其用户主要集中在二级医院和基层医院,以及市场空间趋于饱和的临床生化市场。

其次,国内体外诊断企业数量众多,但绝大多数规模较小,整体规模效益差。

作为我国医疗器械领域中的新兴产业,体外诊断行业近年来发展迅速,不断涌现出本土体外诊断企业,但大多为中小型企业,主要经营单一领域或单一技术及产品,试剂和仪器的配套性差,规模效益发展严重受阻,不少国内原本有相当市场份额和规模的企业更是因此而被国外企业收购。

体外诊断行业是典型的技术创新推动型行业,同时也属于资本密集型行业,且国家和地方均有严格的行业准入和监管政策,准入门槛较高,但对于已进入者而言,体外诊断行业竞争较为激烈,市场化程度较高。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国体外诊断(IVD)仪器行业市场发展规模及前景战略研判报告

《2026-2032年中国体外诊断(IVD)仪器行业市场发展规模及前景战略研判报告》共八章,包含中国体外诊断(IVD)仪器产业链全景梳理及布局状况研究,中国体外诊断(IVD)仪器企业布局案例研究,中国体外诊断(IVD)仪器行业市场前瞻及战略布局策略建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2025!中国体外诊断(IVD)行业产业链、发展现状、产品注册情况、竞争格局及发展趋势分析:国产替代加速推进,IVD行业开启智能化与精准化发展新篇章[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![2021年中国体外诊断行业主要企业经营现状分析,产品持续突破,市场前景广阔[图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![2022年中国体外诊断行业发展环境(PEST)分析:社会疾病预防需求持续刺激行业发展[图]](http://img.chyxx.com/images/2022/0330/83e55e0fd01cd7eb3b56b758f35281ec8d2514ab.png?x-oss-process=style/w320)