在过去的十年中,风力发电在我国取得了飞速的发展,装机容量从 2004年的不到 75MW跃升至 2015上半年的近 125GW,在全国电力总装机中的比重已超过7%,成为仅次于火电、水电的第三大电力来源。

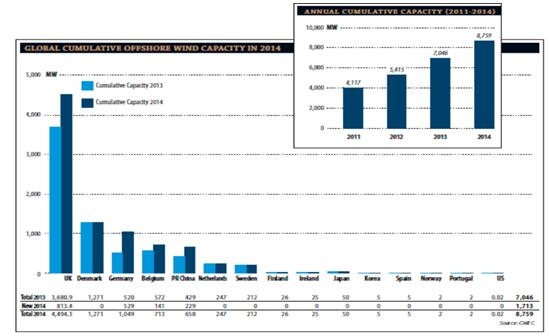

2014 年全球海上风电累计容量达到了 8759MW,相比 2013 年增长了 24.3%。截至 2014 年底全球91%(8045MW)的海上风机安装于欧洲的海域,为全球海上风电发展的中心。我国同样具备发展海上风电的基础,目前标杆电价已到位,沿海省份已完成海上风电装机规划,随着行业技术的进步、产业链优化以及开发经验的累积,我国海上风电将逐步破冰,并在“十三五”期间迎来爆发,至2020年 30GW的装机目标或将一举突破。

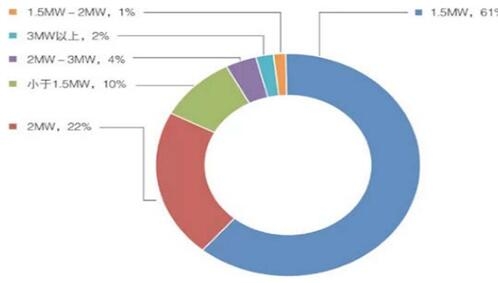

陆上风电的单机容量以 1.5MW、2MW类型为主,截止至 2014年我国累计装机类型统计中,此两种机型占据了 83%的比例。而海上风电的机型则以2.5~5MW为主,更长的叶片与更大的发电机,对于风能的利用率也越高。

2014年中国不同功率风电机组累计装机容量占比

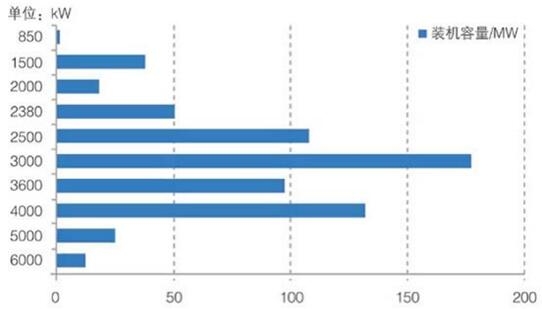

2014年底中国海上风电机组累计装机容量占比

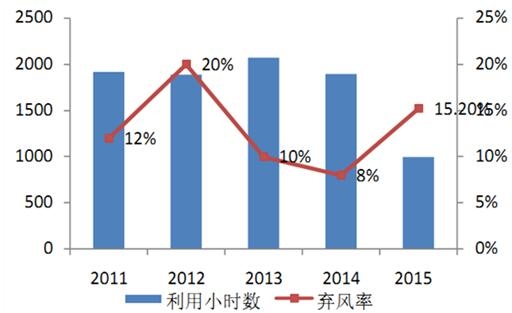

在有效利用小时数上,陆上风电一般为 1800~2200h,而海上风电要高出20%~30%,达到 2500h以上,且随单机规模的加大而提高。更强更稳的风力以及更高的利用小时数,意味着海上风电的单位装机容量电能产出将高于陆上。

我国风电平均利用小时数及弃风率

根据中国气象局的测绘计算,我国近海水深 5-50 米范围内,风能资源技术开发量约为 500GW(扣除了航道、渔业等其他用途海域,以及强台风和超强台风经过 3 次及以上的海域) 。虽然在可开发总量上仅为陆上的 1/5,但从可开发/已开发的比例以及单位面积可开发量上看,海上风电的发展潜力更为巨大,年均增速也将更高。

我国风电平均利用小时数及弃风率

地区 | 总面积 (万平方千米) | 风能资源潜在开发量(GW) | 已开发量(GW) |

陆上(70 米高度) | ≈ 960 | 2600 | 124 |

海上(水深 5-50米,100米高度) | 39.4 | 500 | 0.82 |

一、全球海上风电发展现状

2014年全球海上风电累计容量达到了8759MW,相 比2013年增长了24.3%。在新增装机量上,2014全球新增装机 1713MW,相比 2013年的 1567MW更进一步。 欧洲为全球海上风电发展的中心。 2014年全球新增装机容量的 1713MW中,英国、德国、比利时共占了 1483.4MW,占比 86.6%;其余为我国的 229.3MW,以及其他一些国家的小容量试点项目。

在各国的累计装机容量排名中,英国、丹麦、德国、比利时、中国、荷兰、瑞典分列前七位,仅有中国为非欧洲国家。事实上截至 2014 年底全球 91%(8045MW)的海上风机安装于欧洲的海域,包括北海(5,094.2 MW: 63.3%),大西洋(1,808.6 MW: 22.5%) 以及波罗的海(1,142.5 MW:14.2%)。

全球海上风电2014年装机容量情况

截至 2014年底,英国海上风电总装机量约等于其他所有国家的总和。英国拥有 11450 公里的海岸线,海上风资源极为丰富;此外,英国拥有强大的工业基础及最为完备的海上风电供应链,可以支持其大规模的扩张。 2015 上半年英国装机 522.6MW,使总装机量突破 5GW。英国的短期目标为至 2020年完成至少 9GW,即每年最少 800MW的装机。

2014年底德国海上风电装机量已突破了 1GW。而 2015年德国新增装机量将超 2GW (上半年已完成 1706.3MW),新增市场投资达 100亿欧元。 Global Tech 1 海上风电场已于 2015 年 1 季度完工,项目规模达 400MW,成为全球最大的海上风电场。

截止至 2014 年底美国尚无建成的海上风电项目。进展最快的两个项目中,468MW的 Cape Wind项目由于EMI公司的财务问题而被取消电力购买协议;30 MW的 BlockIsland项目进展顺利,预计将于 2016年底建造完成。 根据美国能源局发布的 WindVision 报告,至 2030 年美国有望开发 22GW的海上风电项目,因此前景同样广阔。

日本拥有强大的海事工业和世界上第六大的海洋特殊经济特区,这使得发展海上风电显得十分具有吸引力。加之福岛核电危机后,日本结束了核电的发展,巨大的能源缺口需要填补,使得政府转向海上风电的开发。日本目前有49.6MW 的海上风电装机容量,其中包括 4MW 漂浮式风电。 2014 年 3 月,日本政府确定海上风电的标杆电价为 36 日元/kWh,为日本陆上风电标杆电价的 1.6倍。目前,共 874MW的项目正处于前期计划阶段。

韩国采取可再生能源配额制来激励可再生能源的发展,配额制替代2010 年废除的固定电价制度。配额制要求韩国电力公司到 2015 年有 3.5%的电力来自可再生能源,2022 年则要有 10% 的电力来自可再生能源。同时,由于韩国陆上风电发展受限于土地的可获得性和耗时的规划程序,因此海上风电成为韩国电力公司实现配额制的主要技术选择。韩国海上风电发展目标为 2016 年900MW,2019 年 1.5GW。目前,三星重工以及现代重工正推动韩国海上风电的初期发展。

相关报告:智研咨询(http://www.chyxx.com/)发布的《2016-2022年中国海上风电行业市场供需预测及投资战略研究报告》

二、我国海上风电的发展驱动力

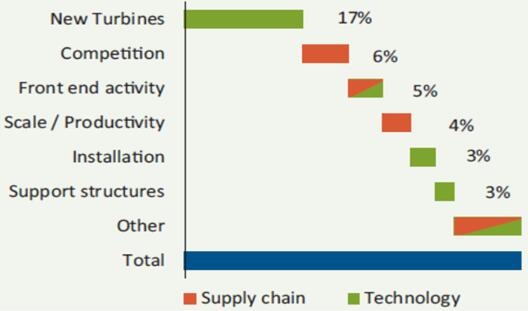

海上风电起步时间较短,所应用的部件或装备大多由其他行业改装而来,因此海上风电的产业链并不成熟、完备,行业技术方面也有极大的进步空间,这两项因素的合力将逐步推动成本下行。根据The Crown Estate的预测,英国海上风电行业通过各项途径,至 2020 年度电成本较之 2011 年,将有 39%的下降空间,即从 140英镑/MWh降至 85.4英镑/MWh。

英国海上风电 2020年 LCOE下降百分比

根据中国风电发展路线图2050,到 2030 年近海风电平均上网电价将从目前的 0.75元/千瓦时降低至 0.6元/千瓦时。标杆电价引导着成本下行,我们预计近海风电的度电成本也将从目前的 0.70~0.85 元/千瓦时降低至 2020 年的 0.68元以及 2030年的 0.5元左右,逐步逼近陆上风电的成本。

风电发展路线图

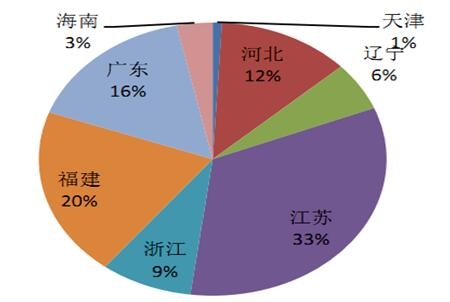

2014年8月 ,国家能源局发布了 《全国海上风电开发建设方案(2014-2016)》,总容量 10.53GW 的 44 个海上风电项目列入了开发建设方案,这些项目主要分布在江苏、福建、广东等沿海省份。其中包括已核准项目 9 个,容量 175 万千瓦,正在开展前期工作的项目 35 个,容量 853 万千瓦,这标志着我国海上风电开发将进一步提速。

除了国家层面外,各沿海省份也正积极开展可研工作,并制定各自的海上风电装机规划。今后,江苏南通、盐城南北部、连云港;山东莱州湾、渤中、长岛、半岛北海和半岛南海;广东粤东、粤西、珠三角;上海东海大桥、南汇、奉贤;河北唐山、沧州;浙江杭州湾、舟山东部、象山、台州、温州;辽宁瓦房店、花园口、庄河等海域将会成为海上风电建设重点布局地区。

列入开发建设方案项目的地区分布

我国沿海各省份海上风电装机规划

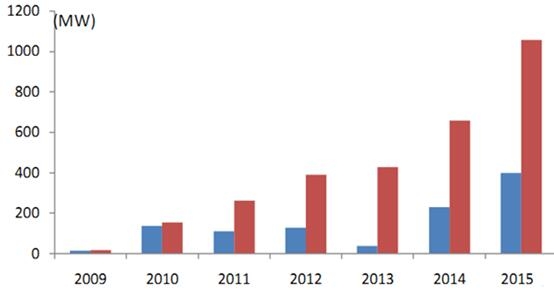

截止至 2015上半年,我国已完成约 824MW的累计装机,渡过试点示范阶段,开始进入早期商业化的时代。 根据海上风电产业监测体系,到 2015年 7月底,纳入“海上风电开发建设方案“的项目已建成投产 2 个、装机容量 6.1 万千瓦,核准在建 9 个、装机容量 170.2 万千瓦,核准待建 6 个,装机容量 154 万千瓦,其余项目正在开展前期工作,总体进度较慢。

随着国内海上风电标杆电价的出台、各部门的重视与协调,以及产业链的逐步完备、海上安装经验的逐步积累,我国海上风电将逐步破冰,并在“十三五”期间迎来爆发,至 2020年 30GW的装机目标或将一举突破。

中国海上风电装机情况

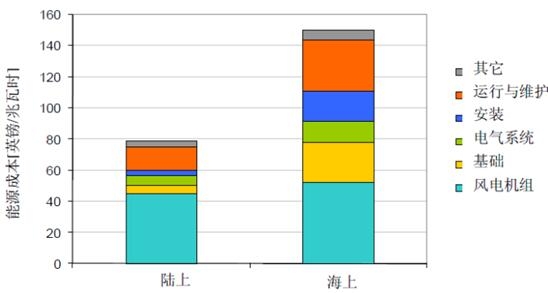

与陆上风电相比,海上风电建设的主要不同点在于需要海装船进行打桩以及运输风机部件,因此安装成本占比较高,达 20%~30%,陆上风电安装只需5%左右;此外,BOP 成本(基础、电缆及其他电力设施)同样占 30%~40%,而陆上风电只占 15%~25%;在风机成本上,海上风电占比较低,约 30%~40%,陆上风电需占到 60%~75%的比例。因此,海上风电的高造价主要源自于海上打桩、运输、海上变电站建设等的难度提升。

海上风电装机成本结构

在度电成本上,海上风电高出陆上约 80%~90%,主要差别就在于基础、安装与运行维护的成本之上。

海上风电装机成本结构

在总建造成本上,我国海上风电造价约在 13000~20000元/KW区间内,随离岸距离以及水深的增加而增加。欧洲的建造成本与国内相近,约在 2000~3000欧元/KW左右。目前国内的陆上风电建造成本约在 7000~8000元/KW左右,因此海上风电的造价成本达陆上的两倍。

海上风电造价成本情况

风电场/国家 | 投产年份 | 容量(MW) | 离岸(Km) | 水深(m) | 造价 |

上海东海大桥海上风电场 | 2009 | 102 | 8~13 | 9.8~10.3 | 23186元/Kw |

江苏如东龙源潮间带试验场 | 2009 | 32 | 4 | 潮间带 | 15625元/Kw |

江苏如东潮间带风电场示范工程 | 2011 | 150 | 3~8 | 潮间带 | 16900元/Kw |

Robin Rigg/英国 | 2010 | 180 | 8 | 10~12 | 2733 欧元/Kw |

Horns Rev 2/丹麦 | 2011 | 209.3 | 30 | 9~17 | 2246 欧元/Kw |

Thanet/英国 | 2011 | 300 | 11.3~11.5 | 20~25 | 3040 欧元/Kw |

Lincs/英国 | 2012 | 270 | 6~8 | 8.5~16.3 | 3230 欧元/Kw |

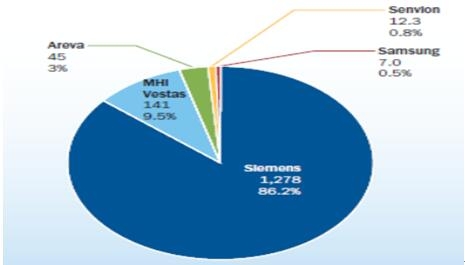

2014年欧洲海上风机市场占有率

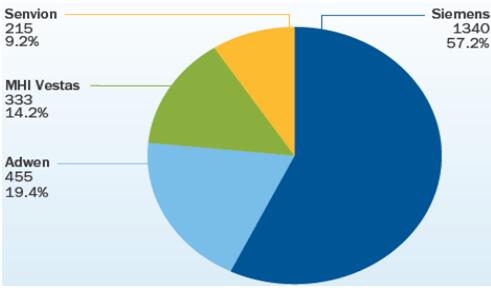

2015上半年欧洲海上风机市场占有率

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国海上风电机组行业发展战略规划及投资方向研究报告

《2025-2031年中国海上风电机组行业发展战略规划及投资方向研究报告》共六章,包含海上风电机组核心企业研究,中国海上风电项目投资可行性分析,中国海上风电机组产业研究总结等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2024年中国海上风电行业规模现状及竞争格局分析:累计装机容量持续上涨,市场集中度较高[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![2023年全球和中国海上风电装机行业现状分析:地方政策导向,海风渗透率提升空间较大[图]](http://img.chyxx.com/images/2023/0915/d8723642d179ca8f915f6f39f2514cbb54a01ae5.jpg?x-oss-process=style/w320)