输送带是带式输送机的主要部件,主要用于煤炭、矿山、冶金、化工、建筑和交通等部门的大规模连续化运输,运输的物料分为块状、粉状、糊状和成件物品等。

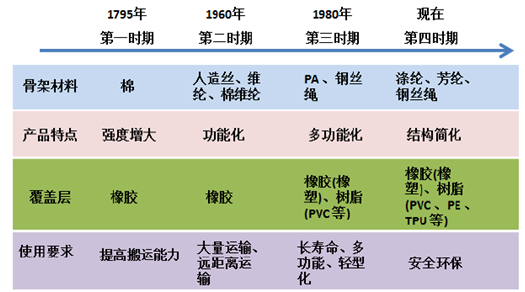

输送带发展阶段分析

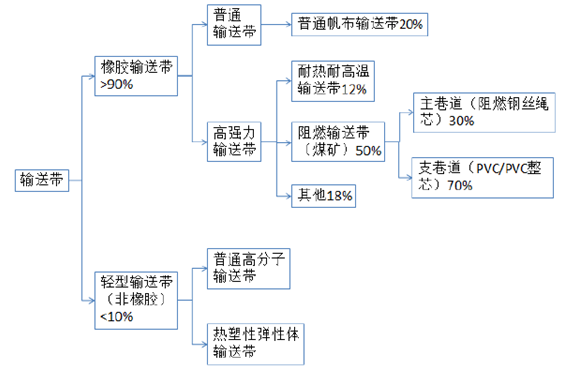

输送带的分类与市场空间占比

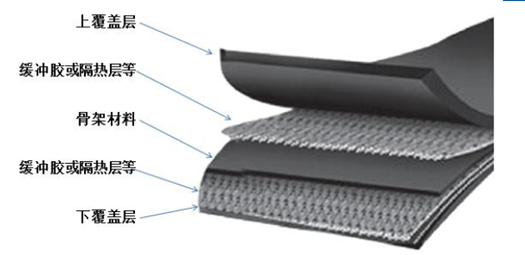

输送带主要由骨架材料、覆盖层及打底材料三大部分组成,其中覆盖层和骨架层为决定其性能的关键部分。

输送带的结构

根据覆盖层使用的原料不同,可以分为重型输送带及轻型输送带两大类;根据骨架材料的不同,可以分别分为钢丝绳芯输送带和织物芯输送带;根据带芯可以分为,织物芯输送带(棉帆布输送带、锦纶输送带和整体织物芯输送带)、钢丝绳芯输送带、牵引钢丝绳芯输送带(钢缆输送带)和钢网输送带等;按使用性能分,普通输送带、难燃输送带、耐热输送带、耐寒输送带、耐油输送带和耐酸碱输送带等;按形状分,管状输送带、挡边输送带、花纹输送带、提升输送带和盖状输送带等。

根据覆膜层原料不同的输送带分类

特点与用途 | |

重型输送带 | 以橡胶(包括天然胶及合成胶)为主要原料,因此也称为橡胶输送带,其使用范围集中在重工业、基础设施建设领域。橡胶带根据用途不同又可细分为传动带与输送带两大类, 前者用于机械传动,主要下游为汽车、农机等需要传动的行业;后者则用于物料输送,主要需求集中在煤矿、钢铁、港口、电力、水泥五大重工业领域, 其中煤矿行业需求量占50%左右。 |

轻型输送带 | 主要使用高分子材料,主要用于食品、电子等轻工业领域。 |

根据骨架材料不同的输送带分类

特点与用途 | |

钢丝绳芯输送带 | 钢绳芯输送带特点: 拉伸强度大、抗冲击好、寿命长、使用伸长小、成槽性好、耐曲挠性好,适于长距离、大运程、高速度输送物料。该产品是由芯胶、钢丝绳、覆盖 层和边胶构成。 钢绳芯输送带用途: 广泛用于煤炭、矿山、港口、冶金、电力、化工等领域输送物料。 |

织物芯输送带 | 织物芯输送带是为在不同地区、环境条件下输送各种特殊性能物品,输送带芯骨架结构而设定的,主要是为耐寒、耐油、耐热、耐高温、耐化学腐蚀输送带配套的带芯。可适用于不同地区,不同冷热条件,以及各种粮食食品,化工产品等散装物料的不同条件下输送。 普通输送带广泛用于建材、化工、煤炭、电力、冶金等部门,适用于常温下输送非腐蚀性的无尖刺的块状、粒状、粉末的多种物料,如煤炭、焦炭、砂石、水泥等散物(料)或成件物品,输送堆积密度为6.5t~2.5t/m3的各种块状、粒状、粉状等松散状 物料,也可用于成体物品输送。 |

轻型输送带是输送带中的精细产品, 以棉、聚酰胺(PA)、涤纶等织物作为带芯或骨架材料, 以橡胶(包括橡塑)或塑料作为覆盖层(也可无覆盖层), 带表面可以是光滑的, 也可以有各种图案的深浅花纹或横向型条、挡板和波纹挡边。轻型输送带主要分为高分子材料输送带、塑料链板输送带、聚氨酯同步带、高速平皮带(简称“片基带”)等多种产品。

新材料轻型输送带,代表了输送带行业未来发展的方向。它拥有橡胶输送带不具备的轻薄、清洁环保等优点, 而且可具有耐热、耐油、耐酸碱等优异性能, 代表了输送带轻量化、减层化、合成化、安全环保的发展方向, 符合材料领域节能环保的发展趋势。发达国家因环保和节能要求, 已逐步淘汰普通橡胶材料和棉纤维材料制造的输送带, 转而采用性能优越的高分子材料和高强度、低收缩的新型输送带材料。欧盟颁布和实施了REACH 法规和WEEE 、RoHS 指令等环保法律法规, 欧美国家已率先生产新材料轻型输送带来逐步取代橡胶输送带。

输送带的发展方向

新材料轻型输送带与传统橡胶输送带的对比

项目 | 传统橡胶输送带 | 新材料轻型输送带 |

涂层材料 | 天然橡胶、丁腈橡胶、氯丁橡胶、丁苯橡胶、其他橡胶 | PVC 、TPU 、热塑性聚酯弹性体(TPEE)、PA 、热塑性聚烯烃弹性体(TPO)、其他高分子材料 |

带芯材料 | PA 、棉帆布、带芯织物 | 涤纶织物、芳纶织物、棉布 |

物理性质 | 外观形状及颜色单一, 基带厚度平均5 ~ 20 mm ,常规适用厚度为10 mm ,产品精度达到±0 .3 mm ,最大定伸强力可达30 N/ mm ,最小辊轮直径80 mm ;比重(使用耗能指标)为14 kg/ m2 , 允许最高工作温度为130 ℃ | 外观形状多样、颜色丰富,基带厚度平均0 .6 ~ 6 mm ,常规适用厚度为2 .5 mm ,产品精度达到±0 .02 mm ,最大定伸强力可达100 N/ mm , 最小辊轮直径3 mm(刀口), 比重(使用耗能指标)为3 .3 kg/ m2 , 允许最高工作温度为250 ℃ |

卫生性质 | 不符合食品行业要求 | 符合美国FDA 、欧盟2002/72/ EC 要求, 符合《ISO22196 :2007 塑料制品表面抗菌性能评价》标准, 满足与食品接触的要求 |

生产环境 | 大量使用炭黑作为填充剂, 生产现场不卫生, 污 染大, 耗能大 | 原料主要是PVC(PVC 糊状树脂)、TPU 、PE 、TPEE等, 基本为浆状和颗粒状,生产现场清洁、无污染、节能 |

应用领域 | 矿山、港口、电厂、水泥厂、钢铁厂、其他重型物品 | 食品加工、电子、轻工业(大理石、木材、陶瓷等)、烟草行业、健身娱乐行业、物流行业(机场、邮政、快递服务等)、农业(花卉种植以及家禽类养殖)、汽车制造(钢板、轮胎输送) |

主要生产国 | 中国(最主要生产国)、印 度、越南等 | 瑞士、荷兰、德国、日本、意大利等 |

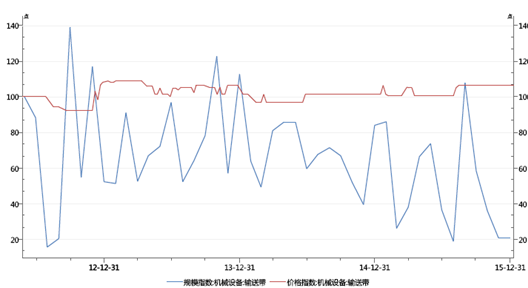

我国是全球第一大生产国与消费国,产量超过全球总产量的1/3, 2011年,我国输送带产量约4.2亿平。根据输送带行业2012年以来的规模指数判断,目前国内的产量大概在4亿平左右。

我国输送带出口量约为总产量的3~5%,出口主要国家是朝鲜、俄罗斯、澳大亚、罗马尼亚和东南亚及中东地区,产品大多以低端产品为主。比如,出口量只占澳国进口总量的2.36%,且大多为普通织物芯带,远低于英国、日本、希腊、韩国等所占比率,甚至少于台湾省(3.4%)。这说明,我国输送带的出口量还有很大的提升空间。

输送带的更换周期:大型流水线客户一般都定期更换输送带,耐高温带更换周期1 ~3个月,高强力输送带更换周期为6 ~12个月。

输送带的规模指数与价格指数

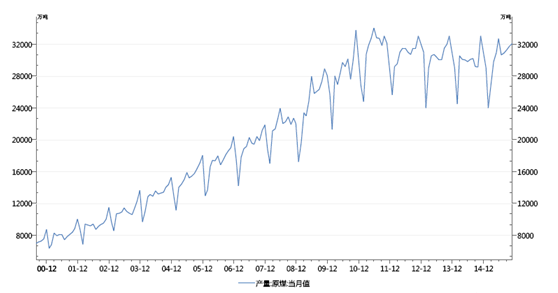

橡胶输送带(重型)的下游主要有5大行业,分别是煤炭、钢铁、发电、水泥和港口,其中煤炭是最重要的下游,约占输送带需求量的50%。以煤炭产量为例来看,自2010年以来,煤炭年产量的变化不大,由此推断橡胶输送带的市场空间变化不大,约3.6亿平米。

我国原煤产量变化,万吨

轻型输送带的下游主要是食品、电子等行业。以食品加工收入和电子元件产量为例来看,自2010年以来,食品价格收入和电子元件产量的年复合增长分别为16%和9%,由此估计未来轻型输送带的市场空间年均增长10%以上,约4000万平米左右。

替代传统输送带市场空间:尽管全球输送带市场成长空间有限, 但新材料轻型输送带却每年维持10 %~ 15 %的增长, 新材料轻型输送带进入国外输送带领域新的发展阶段, 在输送带行业中所占比例越来越高, 欧洲等发达国家的新材料轻型输送带目前已经达到了整个输送带行业37 %的比例,而我国轻型输送带比例不到10%。如果按照30%的比例测算,国内轻型输送带的替代市场空间约3.6亿平*20%=7200万平米。

合计自然增长和替代市场空间,约1.1亿平米每年。按照100~300元每平计算,轻型输送带市场空间约100~300亿。

国内新材料轻型输送带行业的竞争示意图

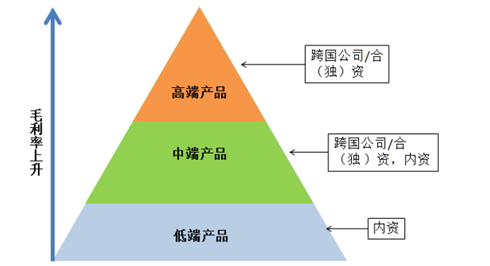

新材料轻型输送带高中低端产品对比

产品 | 价格 | 供应商 | 现状 |

低端产品 | 数十元/平米 | 国内二三线小厂 | 多数产品同质化严重,陷入低成本、低价格的恶性竞争。 |

中端产品 | 100~300元/平米 | 合资企业及技术水平较高的内资企业生产 | 受行业技术水平和产品品质提升等因素的影响,中端产品已处于充分竞争局面。激烈的市场竞争迫使新材料轻型输送带厂商在提供优质产品的同时,企业发展战略从纯粹的制造业向制造服务一体化的行业发展模式转变,通过不断的技术创新,提高产品质量,为下游用户提供全面的服务。 |

高端产品 | 300元以上/平米 | 国际知名新材料轻型输送带生产厂商及其在华子公司,比如ForboSiegling,Ammeraal,Habasit | 随着国内新材料轻型输送带生产厂商技术水平的提高,其产品正逐步向高端领域渗透,并在某些领域可完全替代进口产品,打破了跨国公司垄断高端市场的局面。 |

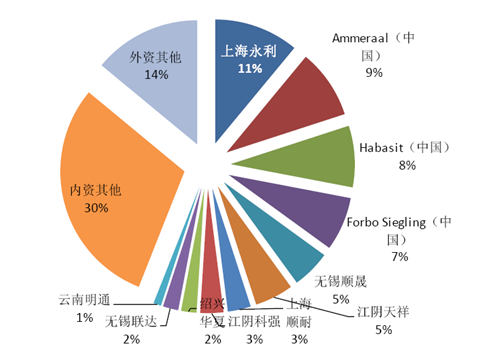

国内外轻型输送带厂家市场份额分布

相关报告:智研咨询发布的《2015-2022年中国橡胶输送带市场深度评估及投资战略咨询报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国轻型输送带行业市场竞争格局及产业前景研判报告

《2026-2032年中国轻型输送带行业市场竞争格局及产业前景研判报告》共十四章,包含轻型输送带行业风险及对策,轻型输送带行业发展及竞争策略分析,2026-2032年轻型输送带行业发展前景及投资建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询