产业信息网发布《2016-2022年中国电力供应产业深度调研及投资前景分析报告》显示,截至2014年底,全国发电装机容量136019万千瓦,同比增长8.7%;其中,水电30183万千瓦(含抽水蓄能2183万千瓦),占全部装机容量的22.2%;火电91569万千瓦(含煤电82524万千瓦、气电5567万千瓦),占全部装机容量的67.4%,比上年降低1.7个百分点;核电1988万千瓦,并网风电9581万千瓦,并网太阳能发电2652万千瓦。

2014年,全国基建新增发电设备容量10350万千瓦,其中,水电新增2185万千瓦,火电新增4729万千瓦,核电新增547万千瓦,并网风电新增2072万千瓦,并网太阳能发电新增817万千瓦。

2009-2015年中国发电装机容量统计

年份 | 发电装机容量(亿千瓦) | 同比(%) |

2009年 | 8.74 | -- |

2010年 | 9.62 | 10.07% |

2011年 | 10.56 | 9.77% |

2012年 | 11.44 | 8.33% |

2013年 | 12.47 | 9.00% |

2014年 | 13.60 | 9.06% |

2015年E | 14.60 | 7.35% |

资料来源:中电联

2009-2015年中国全口径发电量统计

年份 | 全口径发电量(万亿千瓦时) | 同比(%) |

2009年 | 3.68 | -- |

2010年 | 4.23 | 14.95% |

2011年 | 4.72 | 11.58% |

2012年 | 4.98 | 5.51% |

2013年 | 5.35 | 7.43% |

2014年 | 5.54 | 3.55% |

2015年E | 5.73 | 3.43% |

资料来源:中电联

2014年,全国全口径发电量55459亿千瓦时,比上年增长3.6%。分类型看,水电发电量10661亿千瓦时,同比增长19.7%,占全国发电量的19.2%,比上年提高2.6个百分点;火电发电量41731亿千瓦时,同比下降0.7%,占全国发电量的75.2%,比上年降低3.3个百分点;核电、并网风电和并网太阳能发电量分别为1262亿千瓦时、1563亿千瓦时和231亿千瓦时,同比分别增长13.2%、12.2%和171%,占全国发电量的比重分别比上年提高0.2个、0.2个和0.3个百分点。

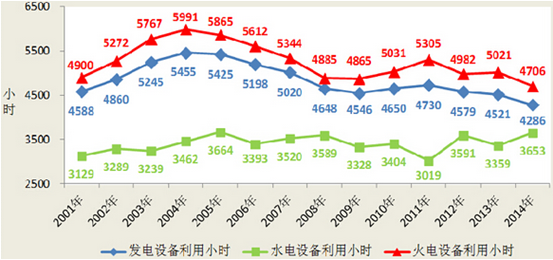

2014年,全国6000千瓦及以上电厂发电设备平均利用小时数4286小时,同比降低235小时。其中,水电设备平均利用小时3653小时,同比增加293小时;火电设备平均利用小时4706小时,同比降低314小时;核电7489小时,同比降低385小时;风电1905小时,同比降低120小时。

2001-2014年中国发电设备利用小时情况

资料来源:中电联

2009-2015年中国全社会用电量统计

年份 | 全社会用电量(万亿千瓦时) | 同比(%) |

2009年 | 3.64 | -- |

2010年 | 4.19 | 15.11% |

2011年 | 4.70 | 12.17% |

2012年 | 4.96 | 5.53% |

2013年 | 5.32 | 7.26% |

2014年 | 5.52 | 3.76% |

2015年E | 5.90 | 6.88% |

资料来源:中电联

2014年,全国全社会用电量55233亿千瓦时,同比增长3.8%。其中,第一产业用电量994亿千瓦时,同比下降0.2%;第二产业40650亿千瓦时,同比增长3.7%;第三产业6660亿千瓦时,同比增长6.4%;城乡居民生活6928亿千瓦时,同比增长2.2%。工业用电量39930亿千瓦时,同比增长3.7%,其中,轻、重工业用电量分别为6658亿千瓦时和33272亿千瓦时,分别比上年增长4.2%和3.6%。

2010-2015年中国主要电力企业电力工程建设完成投资统计

年份 | 电力企业电力工程建设完成投资(亿元) | 同比(%) |

2010年 | 7051 | -- |

2011年 | 7393 | 4.85% |

2012年 | 7466 | 0.99% |

2013年 | 7611 | 1.94% |

2014年 | 7764 | 2.01% |

2015年E | 7914 | 1.93% |

资料来源:中电联

2014年,全国主要电力企业电力工程建设完成投资7764亿元,同比增长0.5%。电源工程建设完成投资3646亿元,同比下降5.8%,其中,水电、火电、核电、风电分别完成投资960亿元, 952亿元, 569亿元, 993亿元;电网工程建设完成投资4118亿元,同比增长6.8%。

2015 年中央出台系列“稳增长”政策措施,中电联预计 2015年我国国内生产总值增长 7.0%左右,且改革红利将逐步释放,有利于稳定电力消费增长;2014 年对用电量增长产生抑制作用的气温因素,将对 2015 年用电量尤其是居民用电量增长有一定拉升作用;受经济转型驱动,信息消费等第三产业仍将保持快速增长势头;部分地区为大气污染防治和节能减排而推行的电能替代客观上有利于促进电力消费增长;部分地方逐步推进的电力用户直接交易试点,降低了用户电价,企业生产成本下降,一定程度上促进电力消费。与此同时,未来我国的节能减排和环境保护压力日益加大,按目前电力工业整体情况,我们预计 2015 年全国电力供需继续总体宽松,东北和西北区域电力供应能力仍然富余较多,华东、华中和南方区域电力供需平衡,各区域内均有部分省份电力供应能力盈余,华北区域电力供需总体平衡,部分地区偏紧。

2014年,全国电力供需总体宽松,东北和西北区域供应能力富余较多,华中、华东和南方区域供需总体平衡,华北区域供需总体平衡,部分地区偏紧。省级电网中,受机组环保改造、气温、局部电网受限等因素影响,山东、河北、天津、江苏、安徽、福建、河南、陕西、西藏和海南在部分时段有一定错峰。

华北电网区域电力供需总体平衡,部分地区偏紧。2014年全社会用电量1.30万亿千瓦时,同比增长3.4%,增速同比回落3.0个百分点,主要是区域内部分省份受节能减排以及高耗能行业产能过剩导致企业开工率下降影响;区域统调最高用电负荷1.92亿千瓦,同比增长3.2%。基建新增发电装机容量2106万千瓦,12月底全口径发电装机容量2.9亿千瓦,同比增长7.6%,其中并网风电装机容量3301万千瓦,同比增长18.5%。区域内电力供需总体平衡,部分地区偏紧,7月山东日最大错峰负荷360万千瓦,河北南网239万千瓦,冀北87万千瓦,天津36万千瓦;2014年,华北区域发电设备利用小时4655小时,同比降低131小时,其中火电5145小时,同比降低61小时;风电1965小时,同比降低152小时。

东北电网区域电力供应能力富余较多。2014年全社会用电量4047亿千瓦时,同比增长2.5%,增速同比回落1.9个百分点,延续多年来的低迷态势;区域统调最高用电负荷5462万千瓦,与上年基本持平。基建新增发电装机容量600万千瓦,12月底全口径发电装机容量1.2亿千瓦,同比增长5.4%,其中并网风电2289万千瓦,同比增长10.0%。2014年,东北区域发电设备利用小时3603小时,同比降低65小时,其中火电4197小时,同比提高78小时(主要是吉林水电减发较多,火电设备利用小时同比提高237小时),低于全国平均水平509小时;风电1739小时,同比降低177小时,低于全国平均水平166小时。

华东电网区域电力供需平衡。2014年全社会用电量1.33万亿千瓦时,同比增长2.1%,增速同比回落5.8个百分点,主要是受气温因素影响,三季度用电量同比下降4.6%,增速环比回落9.7个百分点;区域统调最高用电负荷2.21亿千瓦,同比增长2.7%。基建新增发电装机容量1990万千瓦,12月底全口径发电装机容量2.7亿千瓦,同比增长7.2%,其中核电1076万千瓦,同比增长42.7%。区域电力供需平衡,4月安徽有少量错峰,7月江苏日最大错峰负荷112万千瓦,福建有少量错峰;2014年,华东区域发电设备利用小时4617小时,同比降低486小时,其中火电4824小时,同比降低530小时,降幅较大的主要原因是电力消费增长放缓和区域外来电增加较多;风电2144小时,同比降低39小时。

华中电网区域电力供需平衡。2014年全社会用电量9908亿千瓦时,同比增长2.5%,增速同比回落4.5个百分点,主要是受气温因素影响,其中三季度用电量同比下降2.3%,增速环比回落7.2个百分点;区域统调最高用电负荷1.51亿千瓦,同比增长0.9%。基建新增发电装机容量1798万千瓦,12月底全口径发电装机容量2.8亿千瓦,同比增长7.8%,其中水电装机容量1.3亿千瓦,占全国水电装机容量的43%。区域电力供需平衡,7月河南日最大错峰负荷90万千瓦。2014年,华中区域发电设备利用小时4149小时,同比降低113小时,其中水电4047小时,同比提高361小时,火电4275小时,同比降低439小时;风电1959小时,同比降低81小时。

西北电网区域电力供应能力富余。2014年全社会用电量5426亿千瓦时,同比增长6.7%,增速同比回落8.5个百分点,是用电增速回落幅度最大的区域,主要是在宏观经济趋缓、房地产市场低迷背景下,高耗能行业产能过剩、产品价格下滑导致企业开工率下降(占西北区域全社会用电量比重53%的四大行业用电量增速从上年的17.3%降至2014年的5.8%);区域统调最高用电负荷7147万千瓦,同比增长3.7%。基建新增发电装机容量2332万千瓦,12月底全口径发电装机容量1.6亿千瓦,同比增长13.9%,其中并网风电2346万千瓦,同比增长47.1%;并网太阳能发电1473万千瓦,占全国并网太阳能装机的61%。1月西藏日最大错峰负荷8.5万千瓦,7月陕西日最大错峰负荷116万千瓦;2014年,西北区域发电设备利用小时4154小时,同比降低457小时,其中火电5233小时,同比降低220小时;风电1863小时,同比降低86小时。

南方电网区域电力供需平衡。2014年全社会用电量9496亿千瓦时,同比增长6.9%,增速同比提高0.4个百分点,是用电增速唯一同比提高的区域,主要是因广东气温因素及经济运行相对平稳;区域统调最高用电负荷1.36亿千瓦,同比增长5.6%。基建新增发电装机容量1524万千瓦,12月底全口径发电装机容量2.4亿千瓦,同比增长6.9%,其中水电1.0亿千瓦。海南电力供应紧张,日最大错峰负荷59.4万千瓦,累计错峰电量5.8亿千瓦时;2014年,南方区域发电设备利用小时4066小时,同比降低173小时,其中水电3815小时,同比提高540小时;火电4143小时,同比降低645小时,低于全国平均水平564小时,是全国最低的区域,其中云南低于3000小时,电力消费需求放缓以及水电多发是主要原因;风电2060小时、同比提高45小时。

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国江西省电力行业市场全景评估及产业前景研判报告

《2025-2031年中国江西省电力行业市场全景评估及产业前景研判报告》共十一章,包含2024年中国电力设备产业运行局势分析,2025-2031年江西省电力产业发展趋势预测分析,2025-2031年江西省电力产业投资机会与风险分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询