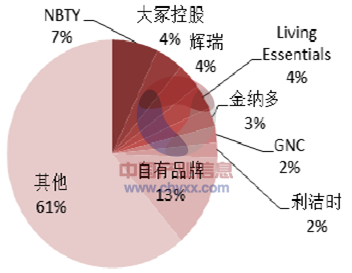

1、产品同质性+客户的差异化诉求导致保健品行业集中度较低

美国的保健品市场竞争激烈,收入规模最高的 NBTY 仅占整个市场的 7%,行业 CR4 不足 20%。保健品产品较强的同质性和顾客对于品牌差异化的诉求,是导致市场分散的根本原因。

美国保健品市场分散

资料来源:公开资料整理

2、安全性和有效性的基础之上,消费者需求不断细化

安全性和有效性是消费者选择保健品的首要考虑因素,随着消费观念的不断成熟,提供功能和目标客户更加明确的产品并定制化服务是大势所趋。而多品牌的产品布局能够集中各个细分市场,最大限度地满足于消费者的差异化需求,扩大品牌的市场影响力。

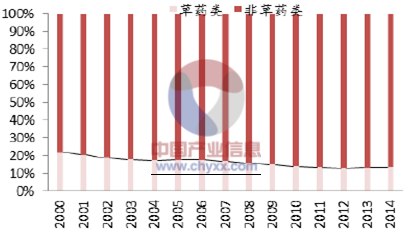

安全性和有效性是限制草本类保健品增长的主要原因:中医强调“药食同源”,国内消费者对于草本类保健品的认可度较高,2000 年到 2014 年,中国的草本类保健品占比从 22.4%增长到32%。然而由于美国国内学者关于草药类膳食补充剂的安全性质疑从未中断,加上美国人购买保健品喜欢“立竿见影”,导致美国草本类保健品的占比从 2000 年的 22%下降到 2014 年的 13.6%。

美国草药类膳食营养剂有所下滑

资料来源:公开资料整理

3、消费观念的成熟促使膳食产品进一步细化

随着消费者健康意识的加强,治疗效果明确的保健品受到欢迎,如用于预防关节炎的葡萄氨和用于预防心脏病的辅酶 Q10 等在美国的保健品市场均占据相当的份额。美国的保健品的功能导向更加全面,除了骨骼、免疫系统、美容这些常规应用领域外,以眼部护理保健品为代表的细分市场保健品规模逐渐扩大。

细分产品在美国非草本类保健品市场占据一定市场份额

中国 | 美国 | ||||

排名 | 产品类型 | 市场规模(百万美元) | 排名 | 产品类型 | 市场规模(百万美元) |

1 | 矿物质 | 2,595.37 | 1 | 矿物质 | 2,127.60 |

2 | 蛋白质补充剂 | 1,072.85 | 2 | 蛋白质补充剂 | 1,546.80 |

3 | 鱼油和脂肪酸 | 337.82 | 3 | 鱼油和脂肪酸 | 1,150.80 |

4 | 益生菌补充剂 | 55.18 | 4 | 氨基葡萄糖 | 672.20 |

5 | 其他 | 5 | 辅酶Q10 | 635.90 | |

资料来源:公开资料整理

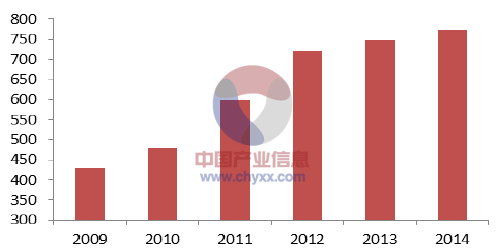

眼部护理保健品市场规模变化情况

资料来源:公开资料整理

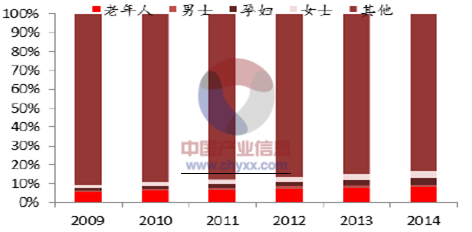

4、目标顾客同样进一步细化,私人定制保健品成为最新潮流

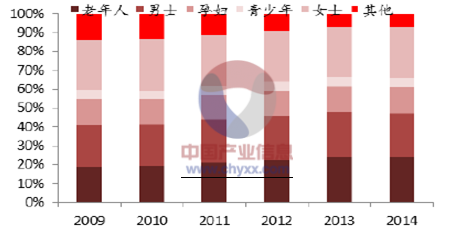

除了产品功能导向性趋势明显以外,美国的保健品行业在目标人群上亦是如此。以复方维生素为例,美国 90%以上的产品都有老人、孕妇、青少年等明确的受用人群,而中国这一比例只有不到 17%。在目标顾客细分化的基础上,以 Vitamin Shoppe、VitaMe 等为代表的公司为满足单个顾客的需求,开展了膳食补充剂和包装的自主选择业务。同时有些公司还会根据顾客自身健康调查乃至 DNA 检测的结果,为消费者提供私人定制的产品。

美国复方维生素目标人群分类

资料来源:公开资料整理

中国复方维生素目标人群分类

资料来源:公开资料整理

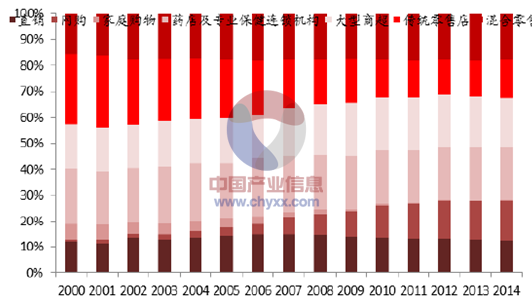

5、顺应网络销售大潮,完善渠道建设

美国保健品销售渠道分散,直销、连锁经营店、大卖场和连锁药店为主的传统渠道等销售渠道并存且规模相当。近年来网络销售渠道异军突起,大幅挤压了线下各渠道的销售规模。

药店和连锁经营店约占据市场的 20%,为目前美国市场占比最高的销售渠道;大型商超则有 19.2%的市场份额;颇具美国特色的仓库俱乐部(warehouse club)等混合零售终端也占据 17.8%的份额。除此之外,传统零售和直销模式分别占据 14.5%和 12.4% 的份额。

美国国保健品销售渠道变化情况

资料来源:公开资料整理

近年来,网络销售渠道的市场规模飞速发展,2000-2014 年,市场占比从 0.8%增长到 15.8%,网络销售平台也成为各公司重点开发的渠道。以连锁经营模式的代表 GNC 为例,在线下连锁经营渠道受到挤压的情况下,公司 2009 年成立网络销售平台,并于2011 年先后收购 LuckyVitamin 等第三方电商平台,保证了公司收入的高增长。

GNC近年来收入增速变化情况

资料来源:公开资料整理

相关报告:产业信息网(http://www.chyxx.com)发布的《2015-2020年中国保健品行业监测分析及投资前景预测报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国促进消化保健品行业市场竞争态势及投资潜力研判报告

《2025-2031年中国促进消化保健品行业市场竞争态势及投资潜力研判报告》共九章,包含2020-2024年中国促进消化保健品行业竞争格局分析,主要促进消化保健品企业或品牌竞争分析,2025-2031年中国促进消化保健品行业发展前景预测等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2025年中国中医药保健品行业发展现状、产业链分析及未来趋势研判:行业整体发展潜力巨大,正从规模扩张转向质量升级图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)