一、中国女装行业市场规模预测

女装是我国服装行业中发展最早、市场最活跃、需求最复杂的行业之一, 2013年我国女装市场零售额为5,200.9亿元,同比增长20.34%。服装对于时尚女性来说,如同氧气和水一样重要。爱美女性总觉得衣柜里缺少合适的衣服,女装需求历久弥新。预计 2015-2018 年女装行业零售收入年均复合增长 15%+,2018 年市场规模逾万亿。

2009-2015年中国女装零售收入及增速预测

数据来源:Frost&Sullivan,智研咨询整理

2004-2014年中国女装销售量走势图

数据来源:WIND,智研咨询整理

从发达国家的经验来看,女性的消费热情和消费潜力显著高于男性,在满足功能性需求后女性更有动力进行消费升级,提升衣着档次。美国、日本、韩国等国家女装与男装的消费比均大于1.7:1,而我国则不足1.4:1。我国女装行业发展较晚,人均消费不到欧美地区的五分之一。目前服装支出一直是女性消费的重点,随着经济地位和消费意识的提升,我国品牌女装的发展前景向好。

相关报告:智研咨询发布的《2016-2022年中国女装行业发展现状及投资战略研究分析报告》

我国女装消费占男装的比重低于发达国家

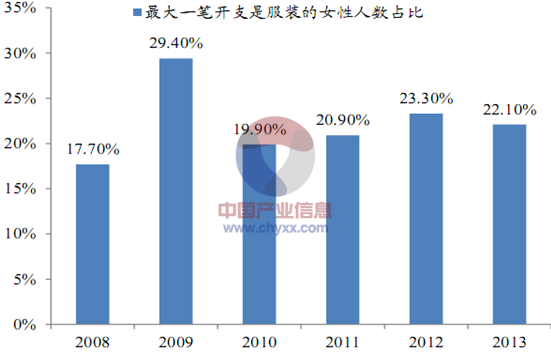

2008-2013年中国女性消费支出中服装占比最大的女性人数占比

二、职场女性和新生代女性将促进女装行业的发展

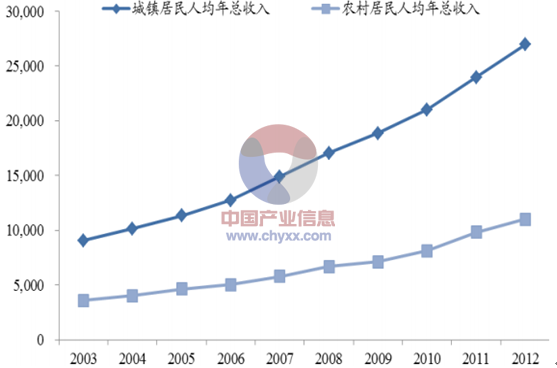

我国居民财富不断积累,女装需求相应升级,中高端市场发展潜力更大。2012 年我国仍有约 2亿女性收入水平较低,服装消费处于较低水平。未来政府增加消费在国民经济中占比,居民收入将持续得到提升;中产阶级和高净值群体的崛起也推动了女装消费的升级,波士顿咨询预计 2020年中国富裕阶层的人数将达 2.8 亿,消费额将增至 3.1 万亿美元,达到2012 年水平的 5倍。

200-2012年中国人均收入水平

数据来源:WIND,智研咨询整理

此外,女性用户高就业水平和新生代消费者的成熟进一步推动了女性装消费的升级。

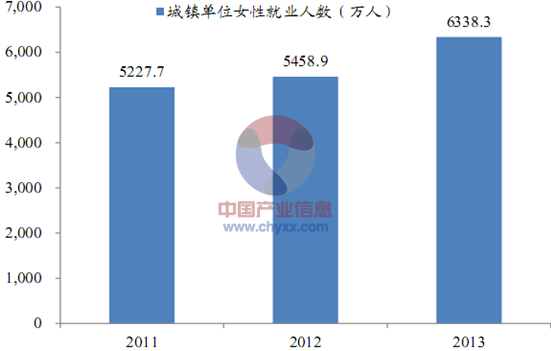

女性的高就业参与度支撑服装需求。1)我国女性就业率高达73%,中国成为全球女性就业率最高的国家之一。我国女性经济独立,收入来源较广,服装消费能力强。2)女性就业人口仍在稳步增长,并且商务活动参与较多,对服饰的要求不断提高。

2014年中国女性就业率与其他国家对比图

2011-2013年中国女性就业人数统计

产业结构调整,女性服装消费升级。我国经济增速放缓,政府推动供给侧改革,低端过剩的制造业逐渐被转移到东南亚等低成本国家,服务业迎来发展良机。与主要从事生产、装配的制造业员工相比,服务业员工更多与客户交流,需要重视自身形象,对服饰的要求更高。女性一般亲和力强、更加细心,适合从事教育、医疗等服务性产业。未来从事服务业的女性不断增加,女装行业面临升级机遇。

2003-2014年中国服务业就业人员占比

数据来源:WIND,智研咨询整理

80 和 90 后女性人群走向职场,成为消费主力。他们更为注重服装的个性化、时尚化、品牌化,边际消费倾向更高。新生代消费者的成熟推动女装需求的稳步增长。

新生代女性对服装消费更加重视。1)80、90 后女性成长于更为开放的环境,更易受西方消费理念的影响,对个人形象更为看重。与上一代人相比,他们的服饰消费更加时尚新潮;2)年轻一代消费理念超前,接受借贷消费,储蓄率更低。我国女性服装消费即呈现年轻化特点,2011 年全国女装消费额最高的是 31-35 岁的女性群体,其次是 26-30 岁的女性。

中国个年龄段消费群体的服装消费在收入中占比

年轻女性教育程度高,消费潜力大。一般而言,高学历女性拥有更好的就业机会、更高的收入和更时髦的消费观,是品牌女装主要的消费群体。我国80和90后女性学习成绩相对较好,高学历占比高于男性,未来其经济地位将不断提高,高端品牌女装迎来发展机会。

中国各学历段男女占比对比

三、中国女装行业集中度分析

1、尽管我国女装行业发展较早,但集中度较低。目前我国女装企业超过 2万家,2014 年女装前十大品牌的市场占有率仅为 11%,行业竞争激烈。1)女性个性化需求强烈,单一品牌的成长空间有限。女装尤其是中高端品牌需要明确的产品定位和目标客户群体,而这也导致品牌的市场空间受限。因此目前女装行业品牌数量众多、风格款式多样,少女装、淑女装、熟女装、文艺范儿等不一而足,市场竞争激烈。2)国内自主品牌起步较晚,目前仍以区域性、单品牌运营为主,尚未形成全国性覆盖不同消费群体的强势女装企业。

2、中高端女装市场行业较为分散

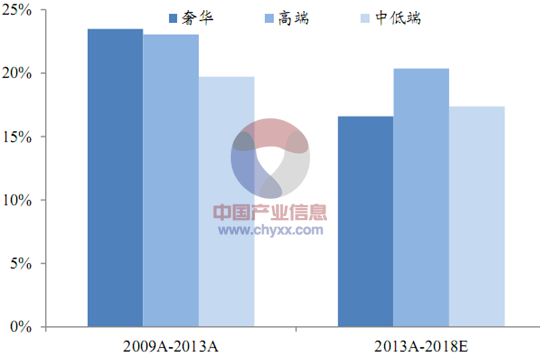

中高端女装市场发展迅速。2013年高端女装的零售额占比为 18.4%,受居民收入保持增长、富裕人口进一步扩大,高端女性服装的需求快速提高。2014 年我国女装消费中,高端、中端和低端市场规模的增速分别为 28.48%、20.62%和 17.43%。与低端市场相比,我国高端女装市场的增长动力更强,预计2013-2018年高端女装的销售额复合增长率最高。

中国高端女装销售额的年均复合增长率预测

预计中高端女装潜在市场规模逾 2000 亿。我国中高端女装的主要客户是 30-45 岁的女性消费者,她们收入较高并有财富积累,购买力较强,对服饰的要求较高。2013 年,我国高端女装市场的零售额为 954.9 亿元,同比增长 22.74%,预计 2018 年高端女装市场规模将达 2,411.9 亿元。

2009-2018年中国高端女装零售收入及增长率预测

数据来源:Frost&Sullivan,智研咨询整理

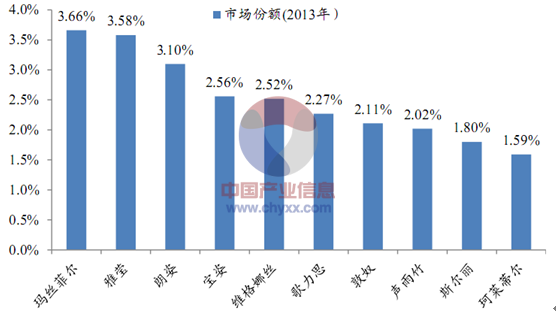

中高端市场决定单一品牌较难做大。中高端市场的消费者往往追求个性化、稀缺性,个性化决定单一品牌只能满足特定品味消费者的需求,而奢侈品公司往往标榜产品的稀缺性,同样使得单一品牌的市场空间有限,所以单一品牌较难在中高端市场做大规模。

2013年中国中高端品牌女装市场份额分析

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国女装行业市场全景调查及投资策略研究报告

《2025-2031年中国女装行业市场全景调查及投资策略研究报告》共二十章,包含2025-2031年中国女装行业市场发展预测,2025-2031年中国女装行业发展趋势与投资分析,中国女装企业IPO上市策略指导等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2023年中国女装行业全景速览:高端女装行业将迎来更多发展机遇[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)