模具是工业生产上用以注塑、吹塑、挤出、压铸或锻压成型、冶炼、冲压等方法得到所需产品的各种模子和工具, 其主要通过所成型材料物理状态的改变来实现对物品外形的加工。 根据成型材料种类,模具可以分为塑料成型模具、硅胶成型模具和金属成型模具;根据成型的方法,模具可以分为注塑模具、冲压模具、压铸模具及锻压模具。公司生产模具为塑料成型模具,成型的方式为注塑成型。

模具是材料成型的重要工艺装备,材料在外力的作用下受模具约束产生流动变形,从而制得所需形状和尺寸的零件。使用模具可生产结构和形状复杂的制品,具有生产效率高、制件的一致性高、制件的精度较高和节能节材等特点,因此模具成为产品制造业高效、低成本生产的重要技术支撑,模具工业水平已经成为衡量一个国家制造业水平的重要标志之一,也是一个国家工业产品保持国际竞争力的重要保障之一。模具结构一般由上模、下模和模具标准件组成,现代大型复杂模具是一套完整的制造装备,因此,精密、复杂、长寿命模具本身也是一种高精技术产品。

智研咨询( http://www.chyxx.com)发布的《2016-2022年中国模具市场发展现状及未来趋势预测报告》中指出:2014年中国模具产量高达1363.96万套,比去年同期下降4.6%。2010-2011年中国模具产量呈小幅度增长,增长率为6.5%。2012年产量增长高达102.1%,2013年产量相较于前一年大幅下降32.4%。

据统计,截至 2011 年,我国规模以上模具企业数量为 1,589 家,资产总额达1,394.82 亿元,实现产品销售收入1,639.88 亿元,同比增长27.35%;利润总额107.10 亿元,同比增长 13.94%。

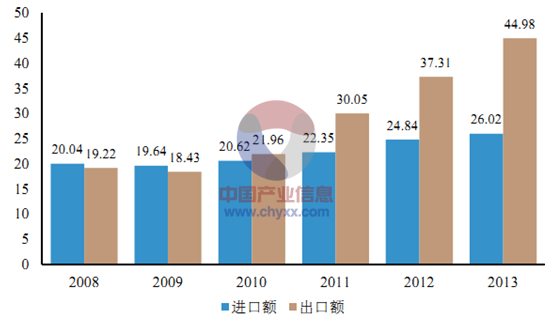

2008 年至 2009 年,我国模具贸易情况受到全球金融危机影响,2008年进口减少,出口增加,且模具出口额小于进口额形成外贸逆差;2009 年进出口额均出现下滑,出口下滑大于进口下滑, 造成逆差上升; 2010 年起模具行业外贸实现顺差, 2011年至 2013年贸易顺差逐步扩大,且进出口总额均逐年上升,模具行业实现良好发展。

2008 -2013 年模具产品进出口情况(单位:亿美元)

近年来全国范围内各类模具基地数量不断增加, 使得模具制造配套服务的体系日趋完善。模具产业集聚生产基地的形成,使得模具行业本身及上下游产业配套协作更加便捷,促进模具生产成本降低、生产周期缩短,规模效应逐步体现。

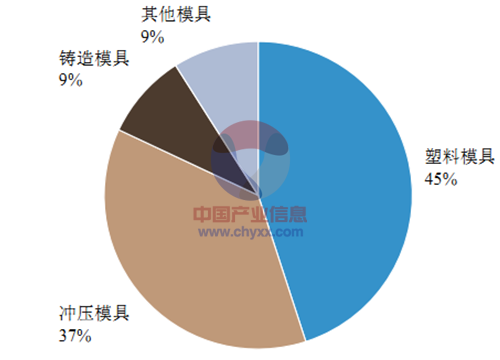

塑料模具是模具行业的重要组成部分,主要包括注塑成型模具、挤出模具、吹塑模具、吸塑模具、吸附模具、发泡模具、搪塑模具等模具类型,其中注塑成型模具占比最大。塑料模具广泛应用于家电、汽车、铁路交通、航空航天、军工等领域的塑料零件生产。随着汽车、家电、电子通信行业的迅速发展,塑料模具具有良好的发展前景。据中国模具工业协会估算,1 亿元的塑料模具投入,将带动 100 亿元的产品产出。据统计,我国塑料模具销售总额占整个模具市场销售总额的 45%左右。

2011年我国各类模具销售额占比情况

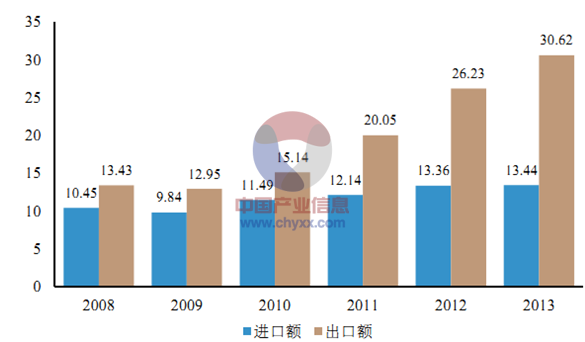

据统计,截至2011 年末,全国塑料模具生产企业(厂、点)约2 万个,从业人员近 50 万人,2011年塑料模具总销售额约 560 亿元。 塑料模具产业布局方面,珠江三角洲和长江三角洲是我国塑料模具最集中的地区,近年来环渤海地区塑料模具发展也较快。目前全国范围内,塑料模具生产集聚地主要有深圳、宁波、台州、苏锡常地区、青岛及胶东地区、珠江下游地区及大连等地。 国际市场上,我国塑料模具已出口至 40 多个国家和地区,2013 年,我国塑料模具(含橡胶模具)出口已突破30亿美元。

2008 - 2013年我国塑料模具(含橡胶模具)进出口总额情况(单位:亿美元)

改革开放以来,我国模具开发制造水平有了长足进步,模具生产企业数量众多,发展水平各异,虽有少数企业模具开发制造水平已接近国际先进水平,但多数企业仍从事低端模具生产制造。从整体看,我国塑料模具生产企业的创新能力仍然较弱,与国际水平仍有一定差距。

国内外大型注塑模具水平比较

项目 | 国际先进水平 | 国内先进水平 |

精度(mm) | 0.01-0.02 | 0.02-0.05 |

表面粗糙度(µm) | 0.03-0.08 | 0.06-0.16 |

使用寿命(次) | 100万-200万 | 50万-100万 |

塑料模具行业的市场化程度较高,下游产品主要以家用产品、电子产品、汽车配件等塑料零部件为主,竞争较为激烈。目前国内生产塑料模具的企业从经营规模和技术水平可以大致分为三类:

1、拥有较强综合实力,能够自主开发精密模具的注塑产品制造企业,资金实力较强,相关生产产品主要供于国内及全球一流厂商,该类企业在行业中数量较少;

2、缺乏精密模具开发技术,经营规模较小,精密模具开发需要依赖第一类企业的技术支持,该类企业数量较多;

3、生产普通模具,经营规模小、技术含量低,产品市场竞争激烈,该类企业在塑料模具行业中数量最多。

从我国当前模具需求情况看,普通模具已完全实现自给能力,且目前市场上供大于求;而大型、精密、高效、高性能模具为代表的高技术含量模具自给率不足 70%,很大一部分仍依赖进口,因此国内精密模具开发制造还有很大的发展空间。

根据《模具行业“十二五”发展规划》 ,未来我国将继续推进产品结构调整,积极推动企业向“大而强”和“小而专”的方向发展,鼓励有条件的企业扩大以模具为核心的产业链;积极推进模具生产信息化、数字化、精细化、自动化、标准化,鼓励技术研发和创新;继续开拓国内和国际市场,提高产品附加值,通过增加出口带动产业水平的提升。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国模具制造业市场专项调研及未来前景展望报告

《2026-2032年中国模具制造业市场专项调研及未来前景展望报告》共十章,包含2021-2025年模具相关制造业的发展,模具制造业上市公司分析,2026-2032年模具制造业的前景及趋势分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2023年中国模具行业市场现状分析:国内制造业蓬勃发展,行业规模快速扩张[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![2022年中国模具行业全景速览:产品出口规模扩大,行业市场加速扩容[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)