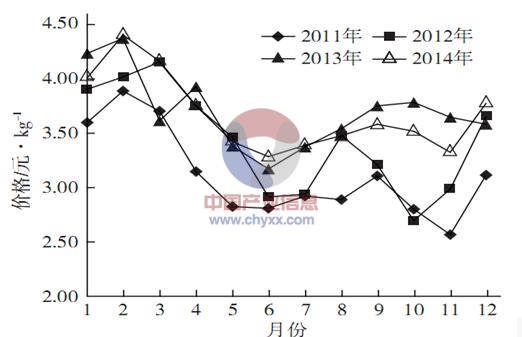

蔬菜市场价格受季节波动影响明显,呈现出显著的季节性波动规律。从农业部监测的28种蔬菜的全国平均批发价格来看,2014年1~12月蔬菜价格总体运行平稳,略低于2013年同期水平。

2011~2014年28种蔬菜平均批发价格走势

数据来源:农业部农产品批发市场监测信息网

智研咨询发布的《2015-2020年中国有机蔬菜行业市场竞争格局分析与投资前景预测分析报告》指出:逐月来看,1~2月受元旦、春节消费拉动,蔬菜价格呈上涨趋势;随着天气逐渐转暖,3月出现明显的季节性回落,开始进入下行通道,并在6月降至最低点,累计下跌25.50%;但在第三季度又连续出现反弹,7~8月受高温天气影响,蔬菜生产进入淡季,加之江南、华南、西南地区遭遇暴雨、冰雹等灾害性天气,云南中部地区旱情加剧,对蔬菜生产、流通均造成一定影响,蔬菜价格止跌回升;9月,受华西持续性阴雨天气及中秋节日效应等因素影响,继续小幅攀升;10~11月,随着秋菜进入采收旺季,蔬菜供给总量有所增加,总体价格小幅回落; 12月,气温持续下降,全国多地出现降雪降温天气,露地蔬菜逐渐退出市场,设施蔬菜和南方蔬菜供给量不断增加,蔬菜生产、流通成本增加,蔬菜价格普遍上扬,进入季节性上行通道。

2014年蔬菜价格总体低于2013年同期水平。

其中,3、5、6、12月平均批发价略高于2013年同期水平,2、7月基本持平,其余月份均不同程度地低于2013年同期水平。2014年以来,生姜价格的持续高位运行拉高了蔬菜总体价格,若剔除生姜价格持续上涨的影响,与2013年相比,2014年有10个月出现不同程度的同比下降,其中有5个月同比跌幅超过10%。部分蔬菜出现较为严重的滞销,如3~9月北京市场上产自华中、西南地区和华北冷凉地区的芹菜、大白菜、白萝卜、花椰菜、莴笋等先后出现滞销,产地农户损失严重。

2011~2014年28种蔬菜平均批发价格走势

数据来源:农业部农产品批发市场监测信息网

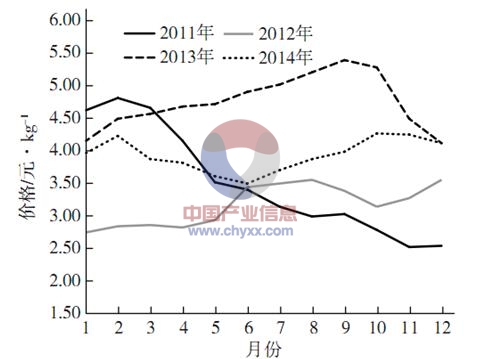

受生姜价格拉动影响,茎菜类蔬菜价格高企

2014年茎菜类(洋葱、莲藕、大蒜、生姜、马铃薯和莴笋)蔬菜价格持续高位运行,若剔除生姜价格的拉动影响,其他茎菜类蔬菜平均批发价为3.16元•kg-1,比2013年低8.5个百分点,12个月中有10个月低于2013年同期水平。以洋葱为例,2013年上半年,洋葱出口量激增引起国内价格暴涨,进而调动了农民的种植积极性,2014年洋葱产量明显增加,但由于出口量需求疲软,且国内蔬菜价格普遍处于低位,进一步拉低了洋葱价格,导致洋葱价格连续12个月低于2013年同期水平。

2011~2014年茎菜类蔬菜平均批发价格走势

数据来源:农业部农产品批发市场监测信息网

生姜价格的不断攀升是茎菜类蔬菜价格居高不下的主要原因。生姜价格自2013年5月开始持续走高,仅在2013年12月、2014年1月和7月出现下跌,其余月份均保持上涨态势,与2013年5月相比,累计上涨幅度高达450.9%。2014年4~6月,生姜涨幅逐渐收窄,7月一度出现微幅下跌,但8月再次反弹,9月平均批发价为5.39元•kg-1,创2009年以来的新高,环比上涨3.8%,同比上涨35.3%。生姜价格持续上涨是由其产量锐减引起的, 2013年生姜产量减少约20%,由于生姜是一季产、常年销售的产品,因此2013年的减产对2014年的价格起决定性作用。受2011、2012年行情低迷影响,姜农种植信心不足,生姜种植面积减少。受2013年“毒生姜”事件影响,加之旱涝灾害冲击,生姜主产区种植面积大幅萎缩,供给随之减少。8月的价格反弹与市场存量不足、市场货源“青黄不接”有关。10月是新姜集中收获的时间,但新姜产后还要经过约2个月的时间才能上市,即至12月新姜才能大量上市。11月生姜价格开始回落,同比跌幅有所收窄。目前,新姜已经上市两个多月,前期高昂的姜价受到有力冲击,生姜价格出现明显回落。

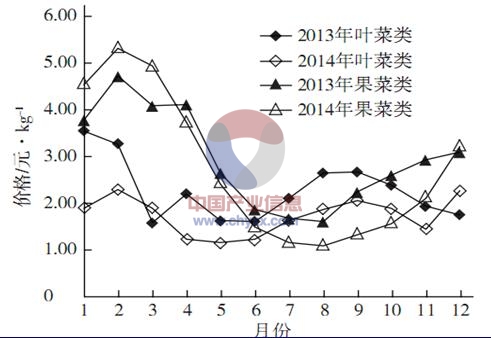

叶菜类、果菜类蔬菜价格明显低于2013年同期水平,波动幅度相对较大

2014年叶菜类(菠菜、大白菜、大葱、韭菜、芹菜、生菜、甘蓝和普通白菜)蔬菜的生产规模较2013年有所增加,市场供给较为充足,批发价格低于2013年同期水平。2014年1~12月,叶菜类蔬菜价格变动基本符合季节性波动规律,1~2月保持上涨趋势;到3月才出现较为明显的季节性回落;4~6月基本稳定在2元•kg-1左右;7~9月持续小幅上涨,其中7、8月受持续高温、强降雨等天气影响,叶菜类蔬菜生产受到一定影响,蔬菜产后损耗增加,价格环比有所回升;9月,华西地区持续性阴雨天气又使得四川、陕西、重庆、湖北等大部分地区蔬菜生产遭受损失,叶菜类蔬菜的生长和采摘均受到严重影响,产后损耗增加,上市量有所减少,价格小幅上涨;10~11月,随着秋菜进入采收旺季,蔬菜供给总量有所增加,叶菜类蔬菜价格回落;进入12月,随着天气转冷,部分地区出现降雪,叶菜类蔬菜价格明显走高。2014年芹菜价格低位平稳运行,批发价格在1.88~2.58元•kg-1之间徘徊。除3月外,其余月份均不同程度的低于2013年同期水平。

由于2014年春节以后北方地区温度较高,气温衔接落差不大且日照相对充足,芹菜生长较为有利,主要产区上市期提前,导致芹菜集中入市,价格低开低走(张玉玺等,2014)。农业部580个蔬菜重点县信息监测点芹菜7、8月产量分别为4.14万、5.31万t,与2013年同期相比增幅高达36.4%和53.4%。芹菜产量远高于市场需求量,市场行情低迷,主产区受到严重冲击,多地出现滞销现象。

2014年大葱价格相对低迷,1~12月的价格均低于2013年同期水平,且跌幅呈现扩大趋势。由于2013年上海、浙江、福建冬季大葱种植面积较大,导致2014年春季价格十分低廉。按照往年规律,2014年冬季大葱的种植面积将会减少,但实际上2014年大葱种植面积不减反增。目前北方产区的大葱已经进入收获期,短期内上海大葱也将上市,届时东北、华北、华东地区的大葱共同应市,价格很难出现实质性的回升。

2014年1~12月,果菜类(冬瓜、菜豆、黄瓜、南瓜、茄子、甜椒、番茄和西葫芦)蔬菜价格波动幅度较大,先快速攀升,随后大幅跌落,再缓慢爬升。2014年年初,果菜类蔬菜价格延续2013年的上涨态势,1月环比上涨33.4%;2月平均批发价格创2009年以来新高;自3月起,果菜类蔬菜价格开始急剧下跌,至7月跌幅才有所收窄;8月跌落至近两年的最低水平。生产规模扩大是果菜类蔬菜价格下跌的重要原因,根据农业部监测数据,7月底580个蔬菜生产重点县信息监测点茄子、番茄、黄瓜在田面积和产量均较2013年同期有较大幅度增加,同比增幅均超过6%。9月,受种植面积变化、产地转变的影响,果菜类蔬菜价格出现反弹,结束了连续6个月的下滑态势,进入季节性上行通道。与2013年相比,2014年果菜类蔬菜价格有8个月低于2013年同期水平,跌幅均超过10%。

2013~2014年叶菜类、果菜类蔬菜平均批发价格走势

数据来源:农业部农产品批发市场监测信息网

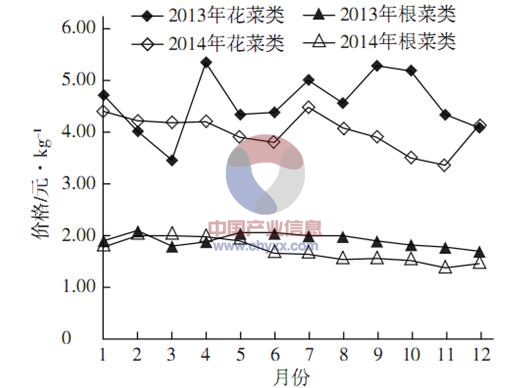

根菜类、花菜类蔬菜价格低位平稳运行

2014年花菜类(花椰菜和青花菜)蔬菜价格在低位徘徊,同比降幅已连续8个月超过10%。花菜类蔬菜价格的季节性波动相对不明显,价格较为平稳,1~3月小幅回落;4月,经历短暂反弹之后又延续之前的下跌趋势;6月跌至2013年以来的最低水平;7月出现明显反弹,环比上涨17.9%;8~11月,再次进入下行通道;11月跌落至2010年以来同期的次低水平;12月受天气变冷影响,花椰菜价格出现明显反弹,环比上涨23.5%,略高于2013年同期水平。

2014年1~12月,根菜类(白萝卜和胡萝卜)蔬菜价格比较平稳,总体在1.80元•kg-1上下波动。1~3月,连续微幅上涨;自4月起开始出现季节性回落,连续5个月呈现下跌态势;9月小幅回升;10月再次下滑,跌落至2013年以来的最低水平;11月出现短暂小幅反弹;12月再次下跌。2014年根菜类蔬菜价格除3、4月略高于2013年同期水平外,其余月份均低于2013年同期水平。

2013~2014年根菜类、花菜类蔬菜平均批发价格走势

数据来源:农业部农产品批发市场监测信息网

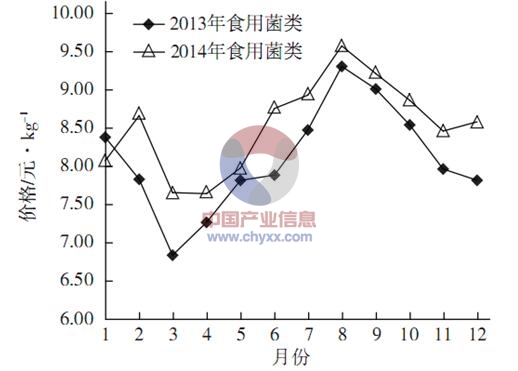

食用菌类价格居于高位,总体高于2013年同期由图5可知,2014年1~12月食用菌类(平菇和香菇)价格持续高位运行,1~2月小幅上扬; 3~4月有所回落;自5月开始又呈上升态势,连续4个月环比上涨;至8月创2009年以来新高; 9月以后企稳回落,下跌趋势一直持续到11月;12月出现小幅上扬。与2013年相比,2014年除1月外,其余月份食用菌类价格均高于2013年同期水平。

2013~2014年食用菌类平均批发价格走势

数据来源:农业部农产品批发市场监测信息网

智研咨询 - 精品报告

智研咨询 - 精品报告

2023-2029年中国蔬菜行业竞争现状及市场前景趋势报告

《2023-2029年中国蔬菜行业竞争现状及市场前景趋势报告》共十二章,包含2018-2022年中国蔬菜行业贸易情况分析,2018-2022年中国蔬菜主要省份市场发展分析,中国蔬菜产业发展趋势预测等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询